") 從新增、退出、需求三個方面來拆解PCB行業(yè)未來的供需格局

從新增、退出、需求三個方面來拆解PCB行業(yè)未來的供需格局

當(dāng)前時點以陸資廠為首的PCB廠商正在逐步投放新項目,新增產(chǎn)能能否順利消化,成為了一個比較受關(guān)注的問題。我們從新增、退出、需求三個方面來拆解PCB行業(yè)未來的供需格局。

(一) 行業(yè)供給端:結(jié)構(gòu)化擴產(chǎn)和退出并存

PCB行業(yè)供給端的分析可以分為新增產(chǎn)能和退出產(chǎn)能兩部分。

新增產(chǎn)能方面

我們將全球PCB企業(yè)分為陸資上市、陸資非上市、外資企業(yè)來看,通過統(tǒng)計該等企業(yè)的未來擴產(chǎn)計劃,從行業(yè)供給端分析新增產(chǎn)能的沖擊。

從陸資上市企業(yè)未來幾年擴產(chǎn)計劃可以看出,到2023年預(yù)計新增產(chǎn)能對應(yīng)總產(chǎn)值約499億元,其中多層板約164億元、軟板約194億元、HDI約114億元、載板約27億元。

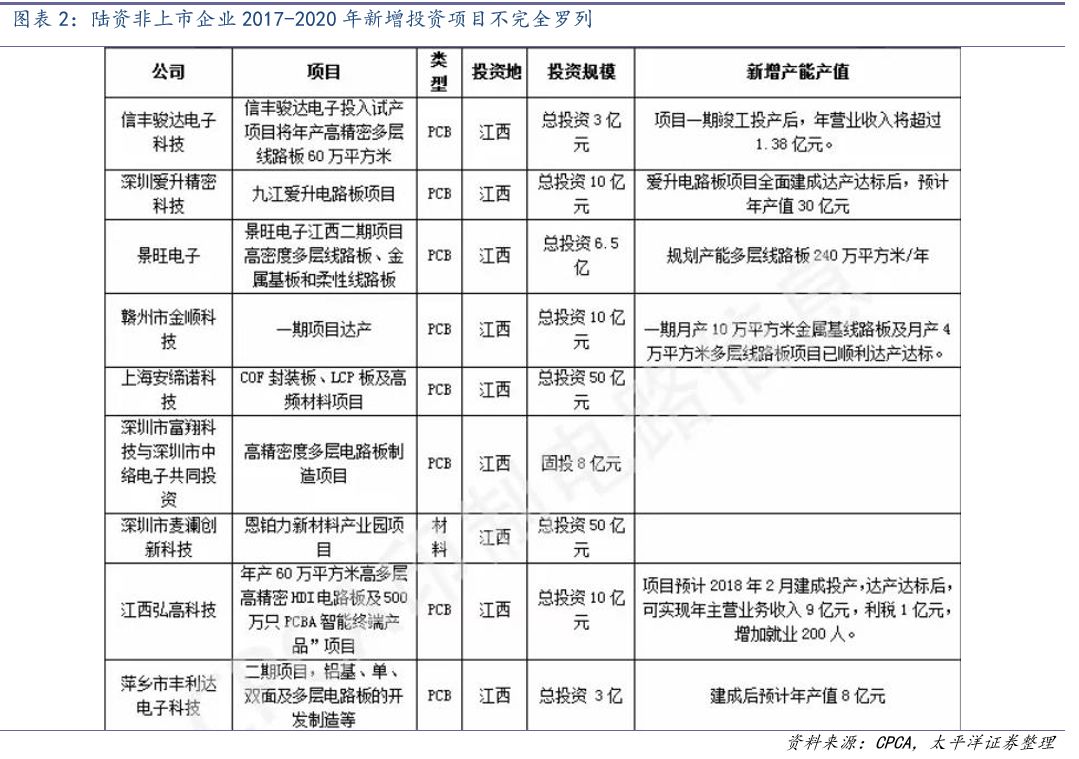

從陸資非上市企業(yè)的擴產(chǎn)計劃可以看出,到2023年,規(guī)劃的新產(chǎn)能對應(yīng)的總產(chǎn)值約520億元,其中多層板227億元,HDI約100億元,封裝載板約52億元,FPC約117億元,金屬基板約25億元。擴產(chǎn)表單較長不一一列出。

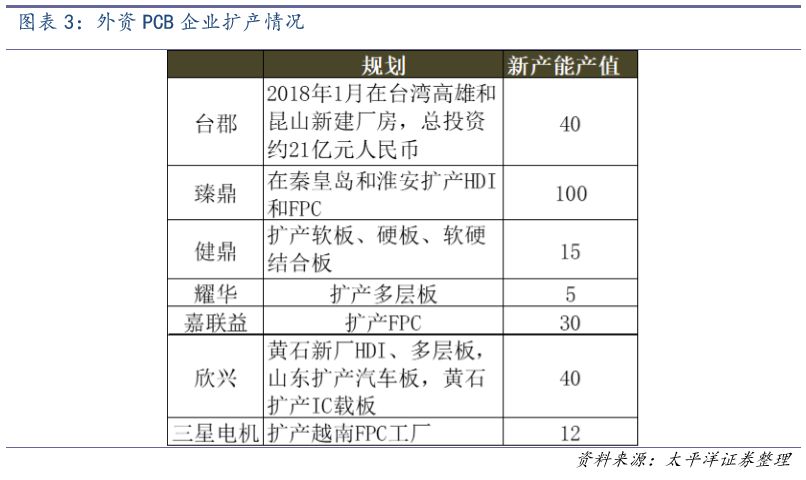

從外資企業(yè)的擴產(chǎn)可以看出,國外企業(yè)的擴產(chǎn)意愿比較低,未來3年國外有擴產(chǎn)計劃的PCB大廠新增產(chǎn)能對應(yīng)的總產(chǎn)值約240億元人民幣,其中FPC約162億元,HDI約40億元,多層板約35億元,IC載板約5億元。

近年來外資PCB企業(yè)盈利狀況不佳,所以基本進(jìn)入了結(jié)構(gòu)性退出中低端市場(單雙面和多層PCB板)、根據(jù)重點客戶需求擴產(chǎn)部分高端產(chǎn)能的階段。

退出產(chǎn)能方面

2017年中國大陸營業(yè)收入超億的PCB綜合排名150家來看,合計營業(yè)收入2025.66億元人民幣,而中國大陸總共有約1200 家PCB廠商(包括同一公司的不同工廠和外資在大陸設(shè)廠),總產(chǎn)值約2100億元人民幣。可以看出,收入十億以上的PCB廠商有49家,占總產(chǎn)值的76%,是大陸PCB產(chǎn)業(yè)的主心骨;收入5-10億,1-5億的廠商只占總產(chǎn)值的11%和9%;收入小于1億的廠商有800-900家,只占總產(chǎn)值不足5%。

近年來,大陸PCB產(chǎn)能是擴張和退出同步進(jìn)行的,收入小于1億的廠商,多因為環(huán)保監(jiān)管壓力提升被關(guān)停、盈利性差而退出;收入1-5億的廠商退出的原因和收入小于1億的廠商類似;收入5-10億,甚至10億以上的廠商,除了面臨上述壓力之外,還因為目前PCB產(chǎn)業(yè)下游客戶的市場集中度提升,倒逼其PCB供應(yīng)商需要具備大規(guī)模配套、優(yōu)良品質(zhì)、及時響應(yīng)的能力,中小規(guī)模的廠商不具備這些相對優(yōu)勢,逐步被擠出市場,產(chǎn)業(yè)資源正在向大廠集中。

根據(jù)協(xié)會統(tǒng)計,中國大陸每年P(guān)CB原有產(chǎn)能的退出速度是總產(chǎn)值的3%-5%,環(huán)保監(jiān)管直接出清的產(chǎn)能是不多的,但是環(huán)保會提高門檻、深度影響格局,成為PCB廠商擴張的戰(zhàn)略資源。

供給端總結(jié):

1.2022-2023年間,全球新增產(chǎn)能對應(yīng)的產(chǎn)值約185億美元,其中HDI 38億美元,F(xiàn)PC 70億美元,多層板63億美元,IC載板12.5億美元。分配期間年份新增產(chǎn)值時,遵循逐步加速擴產(chǎn)的原則。

2017年全球PCB行業(yè)總產(chǎn)值約588億美元(Prismark),HDI、FPC等各細(xì)分領(lǐng)域總產(chǎn)值復(fù)合增速根據(jù)下式計算:

其中i代表HDI、FPC、多層板、IC載板。

2.從擴產(chǎn)對預(yù)計產(chǎn)值的沖擊程度來看,規(guī)劃擴產(chǎn)的HDI產(chǎn)能約占2018-2022年全球HDI預(yù)計總產(chǎn)值的約6%,F(xiàn)PC占約8%,多層板占約4.5%,IC載板占約3.5%。

3.PCB公司的擴產(chǎn)數(shù)據(jù)不能浮于表面看待,因為每家擴產(chǎn)計劃均是分2-3期,在約5年的時間內(nèi)逐步進(jìn)行,后面幾期是否投入要看首期的產(chǎn)能消化效果。

4.PCB公司的擴產(chǎn)規(guī)劃,公開披露的規(guī)劃產(chǎn)能除了會分期投放,后期看前期效果再決定是否投放之外,通常公司會為了盡量多拿政府的環(huán)評排放指標(biāo)而采取規(guī)劃和拿地上激進(jìn)、項目實際擴產(chǎn)時謹(jǐn)慎的做法,因此表面公布的規(guī)劃數(shù)據(jù)可能會大于實際擴出的產(chǎn)能。

5.外資PCB廠的中低端產(chǎn)能(多層板等)實際上是在退出的,近年只有小部分臺資廠在高端HDI、FPC上為滿足Apple等客戶需求進(jìn)行定向擴產(chǎn),日本和歐美廠商(奧特斯,Apple的主板供應(yīng)商已于2017年完成一輪擴產(chǎn))基本停止擴產(chǎn),處于收縮的狀態(tài)。

6.中國大陸PCB企業(yè)的擴產(chǎn)分為3種:一種是保證在多層板市場大步推進(jìn)的前提下,逐漸向高端市場(HDI等)滲透,如勝宏、景旺、崇達(dá)等;一種是繼續(xù)深耕優(yōu)勢領(lǐng)域(深南的載板和數(shù)通產(chǎn)品、東山的高端FPC等),不斷替代外資領(lǐng)先大廠份額;一種是停止原有高端產(chǎn)品規(guī)劃(HDI等),轉(zhuǎn)向近年來大陸廠商盈利性較高的多層板(如依頓電子)。

7.中國大陸PCB原有產(chǎn)能每年以3%-5%的速度退出,環(huán)保直接出清的產(chǎn)能不多,但會深度優(yōu)化格局。

(二)行業(yè)需求端:動力十足,穩(wěn)定增長

PCB 行業(yè)發(fā)展已經(jīng)歷了若干個時期,從1980-1990年的快速起步(CAGR=15.9%),到1991-2000年的持續(xù)增長(CAGR=7.1%),到2001-2010年間經(jīng)歷大波動(CAGR=2.1%),再到2011 年起開始步入平穩(wěn)增長期,Prismark預(yù)計2017-2022年全球PCB將維持3.2%的復(fù)合增速。

目前全球經(jīng)濟復(fù)蘇的大背景下,通訊電子行業(yè)需求相對穩(wěn)定,消費電子行業(yè)熱點頻現(xiàn),同時汽車電子、醫(yī)療器械等下游市場的新增需求開始爆發(fā)。根據(jù)Prismark預(yù)測,未來幾年全球PCB行業(yè)產(chǎn)值將持續(xù)增長,到2022年全球PCB行業(yè)產(chǎn)值將達(dá)到688.1億美元。

從具體下游驅(qū)動力來看,通訊電子、消費電子、汽車電子、醫(yī)療電子、工業(yè)控制等是幾個相對核心的增長來源。

行業(yè)供需總結(jié):

1.需求是穩(wěn)定增長的。PCB產(chǎn)業(yè)的需求最終是跟宏觀經(jīng)濟相關(guān)的,由電子工業(yè)的景氣度決定,依賴于B端和C端的采購需求。未來三到五年,預(yù)計還是保持3%-5%的平穩(wěn)增長狀態(tài),也許會出現(xiàn)像2017年因為終端升級力度大(iPhone)和新領(lǐng)域需求(虛擬貨幣)而全行業(yè)大超預(yù)期的增長的情況,但多數(shù)年份還是會保持平穩(wěn)增長。

2.新增產(chǎn)能的分析不能浮于表面,對市場的沖擊小于公開數(shù)據(jù)。產(chǎn)能是分期擴出的,后期產(chǎn)能會根據(jù)前期投放效果進(jìn)行跟隨落實,不會盲目投放。而且PCB廠商為了多拿環(huán)評指標(biāo),在前期申請和拿地時,會盡量激進(jìn)的申報規(guī)劃,但是在實際擴產(chǎn)時會比較謹(jǐn)慎。

3.供需短期是總體平衡的。總量視角來看,以中國大陸為例,假設(shè)下游需求拉動總產(chǎn)值增速是4%,落后產(chǎn)能退出速度是4%,兩者疊加缺口是8%。2018-2022年,HDI、FPC等各細(xì)分領(lǐng)域新增產(chǎn)能對應(yīng)產(chǎn)值占預(yù)計總產(chǎn)值的比例約為2.9%-8.6%(圖5數(shù)據(jù)區(qū)間),新增產(chǎn)能對應(yīng)產(chǎn)值對預(yù)計總產(chǎn)值的占比(2.9%-8.6%),基本上要小于由退出和下游需求帶來的產(chǎn)能缺口(8%)。再考慮未來5年正是下游集中革新的時期,因此可以初步認(rèn)為,行業(yè)未來供需是總體平衡的!

-

pcb

+關(guān)注

關(guān)注

4317文章

23006瀏覽量

396298

原文標(biāo)題:從電路板廠新增與退出產(chǎn)能分析行業(yè)未來的供需格局

文章出處:【微信號:pcbinfonet,微信公眾號:pcbinfonet】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

全球面板新鐵三角格局形成

覆銅板持續(xù)漲價與PCB生產(chǎn)發(fā)展的關(guān)系

云計算未來的三個預(yù)測

PCB行業(yè)加速向中國轉(zhuǎn)移 占總產(chǎn)值50%

三個方面介紹EMC的PCB設(shè)計技術(shù)

PCB Layout三個方面的走線策略

探索并行領(lǐng)域—并行設(shè)計行業(yè)的三個實例介紹

【三節(jié)課】拆解無人機——揭秘?zé)o刷電機神秘面紗(問題收集帖)

整體PCB行業(yè)訂單下滑三成:憂慮第三個波谷

PCB連接的三個方面

展示PCB設(shè)計的三個R是如何相互作用

Unity 3D優(yōu)化三個的注意方面

動力及儲能市場推動鋰需求,未來全球鋰供需格局展望

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論