電路板行業市場大_2020年產值逼近600億美元

電路板行業市場大_2020年產值逼近600億美元

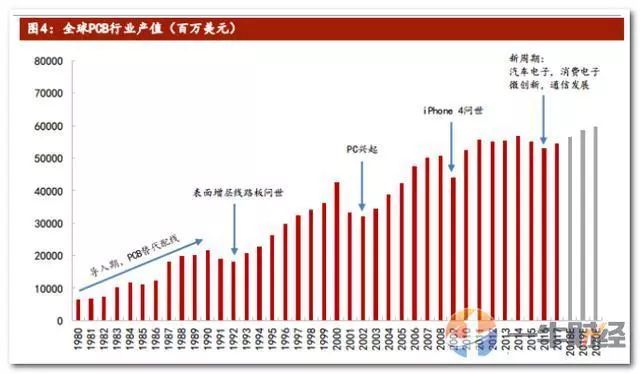

電路板行業發展具有周期性,市場較大,2020 年市場將逼近 600 億美元

根據歷史情況,PCB 行業對下游電子產品更新換代敏感,下一發展周期有望受益于汽車電子、消費電子微創新以及通訊設備的升級,未來至少 5 年內增長態勢不變,2016-2020年PCB 行業復合增速將達到 3%,即 2020年產值逼近 600 億美元。

供需不平衡下,全球 PCB 產業景氣回升

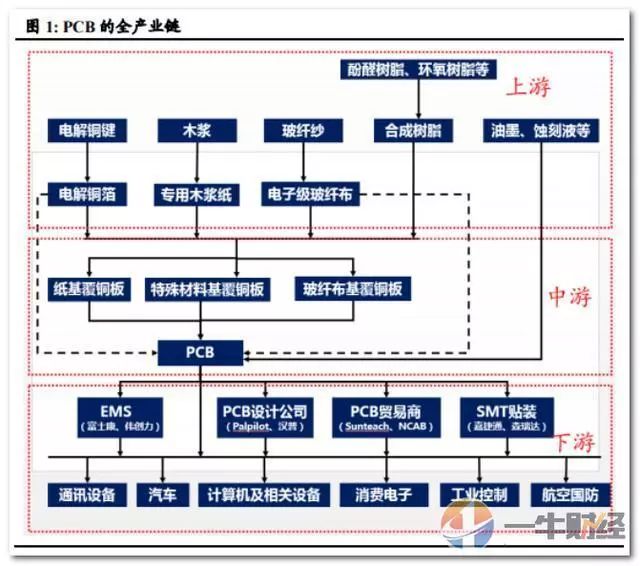

PCB 產業上下游非常清晰,主要可分為三個環節:上游原材料、中游覆銅板和下 游 PCB 制造。

PCB 下游應用范圍廣泛,目前正迎來行業景氣期,在 HPC、通信、消費電子和汽車電子四大板塊存在確定的量價齊升動能。

需求這塊涉及很多其他行業篇幅問題在這里就不做過多闡述,光手機主板這塊就是一個巨大需求點,在這里我們主要說一說供應端的問題。

PCB 下游多板塊需求迎景氣行情,但全球范圍來看,供給端因多方面原因而導致產能緊張,導致供需不平衡。

供給端:全球產業轉移,多重壓力導致供應緊張

產業轉移定型全球格局,產能緊張已成事實,利好國內企業。

全球產能轉移,中國是最大產業基地,2009 年至 2016 年,中國大陸 PCB 產值增速領先全球,8 年來中國大陸地區的產值增速基本高于全球及其他地區增速,無疑中國大陸成為 PCB 產業發展最快的地區。

環保趨嚴加劇供應不足

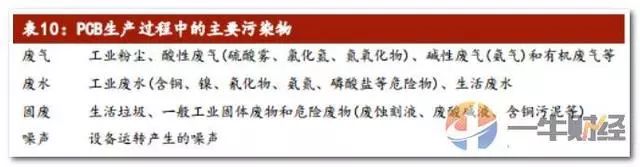

PCB 產業鏈上下游各環節涉及銅、鎳、銀等重金屬污染物,并且過程中存在大量 的化學反應,將產生廢氣、廢水、生活垃圾,對環境的影響較大,從 2017 年底 發生的昆山停產事件就能看到,隨著環境保護監管力度的加大,PCB 行業中污水 排放、廢物處理不達標的企業將被直接淘汰,由此加劇了供應不足的局面。

供需失衡帶來增長機會

供需失衡的直接結果是漲價,同時根據上文分析我們可以知道上游是行業整體供 需失衡的源頭,因此 PCB 行業漲價路徑主要由上游轉到至下游,即"上游原材料 ——中游覆銅板——下游 PCB"。

PCB 龍頭具有較好的價格轉嫁能力,覆銅板漲價之后,價格壓力將傳導至下游的 PCB 廠商,而 PCB 大廠為了保證自己 的盈利能力,一方面可以通過生產管控來控制制造成本,另一方面也可以通過漲價將價格壓力傳導至客戶,因此全球 PCB 大廠的毛利率水平在產業鏈中是最穩定的。

聚焦到中國廠商,財通證券認為在向上的行業發展環境中,受益于國產替代和集中度提升,下列中國本土龍頭廠商有望在上行周期中迎來業績爆發。

-

pcb

+關注

關注

4317文章

23006瀏覽量

396298 -

電路板

+關注

關注

140文章

4907瀏覽量

97419

原文標題:PCB行業市場2020年或達600億美元!

文章出處:【微信號:pcbems,微信公眾號:PCB商情】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

益陽著力打造“中國PCB第三極” 57家企業總產值約200億元

電路板檢測工具都有什么

上海毫米波雷達量產智慧產業園預計下半年投產 年產值將達 15 億元

年產值20億!金灣制造新高地!

無損抄板電路板

竣工!四會富仕電子達產后預計年產值15億元

全球PCB產值預計2024年回升至782億美元

2023年11月全球半導體行業總銷售額480億美元

共達電聲10.4億投建義烏電聲元器件項目,預計18個月建成

華為首家海外工廠將落地法國,年產值10億歐元

這地年產值150億元的比亞迪半導體功率器件和傳感控制器件項目一期竣工

投資60億!江西2大PCB行業項目簽約/投產

Q3半導體行業總產值達到1390億美元

工商網監

工商網監

評論