中國光芯片行業市場需求分析與投資前景預測

中國光芯片行業市場需求分析與投資前景預測

2018年8月7日,中國半導體企業清華紫光推出自主研發的內存芯片,將在美國硅谷首次公開。中美貿易戰之下,中國半導體企業宣布進軍市場。

全球半導體市場:2017年中國銷售額最高,存儲芯片增速最快

2018年上半年全球半導體市場銷售額達2247.9億美元,2017年全年半導體市場銷售額為4122億美元,2018年上半年就已經超過2017年全年50%的銷售額。其中,中國已經成為全球第一大半導體銷售市場,2018年上半年銷售額767.4億美元,全球占比達到34%,較2017年底占比32%再次上升。在2013-2017年間,中國的半導體銷售額每年不斷攀升,增速從2015年起快速增長。中國已經成為全球第一大消費電子生產和消費國家,對半導體的需求逐年提升。

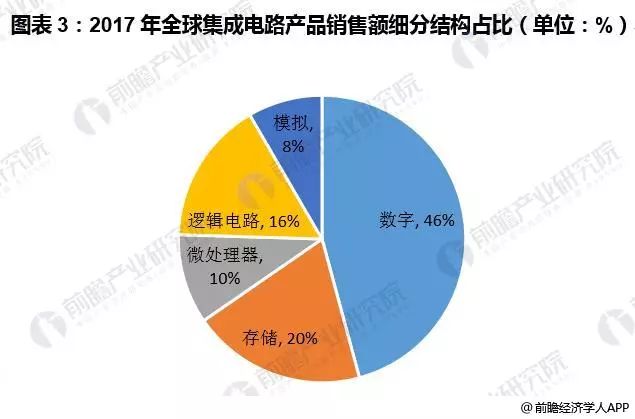

2017年,全球集成電路產品市場銷售額為3432億美元,同比增長22.9%,占全球半導體市場總值的83.3%的份額。其中,存儲芯片電路產品市場銷售額為1240億美元,同比增長60.1%,占集成電路產品市場總值的20%,超越歷年占比最大的邏輯電路(16%)。隨著下游應用的需求,存儲芯片開始成為集成電路產業的主力,成為半導體行業發展的主要驅動力。

中國集成電路情況:存儲芯片第一名,依賴進口需求大

2017年,中國集成電路產品的市場格局,排在前三位的為:存儲芯片占比30%,專用集成電路占比28%及模擬集成電路占比17%。中國作為全球電子產品的制造基地,一直以來都是存儲器產品最大的需求市場。

中國作為最大的集成電路消費國,自身企業的市場占有率卻很低,極大的消耗量,自給率卻很低,擁有者巨額的進口,目前我國80%的高端芯片依賴于進口。截至2018年上半年,我國集成電路進口額一達到1467.12億美元。

受制于資金和技術上的缺陷,我國本土的芯片制造企業仍然數量少、規模小、產品落后,2017年我國國內集成電路制造企業的前三位中,只有中芯國際一家國內的企業,與國際領先企業三星、SK海力士、英特爾相比,仍存在巨大差距。但在芯片設計和封裝測試上,國內已有眾多優秀企業涌現出來。

芯片國產化刻不容緩,國家政策鼎力支持

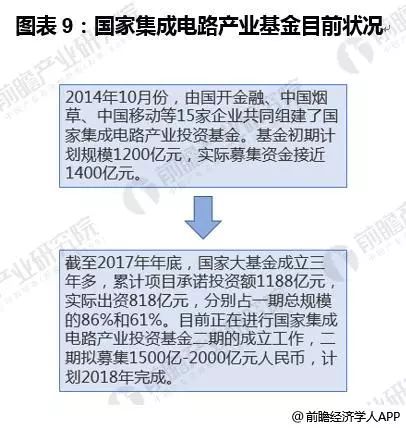

2018年3月發生的中興通訊事件再次讓我們認識到芯片國產化的緊迫性,加快我國存儲芯片和整個半導體行業的國產替代速度,擺脫對發達國家的重度依賴刻不容緩。2014年6月,國務院頒布了《國家集成電路產業發展推進綱要》,提出設立國家集成電路產業基金(簡稱“大基金”),將半導體產業新技術研發提升至國家戰略高度。

存儲芯片市場保持高增長,特殊存儲器帶來新方向

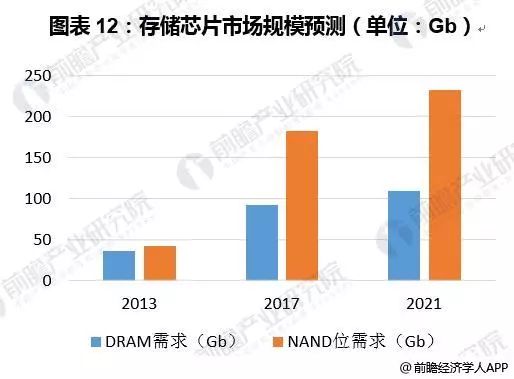

受益于下游智能手機、AI、數據中心、汽車、物聯網等多極應用的驅動,存儲芯片市場將繼續保持高增長,主要以DRAM和NAND為主導的存儲芯片保持增長。預計2017年-2021年,DRAM需求復合年增長率將達20%,NAND位需求復合年增長率將達40-45%。

通常三星,海力士將重點放在標準型DRAM上,那么我國考慮從特殊存儲器上進行突破未嘗不可。目前中國大陸地區的特殊存儲器市場已經形成了生態,例如設計公司,包括ISSI、紫光國芯、兆易創新、復旦微電子等;Foundry/IDM則包括福建晉華、中芯國際、武漢新芯等均有對應產品的制造平臺。

特殊市場和主流市場之間,是一個動態變化。例如:DRAM和NAND伴隨PC和智能手機的發展成為主流存儲器,而NOR Flash從曾經的主流存儲器變為特殊存儲器。未來,一些當前規模較小的新型存儲器,也存在具備躍遷成為主流存儲器的潛質,因此,特殊存儲器是一個快速增長也蘊含發展機會的市場。

特殊存儲器是指除去主流的PC/Mobile/Server/Storage應用市場的存儲器,包括NOR FLASH DRAM,SLC NAND、special DRAM以及特殊存儲器PRAM、MRAM、FeAM等,整體占比存儲器市場的比例大約為10%,2017年特殊存儲器的產值大約為100-120億美金。

-

芯片

+關注

關注

453文章

50406瀏覽量

421829 -

半導體

+關注

關注

334文章

27010瀏覽量

216302

原文標題:國內存儲芯片亮相美國 中國芯片國產化加速

文章出處:【微信號:D1Net11,微信公眾號:存儲D1net】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球模擬芯片市場前景廣闊

NPU的市場前景與發展趨勢

智能駕駛的市場前景分析

功率半導體市場復蘇跡象明顯,行業需求回暖

低功耗芯片的市場發展前景怎么樣?

RISC-V在中國的發展機遇有哪些場景?

國產FPGA的發展前景是什么?

RISC-V在服務器方面應用與發展前景

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

中國網絡交換芯片市場發展趨勢

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

日本半導體設備廠商:貿易管制助推中國市場需求

2024年中國光伏電池行業市場前景預測研究報告

工商網監

工商網監

評論