特斯拉在中國的市場情況

特斯拉在中國的市場情況

特斯拉的超級工廠姍姍來遲但還是來了,正式落戶上海臨港地區!上個月,特斯拉與上海臨港管委會和臨港集團共同簽署純電動車項目投資協議,就此規劃年產50萬輛純電動整 車的特斯拉超級工廠正式落戶上海臨港地區。而隨之而來的資金問題,在第二季度的會議上的上,特斯拉的計劃將基本上是利用中國本地銀行提供的一筆貸款,用當地債務為上海的超級工廠 (Gigafactory)提供資金。后面又有大規模招聘的事宜在發生,特斯拉在中國逐步落地的事情越來越確鑿,這個事情對于中國的汽車產業的影響幾何呢?我們來看一看。

1)特斯拉在中國的市場情況

特斯拉在中國市場有Model S 和 Model X 兩款,其中2017年為14883臺,特斯拉在中國的營收的增長從2015年的2.9億美金,到2016年的10億美金、到2017年的接近20億美金,占2017年特斯拉總營收的17%。從地域分布上看,特斯拉銷量前期主要集中于北京、上海和廣東,初期三個主要的市場總共貢獻了特斯拉在中國銷量一半左右,這是由于限購限牌并且區域的購買力充裕,加上特斯拉在這些地區的充電配套和服務設施較為完善。隨著限購城市的下沉,特斯拉在國內的局面在2017年逐步打開,但是在2018年有些大的變化。

2018年5月,中國宣布自7月1日起,進口車關稅從25%下調至15%。由于關稅政策的改變,特斯拉就宣布中國國內在售的ModelS和ModelX售價下調4.8萬元人民幣至9.0萬元人民幣。但是由于與美國的貿易相關的問題,中國自2018年7月6日起實施對原產于美國汽車、水產品等545項商品加征25%的關稅。從2018年7月6日中國對美國整車進口關稅已經正式由15%調整至40%。特斯拉出口到中國國內的車輛在短暫降價促銷之后,將“不得不”漲價。特斯拉旗下ModelS和ModelX兩款車型,官方指導售價的綜合漲幅在13.932萬元人民幣至25.662萬元人民幣之間。目前的價格體系變動,對于零售端來說,是非常困難的。

圖1 特斯拉在中國的現有產品售價

2)在中國的超級工廠 China Gigafactory

特斯拉在美國加州Fremont 和內華達州的Gigafactory 1都是人力成本高企的區域,事實上如下圖所示,特斯拉在美國的地理位置上的布局也是非常具有挑戰性的。這里有幾個重要的要點:

特斯拉的兩個工廠附近缺乏零部件供應體系,因此工廠牽動了零部件的配套,特斯拉的工廠盡量把很多關鍵的部件進行內部制造和組裝,比如電池系統和驅動系統

整個工廠的設計,是試圖將整個生產流程自動化,在工藝設備方面花費大量的時間,主要的緣由還是在于所在區域工人、供應商和外包商的人力資源是很貴的,而特斯拉想在標準化設計,簡化內部的組裝和設計,實現爆款車型上量的基礎上實現大批量制造,高度自動化

圖2 特斯拉在加州和內華達州建立的工廠與其他公司的布局

從這個層面來看,上海對于特斯拉的渴求還是有一定期許的。上海這些年一直致力于將其自身打造為高端制造中心。特斯拉將在上海臨港建成海外超大型工廠,工廠是外商獨資形式,同時也是外商在中國最大的獨資項目。對于外商股比限制的放松會為更多的國際企業在中國建立工廠鋪路。像這樣的一個項目,從整個未來制造業如何在一線城市運行還是有啟示意義的。

特斯拉在籌備和建造Gigafactory里面應用大量的資金,從2014年開始籌劃,2015年開始進行土木施工到后期2016年的設備調試,2017年的調試。如下圖所示,特斯拉投入了大量的投資,把很多籌集資金都放到了工廠的投資上面。而隨著特斯拉根據目前的生產狀況和運營現金情況下調 2018 年資本開支至 30 億美元,低于 2017 年的 34 億美元。像以往超過半數的資本開支用于位于 Fremont 和 Gigafactory 1 工廠的 Model 3 生產線的情況不能持續下去。所以特斯拉在中國的工廠和準備,都需要獨立的資金來做這個事情,而且隨著整個計劃的改變,美國和加拿大的市場的平衡,未來在美國的產量需要根據全球市場對于車輛的需求進行調整。

之前工廠建設吸收了大量的投資資金,這次面向重要海外市場獨立融資,使得美國和中國的工廠建設從資金上進行了脫離

工廠的定位:Fremont主要是Model S/ModelX,Gigafactory 1主要為Model 3,在電池制造工藝等切換后,未來新工廠選用電池工藝和構造形式應該會往Gigafactory走

圖3 特斯拉的資本支出

3)Model 3和后續Model Y對于其他競爭對手的影響

這個才是我們本文探討的核心重點,一旦2020年補貼退坡,而且一個本來不依靠補貼的具有產品鮮明個性的特斯拉在國內國產化,會不會對我們產生直接的沖擊呢?一個是對現有的新能源汽車的市場格局,一個是對一線限購城市傳統豪華車的選購。目前在一線城市的購買純電動汽車的群體,主要是由于牌照和限購等推動作用在往前走,而持續的環保政策也在支持這一行為。所以未來特斯拉對于比亞迪、北汽和榮威等新能源汽車做的好是個直接的沖擊。如下所示,Model 3積累了大量的訂單和饑餓營銷之后,在美國市場2018年的占有率一下子就上去了。

圖4 美國市場Model 3新能源汽車市場占有率

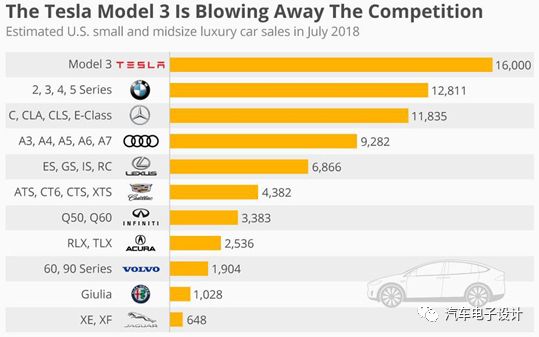

從7月份的銷量來看,特斯拉也在從其他小型和中型豪華車的燃油車那里搶走了市場份額,在某種程度上也對傳統汽車的競爭對手產生了壓力,從產品延續的角度來看,達到一定品價比的電動汽車,會有很多客戶放棄傳統的品牌依賴,而做出新的購物決策。

圖5 美國市場中小型豪華車的市場占有率

特斯拉系統成本下降:目前進口車輛,需要支付運輸費用、裝卸費用、40%的關稅和增值稅,由于特斯拉使用獨有的充電系統,并未進入《免征車輛購置稅的新能源汽車車型目錄》名單,還需多支付占扣除增值稅后約10%的購置稅。在整個產品制造完流通渠道方面就有很大的降幅。

供應鏈方面的優化:特斯拉供應鏈以日本和***企業為主,美國企業為輔助。在中國本土化以后,相當一部分的采購會在中國本土進行,對于中國廠家會有很大的機會。對電動車來說,電池所占的成本最高,大約有40-50%,其次是電動的動力總成系統,大約占15-20%,再次是汽車內飾(包括座椅和中控臺)與車身部分,大約也占20-25%,再次是被動與主動安全系統,大約占5-8%。

特斯拉的電池由松下獨家供應,隨著松下把電芯制造整合到Gigafactory1,特斯拉會在材料端自己進行采購。電池的四大主要零部件,分別是正極、負極、隔離膜和電解液。其中純粹看材料成本BOM的話,正極最高,而21700的結構和保護部件也會有一定的比例。住友金屬礦山,獨家供應松下電池正極的NCA材料。早期松下在開發NCA三元電池的時候是SMM協助開發了NCA材料, 松下電池的隔膜都由住友化學獨家供應。負極方面,松下依然采用昭和電工供應。電解液主要由宇部興產和三菱化學提供。宇部2016年收入近60億美元。從電池材料段的角度來看,還是有可能性做本土的代替的。電機與電控供應鏈:目前特斯拉在從交流異步電機和傳統的IGBT逆變器切換成永磁同步電機和SiC的逆變器。永磁電機的材料在國內還是很有可能的。其他供應鏈,在國內本土化制造和代工,都是在成本上可以做較大幅度的降低的。

如果在車型規劃上,國內主打Model 3和Model Y,初期產能以25萬為考慮點的話,這將對國內的價格譜系形成較大的沖擊效應,特別是高端的車型。

以Model 3 3.5萬美金起價,結合后續的選配和雙電機的模式,把價格拉上去,這點在國內可以適用,會把消費者對于純電動汽車的期望拉高

而在國內可能就是Model 3和Model Y這兩個雙軌道來鋪

圖6 特斯拉的價格和營銷體系使得價格上對國內新能源汽車會有明顯的沖擊

如下所示,特斯拉的營銷體系是以熱點和爆款為牽引,狠起來把自己的Model S和Model X的銷售都打下去了。所以這些事情我們需要仔細評估

新的純電動汽車的車型平臺是否會給Model 3壓制

從大型車到中型車的競爭,我們在電池系統的容量、驅動系統能耗到電控系統整合、整車的設計都是一連串的工作

圖7 美國市場Model S和Model X的吸引力也給Model 3比下去了

引進特斯拉的這條鲇魚,雖然是由地方出面,但是也是在各個上層層面仔細斟酌的。好事情我們可以看到中國是真想把電動汽車作為國策做好,直接拉個標桿出來給電動汽車產業的各個玩家,誰敢去戰?

-

特斯拉

+關注

關注

66文章

6293瀏覽量

126464 -

汽車產業

+關注

關注

1文章

172瀏覽量

12801 -

Model 3

+關注

關注

2文章

199瀏覽量

9194

原文標題:特斯拉在中國建廠帶來的影響

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論