盤點工業革命中的新材料及其未來展望

盤點工業革命中的新材料及其未來展望

從微觀看,新材料技術關系到每個人的生存(醫療、環境);從介觀看,新材料技術關系到國家經濟發展(產業升級);從宏觀看,新材料技術則關系到人類生存與可持續發展。新材料產業發展賦予了政府、企業、研究機構、資本界更多機遇,也理應受到人們更多重視。

一、技術簡史:歷次工業革命中的新材料

整個人類文明的發展史,可以看作是新材料、新能源的利用史。石器文明、青銅器文明、鐵器文明,無一不見證著人類發現、掌握、使用材料的漫漫歷程。隨著科學技術的發展,三次工業革命相繼拉開帷幕,人類文明自近代以來依次走過蒸汽時代、電氣時代,一直到今天的信息時代。

蒸汽時代、電氣時代和信息時代,表面上看起來與新材料沒有直接的關系。但試想,若沒有鋼鐵工藝的革新,怎會有蒸汽機的轟鳴?沒有石化工業的興起,怎會有飛機、汽車、郵輪的馳騁?沒有半導體工業的出現,怎會有互聯互通的虛擬世界?新材料及其加工技術,不僅是歷次工業革命的物質基礎與先導,更是人類文明前進的基石。

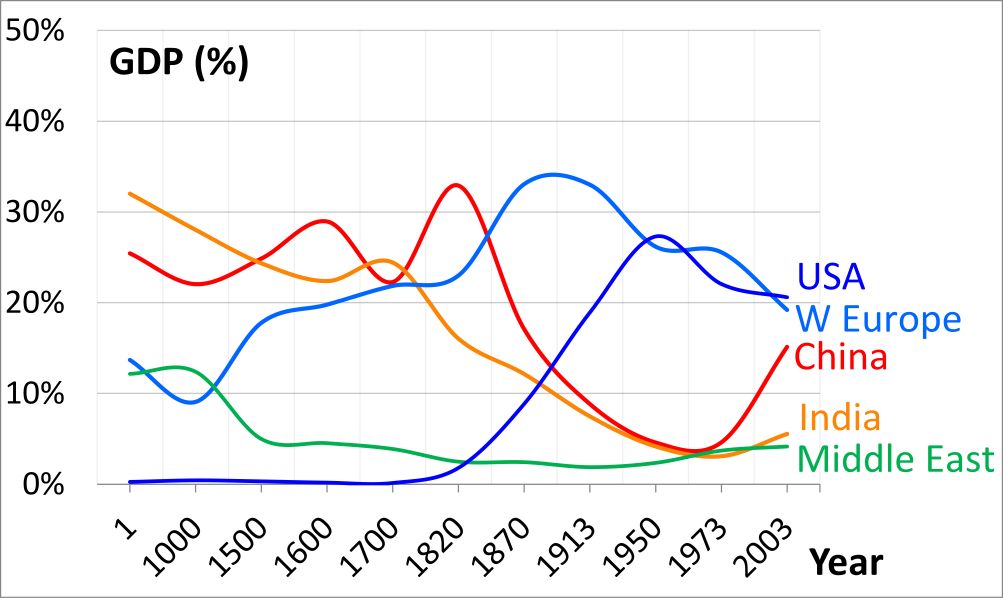

圖1 公元1-2003年世界主要地區GDP比重

(一)第一次工業革命:英國與鋼鐵工業

第一次工業革命發軔于18世紀60年代的英國,關鍵節點是儀器修理工詹姆斯·瓦特改良了紐科門蒸汽機,大幅提升了熱效率,使蒸汽機可以大規模應用于采礦、冶煉、紡織等工業。此后的數十年中,蒸汽機帶來了人類生產力的極大提升,直接推動了歐洲機械制造、鐵路、紡織、輪船等工業的大發展,使西歐GDP總量呈爆發式成長。1770年(乾隆三十五年)中國GDP約占世界總量的30%,到1870年中國GDP占世界總量僅約17%,西歐GDP占比則超過30%(圖1)。

在英國主導的第一次工業革命中,鋼鐵工業無疑是生產力飛躍的物質基礎。盡管在羅馬時代,歐洲就已普遍使用鐵器并發展出了鐵匠、釘匠、刀匠等專業分工,但歐洲一直將木材作為冶鐵的唯一燃料,導致冶鐵成本高昂且不可持續。直到第一次工業革命前后,英國境內煤炭的廣泛使用和冶鐵工藝的持續改進,促成了鋼鐵工業的爆發。

1708年,亞伯拉罕·達比首次實現了焦炭煉鐵的試驗,從此廉價而廣泛的煤炭逐漸成為冶鐵的主要能源;

1742年,亨茨曼首次應用坩堝煉鋼法,在歐洲歷史上第一次煉得了液態鋼水;

1762年,斯米頓引進了水力風箱,大大提高了冶煉高爐的溫度;

1776年,瓦特蒸汽機代替水力鼓風在高爐煉鐵中得到應用,煉鐵業擺脫了對木材和水力的依賴。

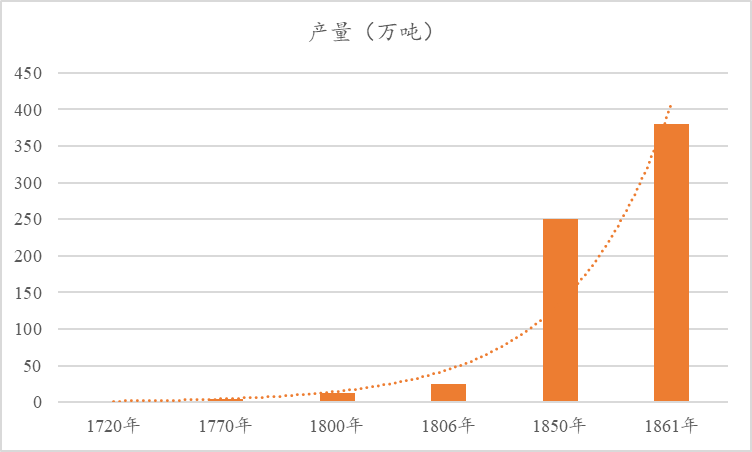

豐富廉價的煤炭與鐵礦石相結合,使英國率先從木器時代進入鋼鐵時代。隨著坩堝煉鋼法和瓦特蒸汽機等革命性技術的廣泛應用,英國鋼鐵產量不斷上升、鋼鐵價格不斷下降,鐵已經豐富和便宜到可以用于一般的建設。1720年英國鐵產量僅為2萬噸,1850年已經迅速增長至250萬噸(圖2)。鐵迅速占領了木器主宰的傳統領域,從船舶、車輛、橋梁到建筑。

圖2英國18至19世紀鋼鐵產量圖

資料來源:《歷史的細節:橫跨千年的鋼鐵歷史》

1804年,特里維西克發明了世界上第一臺行駛于軌道上的蒸汽機車,由此開辟了一個嶄新的鐵路時代。1825年,當鐵路時代到來時,英國已建成原始鐵路軌道300英里。到1870年,英國就已擁有15500英里鐵路。新時代開啟后,鐵路成為推動英國經濟起飛的最重要因素,“日不落帝國”的全球霸主地位就此奠定。

(二)第二次工業革命:德國與化學工業

第二次工業革命始于19世紀60年代末期,以電能的突破、應用以及內燃機的出現為標志,德國是這一場工業革命的引領者,美國則是集大成者。在第二次工業革命中,鋼鐵、煤炭、機械加工等第一次工業革命出現的技術得到了進一步的發展。同時,石油、化工、汽車、航空、電氣等新興工業領域嶄露頭角,使整個工業面貌煥然一新。在第二次工業革命進程中,科學與技術的不斷進步,帶動了西方社會經濟的高速增長。到1950年,西歐和美國的GDP在全世界的占比超過50%,而中國僅為3%(見圖1)。

在第二次工業革命中,化工行業的興起與蓬勃發展,極大地豐富了人類社會所需求的物質。化工染料、合成橡膠、塑料制品、化學制藥、化肥等產品的出現,為人類的衣食住行等各個環節提供了物質保障。德國化學工業與化工材料在第二次工業革命中異軍突起,更成為了德國經濟彎道超車、軍事迅猛崛起的基礎。

1826年,李比希在德國吉森首創了聞名于世的現代化學實驗室,培養出霍夫曼、凱庫勒、拜耳、費歇爾、施陶丁格、李普曼、艾利希、奧斯瓦爾德等化學工業先驅,先后共有40人獲得諾貝爾化學獎;

1863-1867年,拜耳、赫希斯特、巴斯夫和阿克發等公司相繼在德國創立,德國合成染料工業異軍突起;

1897年,在拜耳公司工作的霍夫曼與艾興格林一起發明了阿司匹林,化學制藥工業開始興起;

1902年,德國化學家哈伯開始研究由氮氣和氫氣直接合成氨,并于1908年申請“循環法”專利,自此合成氨工業陸續為軍事、農業、工業服務;

1913年,德國化學家伯吉尤斯在實驗室成功實現了煤氫化為液體燃料,法本公司于1927年建設煤氫化工廠,此后為二戰期間德國軍隊提供燃料;

1922年,德國化學家施陶丁格開創了高分子化學這一學科,人類從此進入“聚合物”時代;

1925年,IG法本公司正式組建,由拜耳、赫希斯特、巴斯夫和阿克發等6家公司合并而成,該公司在二戰期間為德國軍隊生產了大量的合成燃料和合成橡膠,使德國沖破了資源瓶頸。

在過去100多年中,德國幾經興衰,卻都能完成復興,這離不開德國在第二次工業革命中完成的技術積累與沉淀。德國化學工業一直保持著高度的創新能力,拜耳、巴斯夫等化工巨頭均由合成染料起家,但并沒陷入同質化競爭的漩渦中。經歷100多年的發展,拜耳、巴斯夫等企業依然能夠位列全球500強企業,是名副其實的“不死鳥”。

圖3 拜耳、巴斯夫、贏創企業標志

資料來源:網絡

(三)第三次工業革命:美國與半導體工業

第三次工業革命起始于20世紀50年,以計算機的發明、信息化和通信產業的變革為標志,美國是這一次革命的發起者與當之無愧的領軍者。在第三次工業革命中,科技競爭成為國家競爭的的主戰場,美蘇霸權的爭奪也成為了科技發展的強大動力。憑借雄厚的物質基礎、自然資源和來自全球的優秀人才,美國在核技術、生物技術、噴氣航空技術、載人航天技術、微電子技術和信息技術等領域幾乎全面領先于世界。與上述領域相關的核工程材料、生物高分子材料、高溫合金、航空航天材料、半導體材料與信息材料等技術,更成為了美國獲得全球霸權的物質基礎。

隨著互聯網、移動互聯網、物聯網的迅猛發展,信息技術對經濟活動和人類生活方式產生了較為深刻的影響。半導體工業已經成為藍色星球上最為精密、產值最高、全球化程度最深的產業,半導體材料則成為了承載信息社會的重要物質基礎。

1945年,美國賓州大學研發出世界上第一臺計算機ENIAC,其重量接近30噸,占地面積接一間大教室;

1947年,貝爾實驗室的三名科學家發明了比真空管體積小、成本低、能耗少的晶體管;

1951年,IBM交付了用于美國人口普查的第一臺商用計算機;

1958年,德州儀器公司設計出基于鍺的集成電路,1959年,仙童半導體設計出基于硅的集成電路;

1964年,在仙童半導體任職的摩爾預言半導體芯片上集成的晶體管和電阻數量將每年增加一倍,1975年摩爾在IEEE上提交論文,正式發表了摩爾定律(改為晶體管數量每兩年增加一倍)。

圖4摩爾定律示意圖(1971-2016年)

數據來源:Our World in Data

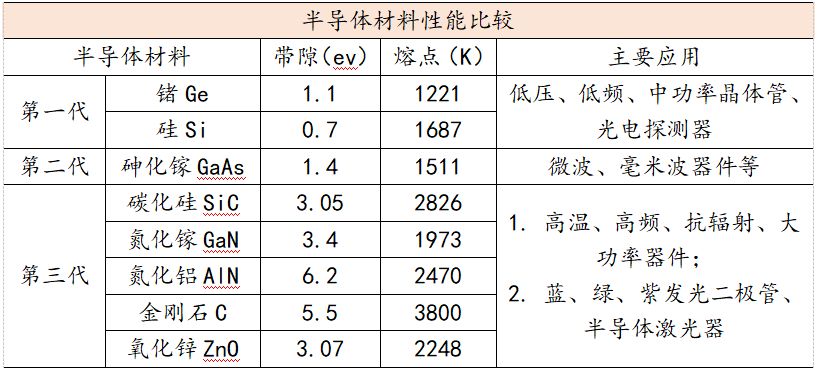

20世紀50年代,為改善晶體管特性、提高穩定性,半導體材料的制備技術得到了迅速發展。但由于受間接帶隙的制約,硅材料在硅基發光器件的研究方面進展緩慢。隨著半導體超晶體格概念的提出,以及分子束外延、化學束外延等先進外延生長技術的進步,半導體物理從過去的“雜質工程”發展到“能帶工程”,為基于量子效應的新一代器件應用奠定了基礎。截至目前,半導體材料已經發展到第三代。

圖5 半導體材料性能比較

資料來源:IITE整理

近半個世紀以來,美國企業、政府、科研機構相互攜手,主導著全球網絡信息技術的發展進程。在全球互聯網經濟中,無論從技術開發、商業創新和收益比重上看,美國無疑都位居領先地位。但應該注意的是,美國引領信息產業浪潮的根基,不僅在于信息與通信技術的進步,還在于半導體材料、量子物理等科學和技術的發展。半導體材料作為信息產業最為重要的根技術之一,正是美國保持信息產業霸主地位的物質源泉。

二、大國視角:新材料如何支撐國家崛起?

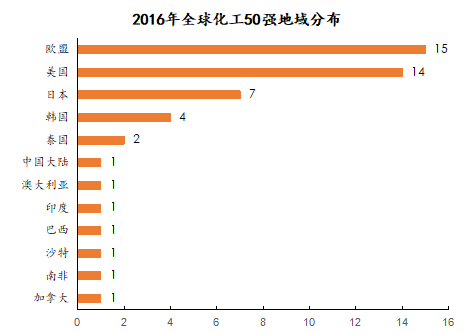

在三次工業革命浪潮中,英國、德國、美國相繼崛起成為世界一流強國,這都離不開新材料技術的進展和突破。以化工行業為例,西歐和美國在該行業占據著絕對領先地位(圖6),從而確定了其在塑料、橡膠、纖維、粘合劑、涂料等產業,以及軍事、交通運輸、農業、電氣電子等工業領域的優勢。二戰以后,日本和韓國依靠資本引進、技術引進、發展外向型經濟等手段,成功實現了經濟騰飛與國家崛起,也奠定了在納米材料、電子信息材料、顯示材料和存儲材料等領域的優勢地位。

圖6 2016年全球化工50強地域分布

資料來源:Chemical & Engineering News

(一)美國——全面開花的新材料產業

目前,國際上新材料領域全面領先的仍然是美國。在第二、三次工業革命浪潮中,美國依靠強大的經濟與科技實力,在化工材料、陶瓷材料、信息材料、生物材料等領域全面開花,持續引領著材料科技與產業的發展方向。

冷戰時期(1947-1991年),美國為壓制蘇聯,科研方向主要向國防軍事領域傾斜。與國防密切相關的航空航天、計算機與信息技術、生物工程等領域,成為美國引領全球科技發展的著力點,并直接帶動了美國電子信息材料、空間材料、化工新材料的迅速發展。在此期間,美國興起并引領了第三次工業革命的浪潮,半導體、生物制藥等新興產業相繼爆發,新材料技術的發展不僅豐富了人類的物質世界,同時還推動了社會組織形式與信息交流方式的變革。

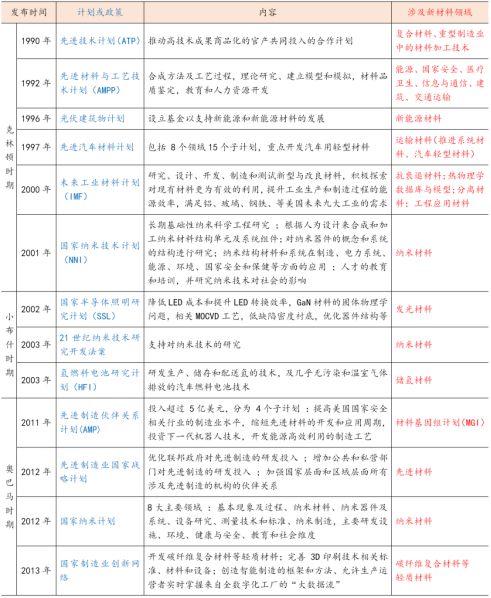

冷戰結束后(1991-現在),受到日本與歐盟在科技領域的強勢挑戰,美國將科技政策轉為軍民融合,并先后出臺了一系列與新材料發展有關的政策(圖7)。1991年,美國政府發表第一份國家關鍵技術報告,提出了對國家經濟繁榮和國家安全至關重要的 6個領域,其中新材料位于 6大領域之首。

圖7 美國新材料政策

數據來源:賽迪智庫原材料工業研究所

克林頓時期,美國政府出臺《技術促進美國經濟增長 :建設經濟實力的新方向》政策報告,旨在振興美國制造業。在此框架下,美國先后發布《未來工業材料計劃》、《國家納米技術計劃》等一系列重大科技創新計劃。克林頓時期,美國新材料技術不斷取得新突破,在空間材料、超導材料、生物材料、能源材料等領域全球領先。

小布什時期,美國因“911事件”再次將科技研發重點轉向國防。在此期間,美國在新材料領域僅發布了《國家半導體照明研究計劃》、《21世紀納米技術研究開發法案》、《國家氫燃料研究計劃》,將把半導體技術、納米技術和氫能源等作為研發重點領域。

奧巴馬時期,受2008年金融危機的影響,美國加大技術研發投入,以重塑制造業競爭優勢、加速新型產業發展。美國政府加強基礎性和前沿性技術研究,大力發展可再生能源,積極推進生物技術研究,保持美國在空間領域的優勢地位,振興鋼鐵工業,推廣新能源汽車,培育納米技術產業。

圖8 2016年全球新材料企業100強(部分)

數據來源:新材料在線

經過第二、三次工業革命的洗禮,美國誕生了一大批新材料產業的巨頭,如化工行業的宣偉、PPG、陶氏、埃克森美孚,納米與半導體行業的應用材料、德州儀器、英特爾,以及航空航天行業的通用電氣、波音等。目前,美國依然擁有全球最大體量的經濟,最龐大的科技人才團體,最具創新活力的企業與產業集群。在可預見的未來,美國將依然是新材料行業的執牛耳者。

(二)日本——半導體產業的崛起

朝鮮戰爭期間,美國巨大的軍用產品需求,使日本快速擺脫了經濟泥淖,走上快速發展的道路。在美國資本與技術轉移的背景下,日本通產省(MITI)推進“重化工”發展戰略,開始大力投資基礎工業。日本全面發展電力、鋼鐵、化工、機械等產業,迅速形成了完整工業體系。高性能鋼鐵、化工材料等技術的不斷進步,成為了日本今后經濟騰飛的物質基礎。20世紀70年代,日本產的汽車、輪船、家電、鐘表等產品已經橫掃全球市場。

由于信息和通信產業的蓬勃發展,半導體這一高價值的尖端產業已成為科技大國的必爭之地,半導體材料的基礎性、支撐性作用也就愈發凸顯。早在20世紀70年代,全球半導體產業鏈的絕大部分位于美國。例如,英特爾第一代微處理器于1971年在美國硅谷誕生,蘋果公司第一臺民用計算機于1976年在美國啟用。據1975年統計數據分析,全球前十的半導體制造商全部為美國企業。20世紀80年代,日本半導體制造商采取基于DRAM的IDM商業模式,在全球半導體市場獲得了領先地位,在政策扶持下日本半導體材料企業實現后發先至,半導體工業逐漸向亞洲轉移。

為擺脫半導體技術依附于歐美的弱勢局面,日本通產省(現為經濟產業省)發揮了強大的政策引導作用。

1957年,通產省制定實施《電子工業振興臨時措施法》,有效奠定了日本企業學習美國先進技術的基礎;

1971年,通產省制定《特定電子工業及特定機械工業振興臨時措施法》,進一步秉承了“電振法”的宗旨,強化了發展以半導體為代表的電子產業的力度,成功地幫助日本企業通過加強自身研發、生產能力,有效地抵御了歐美半導體廠商的沖擊;

1978年,通產省制定《特定機械情報產業振興臨時措施法》,進一步穩固了日本半導體產業的地位。

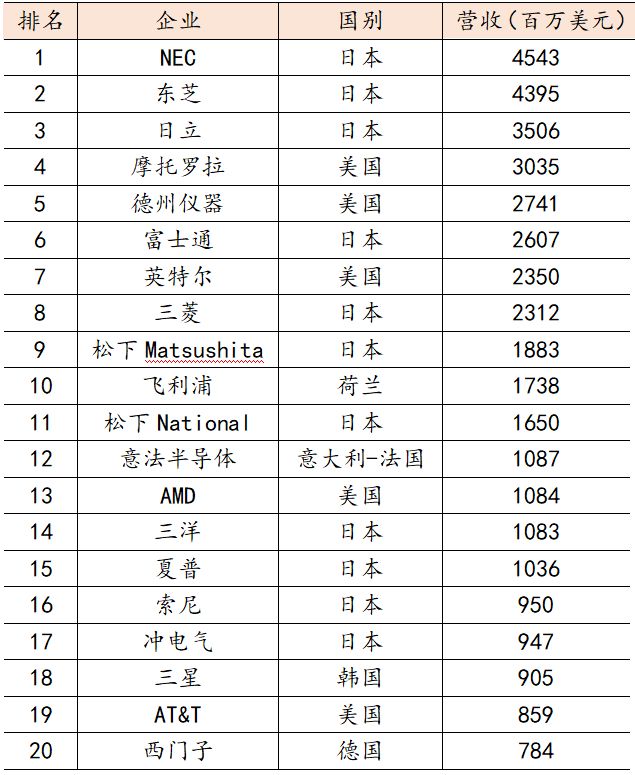

20世紀80年代,日本憑借雄厚的經濟基礎,傾力發展半導體工業,塑造了眾多知名消費電子品牌。受益于全球PC需求的快速增長,以及存儲器市場的快速擴張,日本正式成為全球半導體市場和技術中心。截至1988年,全球前二十大半導體制造商中日本企業占有11席。

圖9 1988年全球半導體企業營收排行榜

數據來源:IHS

20世紀90年代后,日本通產省在產業發展趨勢的判斷上存在重大失誤,加之廣場協定和金融泡沫的破裂,日本在消費電子領域迎來了“失去的二十年”,日本半導體行業失去了往日的榮光,逐漸被韓國和***的企業所蠶食。盡管如此,日本新材料龍頭企業在半導體材料領域技術制高點持續布局,經過近40年的潛心研發和精準的全球范圍市場布局,截至2014年日本在全球半導體材料市場份額中占比超過60%,依然掌握著半導體行業的命脈與高額利潤。

(三)韓國——經濟騰飛背后的新材料產業

韓國是二戰以后,唯一一個由農業國家成功轉型成為發達工業國家的大國(人口超過5000萬)。韓國經濟騰飛的速度被譽為“江漢奇跡”,成為后發國家彎道超車的典范。從韓國崛起路徑看,“強人政治+勞動密集型產業+美日資本+越戰”等因素成為韓國經濟發展的關鍵動力,韓國的科技發展也離不開國家意志。

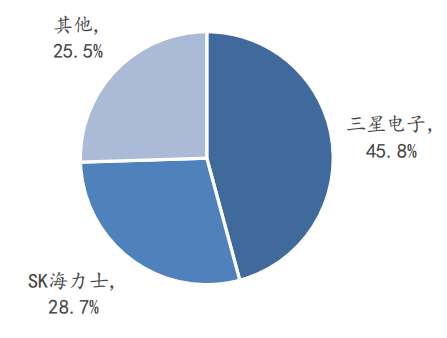

半導體工業是韓國產業升級成功的典型代表之一。韓國半導體行業起源于產業鏈中低附加值的勞動密集型工序,經過十多年的發展,韓國逐步進入產業鏈的高端,并且在全球半導體行業中的 DRAM 和閃存研發和生產方面取得了領先地位。特別是在下游存儲器領域,韓國的三星電子和 SK 海力士兩大公司幾乎壟斷全球三分之二的市場份額。

圖10 全球DRAM市場占有率

數據來源:國海證券研究所

1983年,三星電子決定對內存芯片生產進行大規模投資,并成功研發了64K DRAM;

1985年,三星電子成功開發了1M DRAM,并取得了英特爾“微處理器技術”的許可協議;

1988年,韓國電子通信研究院聯合三星、LG、現代和韓國六所大學成功攻關4M DRAM;

1993年,三星電子排名大躍進,首次進入全球前十大半導體廠商,開始挑戰日本半導體公司在DRAM的地位;

2001年,已經收購了LG半導體的Hyundai,正式從現代集團分離出來并改名為Hynix(海力士)成為,DRAM領域的一個強有力爭奪者。

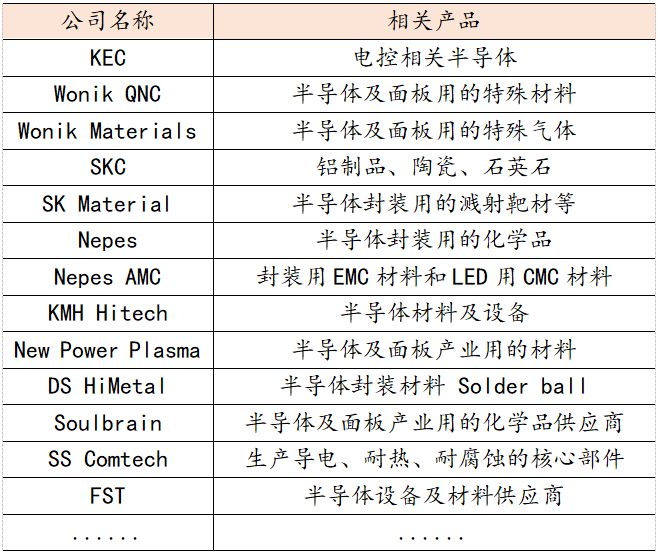

圖11 韓國半導體材料企業

資料來源:國海證券研究所

依托于下游強勢的存儲器行業,韓國半導體產業集群效應明顯,誕生了一大批半導體材料企業(圖11)。韓國的半導體產業從設計、制造、封測一直到設備和材料都具有相當的實力。與半導體行業類似,液晶技術由美國人發明,日本實現技術突破并將液晶技術廣泛推廣,韓國則通過技術轉讓、“逆周期投資”等模式實現反超。目前,韓國LCD和OLED材料供應商以三星和LG(圖12)為主,其中OLED材料在世界占據領先地位。

圖12 LG化學業務

資料來源:國海證券研究所

三、未來展望:新材料技術關系人類命運?

當前,世界正面臨著種類繁多的全球性問題。一是人口問題,人口增長過快給環境帶來嚴重負荷,同時老齡化問題嚴重過給醫療、社會服務帶來嚴峻挑戰;二是環境問題,全球氣候變暖、生物多樣性銳減、土地荒漠化、海洋污染等問題給人類可持續循環帶來壓力;三是資源問題,水資源、土地資源的退化問題嚴重,將成為未來人類面臨的最為嚴峻的挑戰之一。

與此同時,新材料、新能源、生物醫藥等科學也在加速進步中,未來或有望幫助人類戰勝上述全球性問題。隨著生物醫用材料、信息材料、新能源材料等新材料的持續開發,以及人工智能和量子計算在新材料研發中的加速應用,材料與物理、化學、生物、信息、數學等多學科交叉融合的現象進一步升級,多學科交叉在新材料創新中的作用進一步凸顯。新材料技術在全球經濟發展與產業升級變革中的支撐性、引領性作用不斷加強,新材料技術成為世界科技強國角逐的重點,也成為了破解全球性問題的關鍵所在。

作為信息產業、新能源、環保、生物醫藥的底層技術(或根技術),新材料技術的支撐性、先導性作用愈發凸顯。從微觀看,新材料技術關系到每個人的生存(醫療、環境);從介觀看,新材料技術關系到國家經濟發展(產業升級);從宏觀看,新材料技術則關系到人類生存與可持續發展。新材料產業發展賦予了政府、企業、研究機構、資本界更多機遇,也理應受到人們更多重視。

-

新材料

+關注

關注

8文章

379瀏覽量

21268 -

工業革命

+關注

關注

0文章

107瀏覽量

15799

原文標題:新材料產業如何支撐國家崛起?

文章出處:【微信號:drc_iite,微信公眾號:全球技術地圖】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

武漢康澗新材料有限公司選購我司HS-TH-3500炭黑含量測試儀

會議邀請 | Aigtek誠邀您蒞臨第七屆中韓電介質材料及其應用會議!

潤和軟件攜星閃系列產品亮相2024金磚國家新工業革命展

X射線工業CT檢測設備用于復合新材料內部缺陷檢測

比亞迪入股芯源新材料

英碩新材料石墨烯新材料初露鋒芒

與新工業革命同行,2024 NVIDIA 創業企業展示即將拉開帷幕

第四次工業革命已經到來

華為公布一項名為“鈉電池復合正極材料及其應用”的發明專利

富華資本榮獲2023年度新材料最佳投資機構獎

昇和資本榮獲2023年度新材料最佳投資機構獎

道明光學發力新材料市場,石墨烯膜應用于多款手機及品牌產品

大數據與人工智能賦能精益生產:掀起工業革命的浪潮!

?最具發展潛力的七大新材料產業

工商網監

工商網監

評論