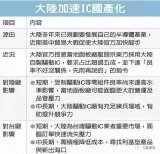

") 大陸新晶圓廠掀起投產(chǎn)潮 美中貿(mào)易戰(zhàn)影響超預(yù)期

大陸新晶圓廠掀起投產(chǎn)潮 美中貿(mào)易戰(zhàn)影響超預(yù)期

全球半導(dǎo)體產(chǎn)業(yè)不確定因素涌現(xiàn),在市場需求方面,包括智能手機出貨難見增長,新芯片市場規(guī)模不明等,蘋果(Apple)9月登場的iPhone新機,將牽動臺積電及相關(guān)供應(yīng)鏈營運動能,在產(chǎn)能競爭方面,大陸8英寸、12英寸新廠將自2018年底起掀起一波投產(chǎn)潮,大陸搶單實力、有效產(chǎn)能迄今難以預(yù)估,對于設(shè)備業(yè)而言是地雷、還是活水甚難預(yù)料,而美中貿(mào)易戰(zhàn)的影響恐將超乎預(yù)期。

穩(wěn)居全球晶圓代工龍頭的臺積電,日前調(diào)降全年營收增幅,臺積電指出,主要是受到虛擬貨幣價格崩跌,ASIC芯片及GPU礦機需求大幅降溫影響。二線晶圓代工廠中芯國際第2季繳出獲利年增逾4成佳績,并宣布14納米制程已獲客戶導(dǎo)入,但保守看待第3季旺季展望,營收與毛利率都將衰退。而全球市佔排名第三的聯(lián)電同樣對第3季展望保守,晶圓出貨量持平。

全球晶圓代工產(chǎn)業(yè)看似蓬勃發(fā)展,包括以AI為主體的高效能運算(HPC)芯片、車用電子、5G、物聯(lián)網(wǎng)等相關(guān)新應(yīng)用芯片需求大增,可望彌補智能手機需求動能趨緩,然半導(dǎo)體業(yè)者表示,目前智能手機芯片仍是晶圓代工產(chǎn)業(yè)最大營收來源,銷售動能減弱已可預(yù)見,目前觀察AI等各式新應(yīng)用芯片需求,尚未如預(yù)期展現(xiàn)強大爆發(fā)動能。

近期在挖礦潮退燒與AI芯片訂單不明下,臺積電、聯(lián)電與三星電子(SamsungElectronics)晶圓代工業(yè)績明顯受到影響,而未來各式新芯片需求是否足以維持7納米等先進制程微縮及有效產(chǎn)能,仍有待觀察。

終端應(yīng)用需求影響晶圓代工產(chǎn)業(yè)業(yè)績成長動能,而接下來的產(chǎn)業(yè)競局,更令眾廠坐立難安,大陸在2016~2017年新建及規(guī)劃的8英寸、12英寸晶圓廠共約28座,其中12英寸約有20座,多數(shù)投產(chǎn)時間落在2018年,其中,大陸12英寸晶圓月產(chǎn)能將接近70萬片,較2017年底成長逾4成,大陸新產(chǎn)能陸續(xù)開出,對于聯(lián)電、世界先進、臺積電及GlobalFoundries將帶來搶單激戰(zhàn)。

半導(dǎo)體業(yè)者指出,大陸大基金重金扶植的半導(dǎo)體晶圓制造產(chǎn)業(yè)漸成形,然而近期不少問題已開始涌現(xiàn),包括晶圓代工為高技術(shù)與高資本密集產(chǎn)業(yè),大陸多座晶圓新廠政策性設(shè)立,資本連續(xù)性投入的不確定性高,加上客戶關(guān)係薄弱致使產(chǎn)能利用率偏低,良率、技術(shù)亦有待考驗,同時折舊成本高昂、專業(yè)人才難覓等問題,都將是生存關(guān)鍵。

值得注意的是,硅晶圓缺貨與漲價更成為大陸新晶圓廠能否立足關(guān)鍵,日前市佔排名第三的環(huán)球晶圓已表示,12英寸、8英寸及6英寸晶圓需求強勁,完全超乎預(yù)期,產(chǎn)能至2020年已全訂滿,長約討論現(xiàn)更進入2021~2025年,價格無下調(diào)空間。市佔第二大的日本Sumco亦表示,2018年12英寸硅晶圓價格應(yīng)會揚升約20%,2019年價格續(xù)漲,目前已開始簽定2021年后的長約。

半導(dǎo)體業(yè)者指出,包括英特爾、三星、臺積電、GF、聯(lián)電、世界先進等晶圓大廠已陸續(xù)與硅晶圓業(yè)者簽定長約,目前5大硅晶圓廠力守賣方市場,加上大陸新晶圓廠有效產(chǎn)能難估下,對于產(chǎn)能擴充并不積極,甫加入戰(zhàn)場的大陸新晶圓廠恐須加價方能取得硅晶圓,成本將明顯拉高。

目前8英寸晶圓代工產(chǎn)能滿載,但12英寸晶圓廠產(chǎn)能利用率卻未如預(yù)期,眾廠亦未能讓客戶將8英寸產(chǎn)品線轉(zhuǎn)向12英寸晶圓廠投片。半導(dǎo)體業(yè)者指出,眾廠全面擴充12英寸廠產(chǎn)能,對比之下,隨著IDM廠逐年關(guān)閉或削減自有8英寸廠產(chǎn)能,亦未見新投資,使得8英寸廠的數(shù)量明顯減少。

不過,并非所有芯片都需要采用先進制程,包括指紋辨識IC、車用電子及物聯(lián)網(wǎng)IC等需求強勁的芯片,采用6英寸及8英寸晶圓代工才是最佳的生產(chǎn)成本甜蜜點,因此,近年8英寸晶圓代工超乎預(yù)期完全供不應(yīng)求,預(yù)估8英寸廠產(chǎn)能吃緊狀況將持續(xù)至2020年,接下來眾廠如何提升12英寸廠產(chǎn)能利用率,且維持8英寸廠產(chǎn)能滿載,將是關(guān)注焦點。

大陸晶圓廠產(chǎn)能數(shù)據(jù)

12寸線大舉擴張中,中芯國際、華虹領(lǐng)跑,臺積電、聯(lián)電、華力等均有投入;存儲器方面,武漢新芯建成后產(chǎn)能將超過三星、海力士。

數(shù)據(jù)來源: PDF Solution(中國)

注:黑色數(shù)字代表現(xiàn)有產(chǎn)能(已投產(chǎn)),綠色數(shù)字代表在建產(chǎn)能(計劃中)

中芯國際的大舉擴張

目前,中芯國際在國內(nèi)已經(jīng)擁有3條12英寸晶圓產(chǎn)線,其中北京2條、上海1條。不過,在國內(nèi)集成電路產(chǎn)業(yè)快速發(fā)展下,晶圓需求量也快速攀升。

中芯國際啟動此次大幅擴張策略的信心來自哪里呢?首先,中芯國際是國內(nèi)芯片制造業(yè)的領(lǐng)頭羊。其次,中芯國際股價大幅上揚。 再次,中芯國際2020年有望進入全球代工前三。最后,中芯國際的產(chǎn)能擴充效果明顯。 因此,現(xiàn)階段對中芯國際而言,可能擴充產(chǎn)能是提高銷售額的有效方法之一,銷售額的提升將有利于中芯國際的折舊能力提高,可以使其負擔(dān)更大的投資。

在全球代工廠中,排在前四位的依然是臺積電、三星、GlobalFoundries和聯(lián)電,而中芯國際緊隨其后,排在第5位。前些天,IC Insights發(fā)布了2016年全球前20大半導(dǎo)體公司的排名預(yù)測,其中聯(lián)電排在第20位,處于臨界點,如果中芯國際以目前的勢頭發(fā)展下去的話,雖然短時期內(nèi)還難以排進全球前20強半導(dǎo)體公司,但在代工廠的角逐中,其在短期內(nèi)超越聯(lián)電還是很有希望的。

臺積電南京工廠的擴容能否滿足市場需求?

再來看看全球晶圓制造老大——臺積電TSMC的產(chǎn)能數(shù)據(jù)情況。

從12英寸計,目前臺積電的月產(chǎn)能約是100萬片,但是依然供不應(yīng)求,產(chǎn)能相當(dāng)吃緊。臺積電在南京市建設(shè)的12寸生產(chǎn)線,產(chǎn)能規(guī)劃為2萬片/月,預(yù)計于2018年量產(chǎn)16納米制程,但是理論上來說,這樣的產(chǎn)能擴充,似乎還不能滿足大陸客戶日益增長的市場需求,據(jù)稱后續(xù)產(chǎn)能可能會擴到4萬片。

盡管臺積電的10納米和7納米先進制程研發(fā)相對順利,少數(shù)IC設(shè)計巨頭用早期PDK進行自己的產(chǎn)品開發(fā),但是對于大多數(shù)設(shè)計公司來說,16納米以上的工藝已經(jīng)過于昂貴,還不能判斷是否足夠經(jīng)濟的節(jié)點。

華力微電子官網(wǎng)資料顯示,華虹六廠是該司的第二個12英寸晶圓生產(chǎn)線,設(shè)計月產(chǎn)能4萬片,工藝技術(shù)從28nm起步,最終將具備14nm三圍工藝的高性能芯片生產(chǎn)能力。

另外,根據(jù)賽迪顧問的統(tǒng)計,按照銷售額,上海華虹位列2017年國內(nèi)十大集成電路制造企業(yè)第五位。

-

集成電路

+關(guān)注

關(guān)注

5381文章

11385瀏覽量

360876 -

晶圓

+關(guān)注

關(guān)注

52文章

4842瀏覽量

127801

原文標(biāo)題:大陸新晶圓廠投產(chǎn)潮將臨 搶單大戰(zhàn)即將開始?

文章出處:【微信號:bandaotiguancha,微信公眾號:半導(dǎo)體觀察IC】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

臺積電董事長張忠謀:美中貿(mào)易戰(zhàn)這次不會友善

美中貿(mào)易戰(zhàn)加快 臺灣廠商是受害者還是受益者?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論