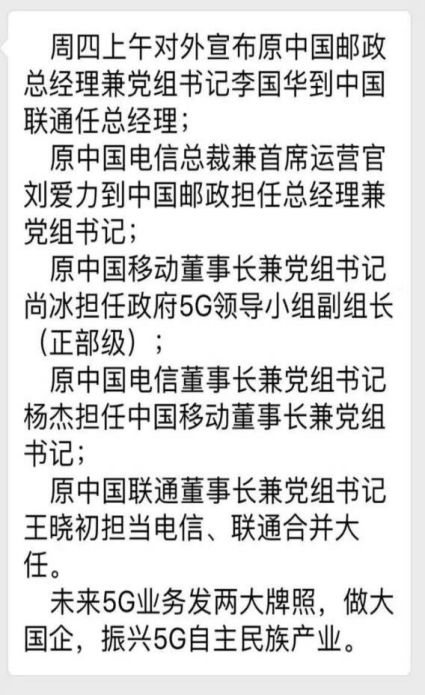

電信和聯通要合并?什么時間合?

電信和聯通要合并?什么時間合?

最近聯通和電信合併的傳言,不出來分析點什麼總覺得還是有點浪費,因此還是來分析下合併的可能性到底有多大吧。

記得在三年多前,當時a股還處於瘋牛階段,已經有電信和聯通要合併的傳言了,而且還有不少行業大佬信誓旦旦的說自己有內幕。

當時我寫了篇文章《電信業重組之路:合久必分,分久必合?》來否定合併的可能性,我當時主要的理由是中國鐵塔公司(8月8日港股上市)當年剛成立,其部分功能已經可以解決運營商的重複建設問題,而又對比了美國的運營商市場也是鐵塔+4家運營商巨頭模式,因此得出的結論是三家運營商合併的可能性不大。最終電信和聯通合併的消息也是不了了之了。

三年過去了,電信和聯通合併的消息又再次來襲,這次我和上次一樣,並沒有任何內幕,僅僅只能從邏輯上去分析兩家運營商合併的可能性。但是這次,由於時機和環境不同,我決定押注電信將和聯通合併。主要的理由還是和國外運營商市場趨勢及國內政策和市場來分析。

近幾年市場總喜歡拿行業集中度來說事,比如房地產、白色家電行業集中度越來越高市場就歡欣鼓舞。但其實從最基本的邏輯來看,集中度越來越高,說明這個行業已經進入了瓶頸期,已經無法容納那麼多的企業了,其實對行業來說不是什麼好事。

目前我國的通信市場,如果同時容納三家運營商,那麼不可避免的,將會導致最終3家同時虧損的局面。

我們首先來看看兩個資料:

圖1:中國移動21017年財報顯示,用戶增長已經到達天花板,而APPU值基本已經停滯或負增長

圖2 :國內手機出貨量

從第一張圖上看中國移動2017年財報,4G用戶滲透率已經達到70%的上限,也就是說未來幾年,中國移動的個人用戶將進入增長瓶頸中,而由於通信行業競爭,近年來用戶APPU值(每用戶每月平均收入)已經呈現不增長或者負增長的階段了。

主要原因是從2015年起,用戶資料流程量使用增長了5倍,每用戶流量使用占比已經到達54%,而語音使用已經降到25%,而流量資費又受到聯通“冰激淋”等無限量套餐衝擊,三家運營商的流量在未來都是降價的趨勢。

簡而言之,三家運營商中最大的中國移動,從2017年開始,收入將進入瓶頸和拐點階段,當然其他兩家運營商情況只會更糟。從另外一個資料(圖2)也可印證用戶增長拐點論,國內手機出貨量從2017年3月開始到2018年6月,就一直負增長了超過14個月,最大一個月的負增長超過38%,而且這一趨勢還在繼續。

用戶增長拐點和流量資費下降還不是最差的情況,為落實國務院支援中小企業發展要求通信運營商”提速降費“的要求,工信部今年發文要求三大運營商到年底前降低通信費30%。與此同時,為應對貿易戰,工信部、國資委聯合發表《深入推進網路提速降費加快培育經濟發展新動能2018專項行動的實施意見》,要求加快推進5G產業技術發展。預計5G網路將會加快到2019年開始投入建設。

這一進一出代表從2019年開始,運營商的投入將加大,而收入將減少,到底運營商還能不能支撐5G的投入?我們來簡單算筆帳:

2017年財報顯示,中國電信經營收入3662億元,增長3.9%,淨利潤186.17億元,增長3.3%。

中國移動營運收入7405億元,增長4.5%;淨利潤1142.79億元,增長5.1%。

中國聯通營業收入2748億元,增長0.2%;淨利潤為4.3億元,增長176.4%。

三家運營商看起來財報還不錯,其中聯通2016年虧損,看起來2017年業績增長迅猛。但是不要忘了,由於混改,聯通在2017年定增了600多億現金,光銀行利息一年就超過30億了。根據海通證券和中信建投證券的預測,5G的生存週期大致和4G類似,在5-7年左右,但是由於5G標準將極大可能採用3.5GHz和5GHz的高頻段,基站投入將是4G的一倍以上,因此預計5G的投入將是4G的60%以上。

根據我們以上的市場拐點及提速降費分析,我們假設從2019年開始,三家運營商還是經營得很好,收入不受提速降費的影響。但是由於5G來了,三家運營商每年的投入成本將增加60%以上。

過去5年,移動、電信、聯通在4G上的年均投入分別為:800億、500億、300億左右(2018年資料不詳只能估算)。如果從2019年開始三家運營上均要上5G,則需要分別增加投入480億、300億、180億。

則從2019年開始,電信和聯通將進入虧損狀態,年均虧損高達100億元,而且這個虧損還會一直維持無法逆轉,因為5年後,可能又要投入6G的建設了。

因此,與其讓兩家虧損,不如合併,減少重複的投入,增加合併市場份額。

2、從美國、歐洲、日本等發達國家運營商市場來看,運營商整合都是必然的趨勢

美國:美國通信運營商目前也進入了運營商寡頭壟斷時代。最大的四家運營商Verizon、AT&T、T-Mobile、Sprint的利潤率在這幾年已經逐漸趨同,EBITDA率從2014年最高相差25%,到2017年最高只差了不到10%。和中國一樣,3家運營商也逐步推出了無限量套餐,根據美國運營商的估算,未來上了5G後,3家運營商的利潤率會進一步趨同。

為應對5G的投資壓力和市場瓶頸,T-Mobile已經在今年並購了第四大運營商Sprint,AT&T在2015年就已經躍躍欲試進攻電視行業,拿下了DirecTV,一舉成為全美最大的付費電視提供方,並且在今年與時代華納實現和世紀合併。

日本:日本媒體在8月4日宣佈,為應對行業競爭和5G投資壓力,NTT集團將對旗下NTT Communications,NTT DATA和DimensionData Group公司進行整合,以減少業務交叉重疊,並為未來的進一步整合鋪路。重組後的新公司規模將超過富士通,成為日本最大的IT服務公司。

歐洲:義大利電信近期宣佈,將裁員約4500人,原因同樣是因為4G市場的萎縮,以及需要準備未來5G頻段的投資做好準備。據統計,義大利電信上半年收入較去年同期下降2.7%,至95億歐元(111億美元),負債超過260億歐元為歐洲之最,預計為拍得5G頻段,義大利電信還將需付出29億歐元的現金。為此,義大利電信已準備出售自身的子公司,專注於電信主業。

另外,歐洲運營商普遍對監管機構對5G頻譜牌照可能收取的費用感到擔憂,英國運營商和法國運營商之前為5G頻段已經投入超過15億美元,歐洲新一輪的電信運營商洗牌重新整合的浪潮正在來臨。

從發達國家的主流運營商來看,運營商間的整合,甚至運營和電視網路媒體的整合也都是必然的發展趨勢。

3、從政策上看,中央在深化供給側改革,要求更大範圍的去推進國企重組

從政策上看,現在聯通和電信合併最大的障礙就是去年聯通的混改,引入了多家民營企業,如果和電信合併,國有股權和民企股權共存將是未來的一個很大的操作性問題。但是從7月30日國資委召開深化供給側結構性改革推動中央企業高品質發展通氣會上的公開表述來看,傳達了未來將在更高目標、更大範圍、更深層次去謀劃和推動國企重組工作安排。

該通氣會主要傳達兩個中央的觀點:

1、強調央企、國企整合要做到1+1>2的效果,回顧了2017年,南北車、中國遠洋等16家重組企業共實現利潤總額3619億元,比2012年增加75.2%,遠高出中央企業平均增加值;

2、重點提到要積極穩妥推進裝備製造、煤炭、電力、通信、化工等領域企業的戰略性重組;

簡而言之,在聯通混改後,聯通雖然獲得了600億的民企定增資金和騰訊、阿裏的資源,但是面對巨大5G投資和市場萎縮,這部分的混改資源實在是九牛一毛,國資委的通氣會也已經傳達了通信要再次重組,發揮1+1>2的整合資訊,預計混改將不會成為聯通和電信合併的阻礙。

再來看一個聯通和電信現在打的火熱的證據:

河北電信近期發了一個代維的標,中標的第一名居然是河北聯通!以前真的很難想像一個運營商開始已經和另一個運營商打工了!

4、總結

根據本文的分析,驅動電信和聯通合併的主要動力還是來自市場萎縮和5G的高投資成本,如果政策支持的話,估計兩家運營商的合併很快會提上議程。

另外移動近期和傳統廣電網路的合作也動作不小,世界盃期間移動咪咕和央視已經達成了排他版權協定,近期中央廣播電視臺還和中國移動達成了技術合作協定,不排除接下來中國移動和傳統媒體及廣電網路進一步有整合的動作。

-

聯通

+關注

關注

2文章

324瀏覽量

31669 -

電信

+關注

關注

2文章

725瀏覽量

61890 -

5G

+關注

關注

1353文章

48374瀏覽量

563420

原文標題:電信和聯通合并的可能性到底有多大?什么時間合?

文章出處:【微信號:tongxinquan_168,微信公眾號:通信圈】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

晶圓鍵合膠的鍵合與解鍵合方式

使用NTP,該如何同步時間?一文詳解!

合宙LuatOS應用,與時間相關那些事

工商網監

工商網監

評論