") TrendForce:2018年第三季智能手機(jī)季增6% 華為兩季力壓蘋果

TrendForce:2018年第三季智能手機(jī)季增6% 華為兩季力壓蘋果

全球市場(chǎng)研究機(jī)構(gòu)TrendForce指出,第二季智能手機(jī)市場(chǎng)受惠中國(guó)品牌新機(jī)鋪貨、海外市場(chǎng)銷售告捷等因素,全球生產(chǎn)總量較第一季成長(zhǎng)3%,達(dá)3.52億支;進(jìn)入下半年傳統(tǒng)旺季,預(yù)估第三季生產(chǎn)量較第二季成長(zhǎng)6%,約達(dá)3.73億支。

TrendForce指出,全球智能手機(jī)市場(chǎng)成長(zhǎng)力道趨緩,市場(chǎng)趨向飽和,預(yù)估今年成長(zhǎng)率將較去年持平或僅微幅成長(zhǎng)。為擴(kuò)大市占率,各品牌無(wú)不絞盡腦汁提升買氣。然而由于中美貿(mào)易關(guān)系緊張,關(guān)稅的影響可能造成零組件價(jià)格飆升或整機(jī)零售價(jià)被迫提高,進(jìn)而影響品牌市占版圖,以及加劇品牌廠的金流壓力。

三星第三季穩(wěn)居全球第一中國(guó)市場(chǎng)占有率僅約2%

在國(guó)際品牌方面,今年依舊由三星及蘋果分居一、二名位置。排名第一的三星,第二季雖保持小幅增長(zhǎng),然而較去年同期生產(chǎn)量衰退近7%,來(lái)到7,440萬(wàn)支。展望第三季,旗艦款Note 9系列雖透過(guò)提前發(fā)表以期增加銷量,但由于整體規(guī)格和上一代差異不大,預(yù)估第三季生產(chǎn)量將以守住7,000萬(wàn)支為目標(biāo),市占率將跌破20%。

以未來(lái)發(fā)展來(lái)看,面對(duì)同屬于Android陣營(yíng)的中國(guó)品牌,三星面臨以下兩項(xiàng)困境,第一是三星在高中低階手機(jī)市場(chǎng)的布建已相對(duì)完整,相較于中國(guó)品牌廠可以往更低階或是拓展新興市場(chǎng),三星要開拓新領(lǐng)域的難度相對(duì)較高。此外,在中國(guó)市場(chǎng)受到中國(guó)品牌廠強(qiáng)勁競(jìng)爭(zhēng),市占率節(jié)節(jié)敗退,預(yù)估目前在中國(guó)市場(chǎng)的市占率僅約2%。

蘋果第二季介于新舊兩代機(jī)種交替的過(guò)渡期,消費(fèi)者態(tài)度觀望,第二季生產(chǎn)數(shù)量約4,190萬(wàn)支。下半年蘋果將推出3款iPhone新機(jī),由于新機(jī)的生產(chǎn)排程都集中在第四季,因此對(duì)于第三季的生產(chǎn)量成長(zhǎng)挹注有限,預(yù)估僅較第二季略為成長(zhǎng)3%,來(lái)到4,300萬(wàn)支,連續(xù)兩個(gè)季度被華為超越。展望2018年iPhone的生產(chǎn)數(shù)量表現(xiàn),受到下半年新機(jī)帶動(dòng),預(yù)估將有機(jī)會(huì)較去年小幅成長(zhǎng),年增率約小于3%,然中美貿(mào)易緊張的情勢(shì)恐將成為影響iPhone銷售表現(xiàn)的最大變量。

樂(lè)金(LG)第二季生產(chǎn)數(shù)量約1,150萬(wàn)支,預(yù)估第三季受到年底北美節(jié)慶需求的帶動(dòng),生產(chǎn)數(shù)量表現(xiàn)有機(jī)會(huì)較第二季成長(zhǎng)10%,來(lái)到1,280萬(wàn)支。索尼(Sony)近年來(lái)受到中國(guó)品牌夾帶高CP值的激烈競(jìng)爭(zhēng),市占率不斷萎縮,策略上改以推出毛利較好的中高階手機(jī)為主,第二季生產(chǎn)總量維持約200萬(wàn)支。

Nokia透過(guò)和鴻海旗下FIH Mobile合作得以取得成本優(yōu)勢(shì),加上品牌知名度以及在通路的長(zhǎng)久經(jīng)營(yíng),銷售成績(jī)亮眼。第二季生產(chǎn)總量約為520萬(wàn)支,預(yù)估第三季將與第二季持平。HTC面對(duì)2016年以來(lái)市占萎縮,透過(guò)減少新機(jī)推出頻率與增加委外代工的比重,藉以降低生產(chǎn)成本維系品牌運(yùn)作。第二季受惠北美需求增加,生產(chǎn)總數(shù)較第一季增長(zhǎng),來(lái)到60萬(wàn)支。觀察HTC逐漸將重心轉(zhuǎn)往5G研發(fā),是否有機(jī)會(huì)透過(guò)5G智能手機(jī)力挽銷售劣勢(shì),仍值得觀察。

中國(guó)品牌淘汰賽加劇華為、小米、OPPO、Vivo表現(xiàn)最突出

面對(duì)市場(chǎng)淘汰加劇,中國(guó)智能手機(jī)品牌積極開發(fā)新市場(chǎng)、精簡(jiǎn)銷售渠道、布局在線以及線下多元銷售的模式,透過(guò)彈性的產(chǎn)品定價(jià)策略,包含強(qiáng)調(diào)高性價(jià)比以及各價(jià)格區(qū)間帶產(chǎn)品布署齊全,成功推升其全球市占率,預(yù)估今年市占率將攀升至54%。不過(guò),高度強(qiáng)調(diào)性價(jià)比策略只會(huì)不斷壓縮中國(guó)品牌廠商的獲利空間,隨之而來(lái)的金流壓力將加速品牌的淘汰。

華為雖在北美受阻,但透過(guò)榮耀系列在歐洲、印度等市場(chǎng)的突出表現(xiàn),成功打響市場(chǎng)名號(hào),第二季生產(chǎn)數(shù)量達(dá)4,435萬(wàn)支,較去年同期成長(zhǎng)高達(dá)32%,一舉超越蘋果。預(yù)估第三季將持續(xù)受惠旗艦新機(jī)的發(fā)表,生產(chǎn)數(shù)量再成長(zhǎng)5%,年增14%,全球市占率為12.5%,排名第二。

小米第二季生產(chǎn)總數(shù)達(dá)3,150萬(wàn)支,達(dá)歷史新高,在印度市場(chǎng)也延續(xù)第一季的稱霸地位。展望第三季,TrendForce認(rèn)為,在高性價(jià)比的營(yíng)銷策略以及外圍商品的開發(fā)帶動(dòng)下,預(yù)估將有機(jī)會(huì)較第二季大幅成長(zhǎng)17%,生產(chǎn)數(shù)量達(dá)3,685萬(wàn)支,市占率來(lái)到9.9%,排名全球第四。

OPPO和Vivo第二季渠道拉貨動(dòng)能回復(fù),生產(chǎn)數(shù)量回復(fù)以往水平,隨著第三季受惠旗艦新機(jī)發(fā)表以及渠道鋪貨的帶動(dòng),預(yù)估OPPO與Vivo的生產(chǎn)總量將分別為3,420萬(wàn)支與 2,730萬(wàn)支。Vivo持續(xù)鎖定海外市場(chǎng),在印度等新興地區(qū)也積極拓展,以第二季表現(xiàn)來(lái)看,Vivo為繼小米、三星之后成為印度智能手機(jī)的第三大品牌。

-

智能手機(jī)

+關(guān)注

關(guān)注

66文章

18444瀏覽量

179891 -

三星電子

+關(guān)注

關(guān)注

34文章

15856瀏覽量

180933 -

華為

+關(guān)注

關(guān)注

216文章

34327瀏覽量

251222 -

小米

+關(guān)注

關(guān)注

69文章

14331瀏覽量

143886

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

中芯國(guó)際發(fā)布2024年第三季度財(cái)報(bào)

2024年Q3全球智能手機(jī)出貨量微增,蘋果領(lǐng)跑市場(chǎng)營(yíng)收

中國(guó)智能手機(jī)市場(chǎng)第三季度持續(xù)增長(zhǎng),vivo領(lǐng)跑市場(chǎng)

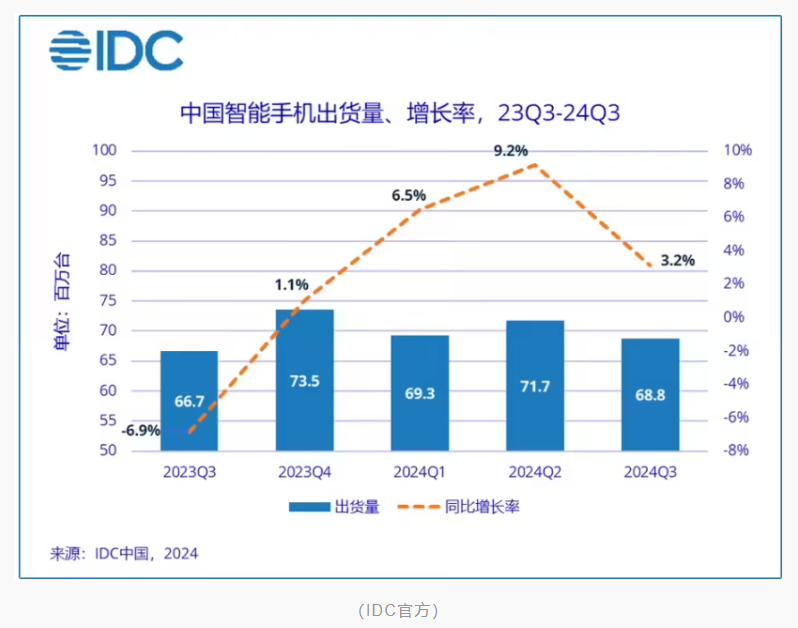

2024年第三季度中國(guó)智能手機(jī)市場(chǎng)出貨量達(dá)6878萬(wàn)臺(tái)

2024年第三季度全球智能手機(jī)銷量同比增長(zhǎng)2%

2024年第三季度全球智能手機(jī)出貨量同比增長(zhǎng)5%

蘋果發(fā)布2024年第三財(cái)季業(yè)績(jī),大中華區(qū)營(yíng)收罕見同比下滑

高通第三財(cái)季業(yè)績(jī)亮眼,手機(jī)芯片銷售強(qiáng)勁增長(zhǎng)

蘋果和三星主導(dǎo)全球智能手機(jī)的市場(chǎng)

OLED技術(shù)在智能手機(jī)領(lǐng)域持續(xù)高漲

季豐電子成功通過(guò)IECQ換證審核

華為云開年采購(gòu)季來(lái)襲,上云秒招齊出,助力企業(yè)無(wú)憂上云

DigiKey 推出其《與眾不同的農(nóng)場(chǎng)》視頻系列第三季

中國(guó)最大傳感器芯片韋爾半導(dǎo)體排名全球第九

中國(guó)最大傳感器芯片企業(yè)排名全球第9!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論