IC Insights:供應限制開始放緩 DRAM市場增長將會降溫

IC Insights:供應限制開始放緩 DRAM市場增長將會降溫

歷史表明DRAM平均售價和市場增長將很快趨于下行;供應商謹慎并隨時準備調整資本支出擴張計劃。

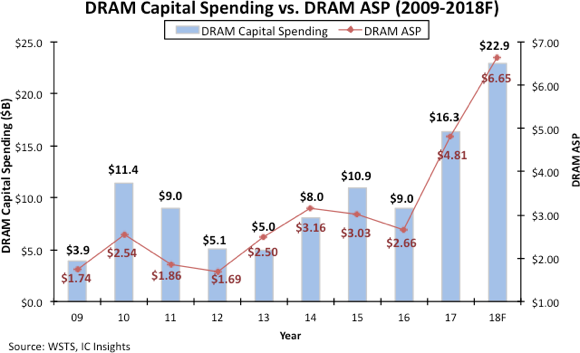

IC Insights在其“2018年McClean報告”的9月更新中披露,在過去兩年中,DRAM制造商一直在以接近滿負荷運行其存儲器晶圓廠,這導致DRAM價格穩步上升,并為供應商帶來可觀的利潤。圖1顯示,2018年8月DRAM的平均銷售價格(ASP)達到了6.79美元,相比兩年前增長了165%。雖然今年的DRAM平均銷售增速已經放緩,但仍保持在2018年前八個月的穩健上行軌跡。

DRAM市場以非常周期性而聞名,在經歷了兩年的強勁增長之后,歷史優先權現在強烈表明DRAM平均售價(和市場)將很快開始下行趨勢。一個指標顯示DRAM平均價格即將下滑,這是DRAM資本支出大幅增加以擴大或增加新晶圓廠產能的背靠背年份(圖2)。2017年DRAM資本支出增長81%至163億美元,預計今年將再增加40%至229億美元。在這些水平上的資本支出通常會導致大量的新產能和隨后的價格快速下降。

然而,這次略有不同的是,與前幾代產品相比,頂級DRAM供應商現在使用的低于20nm工藝節點通常與顯著的支出升級相關的大的生產率提升要小得多。

在今年早些時候舉行的分析師日活動中,美光公司提供的數據顯示,制造低于20納米節點的DRAM需要增加35%的掩模級別,每個關鍵掩模的非光刻步驟數量增加110%由于需要制造≤20nm的器件,因此需要更多的設備(每個部件具有比上一代更大的占位面積),并且每個晶圓的潔凈室空間增加80%。在轉換到較小的技術節點之后,先前平均為50%的位體積增加,是≤20nm節點的一小部分。最終結果是供應商必須投入更多資金才能減少比特量輸出。因此,最近資本支出的上升雖然非同尋常,但可能不會產生類似的過剩產能,就像過去一樣。

如圖2所示,預計2018年DRAM平均售價將上漲38%至6.65美元,但IC Insights預測隨著額外容量上線和供應限制開始放緩,DRAM市場增長將會降溫。(值得一提的是,據報道,由于客戶需求預期疲軟,三星和SK海力士于3季度推遲部分擴張計劃。)

當然,DRAM市場中的通配符是中國初創公司未來幾年將扮演的角色和影響。據估計,中國約占DRAM市場的40%,約占閃存市場的35%。

至少有兩家中國IC供應商Innotron和JHICC將參與今年的DRAM市場。雖然中國的產能和制造工藝最初不會與三星,SK海力士或美光公司相媲美,但看看這個國家的創業公司表現如何以及它們是否只為中國的國家利益服務,或者它們是否會擴展到滿足全球需求。

-

DRAM

+關注

關注

40文章

2303瀏覽量

183316 -

三星電子

+關注

關注

34文章

15856瀏覽量

180924 -

存儲器

+關注

關注

38文章

7452瀏覽量

163606 -

美光

+關注

關注

5文章

708瀏覽量

51402 -

SK海力士

+關注

關注

0文章

948瀏覽量

38432

發布評論請先 登錄

相關推薦

第三季度IC銷售額增長12%,AI投資驅動半導體市場復蘇

大漲96.8%,前三季度全球存儲市場規模突破1200億美元,3Q24 NAND Flash/DRAM市場營收排名出爐

2025年DRAM展望:位元產出大增25%,HBM成新增長極但供應緊張

2024年DRAM收入將達到980億美元,同比增長88%

DRAM與NAND市場迎高增長,2024年收入飆升

為應對全球電動汽車需求放緩的挑戰,SK On尋求方形電池供應協議

業界預警:通用型DRAM供應或面臨短缺

SK海力士加大1b DRAM產能以滿足市場需求

聞泰科技年報揭示:半導體業務增長放緩,產品集成業務實現盈利

鋰電企業業績放緩,儲能業務或成新增長點

DRAM市場面臨雙重壓力:庫存調整與需求疲軟影響價格走勢

存儲市場動態:DRAM價格大幅上漲在即

三季度實現收入增長,哪些賽道開始回暖?

工商網監

工商網監

評論