工業機器人市場競爭進入白熱化階段,如何突出重圍?

工業機器人市場競爭進入白熱化階段,如何突出重圍?

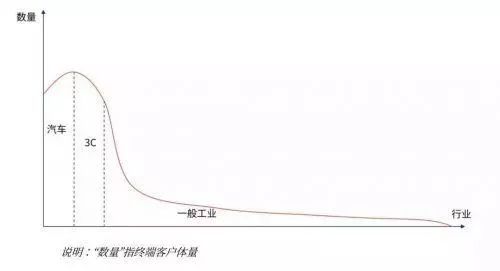

中國工業機器人市場呈現出明顯的“長尾特征”

中國雖然已經連續幾年成為工業機器人消費第一大國,并且保持持續快速成長,但和日本、德國等傳統工業機器人強國相比,中國工業機器人產業及市場都呈現出完全不同的特點。

首先,日本、德國等國家業已完成國內工業自動化升級換代,經歷了機器人大規模應用的迅猛成長期,國內市場呈現飽和,主要工業機器人廠商以出口為主。而中國2016年每萬名產業工人擁有工業機器人數量約為68臺,尚未達到國際平均水平的74臺,相比領先的韓國(631臺)、新加坡(488臺)、德國(309臺)、日本(303臺)等國而言,更是遠遠落后。因此中國工業機器人產業90%以上產品依然是以滿足本國市場需求為主,當然這同目前中國工業機器人技術水平仍然較低也有很大關系。

圖1:中國工業機器人市場各行業分布呈現“長尾特征”

其次,從市場角度,中國國內市場特征也和其他國家有較大不同。汽車產業作為工業機器人最先規模化使用的頭部市場,對機器人本體和集成要求都較高,一直以來均被國外“四大家”所占據。

目前中國工業機器人在汽車產業雖然也有少量應用,但畢竟是極小部分非主流應用;同時國內汽車市場的機器人滲透率已經很高,雖然整體市場規模較大,但增量有限,因此中國國內工業機器人市場在較長一段時間內,均會呈現出較為明顯的“長尾特征”,除3C等快速崛起市場占據一定份額外,其他應用市場均存在客戶規模小、資金實力差、應用水平低、地理分布極其分散、整體數量巨大等特點。

以往此類“長尾市場”(如圖1)幾乎不可能成為傳統工業機器人行業的客戶,由于資金實力差,之前“四大家”機器人高企的價格完全超出其可承受范圍;由于自身應用水平低,而本體廠商并不提供一站式服務,所以對集成商依賴度高;由于部署規模小,對于集成商而言屬于“雞肋”,食之無味,棄之可惜。但隨著近年來中國本土機器人本體和零部件廠商的崛起,價格快速下降,標準化工藝應用大幅降低應用門檻和對集成商依賴,以上提到的這些問題在短短兩年內得到一定程度解決,從而使得中國工業機器人市場呈現出快速爆發性成長的態勢。

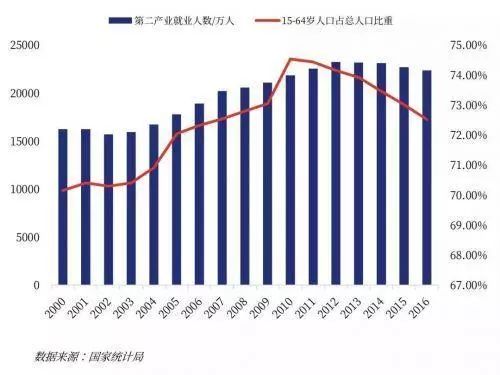

人口紅利的消失和快速下降的機器人應用成本之間剪刀差是推動工業機器人產業快速成長的強力催化劑

如前所述,由于市場主體以一般工業/小型制造業為主,客戶方承受能力有限,其部署機器人的動力主要來自于兩個方面:一是提升制造效率或水平,二是節約人力成本,解決越來越突出的招工難問題,也就是機器代人的需求。從歷史上看,第二方面的需求比第一方面強烈,而第一方面的需求多來自大中型企業。

通常而言,小型企業主對于資產型投入會以兩年作為一個臨界判斷點,即該項投入能否在兩年或者更短時間完全回收成本。在2012年前后,以珠三角為例,一個沒有特殊技能的普通工人的基本工資在3500元/月左右,加上工廠承擔的其他成本,總成本不超過4500元/月。假如引進一臺機器人替代2名工人,2名工人全年的成本約在10萬元人民幣上下,兩年節約的人力成本則在20萬元人民幣左右。

假如機器人和被替代的工人生產效率相當,則意味著一臺機器人的臨界回收點是20萬元,如果超過這個數字,那么對于業主方而言,會是一個比較艱難的決定。事實上,當時大部分小型制造商對此并沒有太大熱情。以一臺普通進口焊接機器人為例,當年的部署成本(包括本體和集成商)仍然是高于20萬元。但隨著中國經濟的發展,中國人整體生活水平和質量提高,出生率下降,用人成本也在快速上升,中國制造賴以為生的“人口紅利”正在快速消失。2013年,中國勞動人口第一次出現了負增長。

然而在2017年,一臺性能相仿的焊接機器人的部署成本已經下降到7萬元以內,而兩名工人一年的成本則上漲到15萬元左右,從五年前的兩年多回收成本,變成了半年回收成本,這使得客戶對于引入機器人的熱情大增,更何況機器人任勞任怨,不會遲到早退,也不會鬧脾氣,工作質量穩定等諸多優點更是令人青睞。尤其重要的是,新一代年輕人,“九零后”甚至“零零后”更加追求個性自由,自我價值實現,對于重復性的單調勞動十分反感,加之家庭條件許可,不再像“七零后”、“八零后”那樣為了生存無從選擇,所以招聘工人的難度大幅提高,用工穩定性大幅降低,很多制造業并不僅僅是為了節約人工成本,而是在所謂“用工荒”的倒逼下,被迫開始踏上了機器人代人之路。

圖2:我國制造業就業人數及占比

因此在中國這樣的特色市場下,中低端高性價比機器人市場才是眾多機器人廠家的必爭之地。

高性價比、易于部署、本體工藝集成優化、標準化爆款、易用性好是未來2-3年機器人本體的典型特征

獨特的市場特性對工業機器人產業提出了完全不一樣的需求。與之前發達國家的通用本體路線不同,中國工業機器人產業一定會呈現出完全不同的產業特點:

1. 高性價比

如前所述,“長尾市場”決定了性價比的重要性。高端市場客戶對價格大多不敏感,在當前環境下也不應該是大部分中小型工業機器人公司涉足的領域。應該現實地看到,本土工業機器人的切入點,仍然是中低端市場。而要做到高性價比,則必須具備成熟的國產關鍵零部件供應鏈,包括控制器、減速機(諧波和RV)、伺服電機等。

然而前些年中國一直未能在關鍵零部件上實現突破,主要原因在于關鍵零部件研發壁壘高而中國企業的技術儲備較為薄弱,且研發需要大量資本投入及下游本體廠商的大力配合,才有可能實現快速迭代,解決各種問題,在較短時間內實現一個較為穩定的產品和解決方案。然而早期的中國本體廠商大多認為國產關鍵零部件質量差、穩定性不佳,加之自身在本體設計方面也和國外一流廠家有較大差距,因此其競爭邏輯是采用不比國外競爭對手差的關鍵零部件,才能獲得可能相近的性能和品質。

在這種心態下,國產零部件廠商不可能得到大量的鍛煉和實踐機會,從而進步緩慢。而本體廠商從日本等國購買關鍵零部件,由于批量小,加之日本供應商奇貨可居,通常是以國外同行2-4倍的價格售賣,而每臺工業機器人都要使用數個減速機和伺服,這樣的成本差距被乘數放大以后,造成國內本體的成本遠高于國際水平,從而完全喪失競爭力,也不可能實現大批量生產,自然也無法和供應商談判采購價格,陷入惡性循環。從此本體和零部件之間的關系落入“先有雞還是先有蛋”的尷尬悖論中。

近年來隨著一批新興的小型工業機器人本體制造商的出現,情況發生了根本性改變。這些本體廠商和之前那批廠商的背景不同,之前的廠商大多有著國資或者上市公司背景,資金實力相對雄厚,即便在沒有太大成本優勢的情況下,也可以生存。但新興廠商們大部分都是純民營企業,看好中國工業機器人行業和當前時間點,在各類資本的幫助下,進入該市場。這些廠商大多底子薄,經不起折騰,因此從一開始,他們選擇的路線就不同,如果他們因循守舊,那么他們的產品不但和國際廠商比沒有優勢,即便和之前的國內廠商比也談不上任何優勢,唯一的出路就是與國產零部件商緊密合作,通過“產品快速迭代,服務跟上”的模式,每個領域都先后出現了兩至三家產品較為成熟,并且具備大批量制造能力的零部件廠商,從而實現了本體價格快速下降,也同時引爆市場,創造了高性價比路線,“雞和蛋”的問題得到了完美解決。

然而,隨著本體價格進一步降低,在到達一定價位之后,客戶對價格的敏感度也會下降到相當低的位置,此時進一步壓低價格所能帶來的邊際效應快速遞減,機器人產業進入新的階段,對產品性能、精度、穩定性、工藝的要求會被提到日程上來,屆時又將是另外一番局面。

2. 易于部署、本體工藝集成優化、標準化爆款

這三個特征其實是描述同一個事實。一直以來在工業機器人行業中,集成商都扮演著十分重要的角色。如何吃透客戶的工藝要求,結合通用本體,配合不同的工裝治具,甚至在更復雜的產線中設計并主導工藝流程的優化實施,都是集成商的職責。然而“長尾市場”客戶的要求通常不復雜,很多小型制造業業主目前仍然停留在引入單個機器人,或者不存在工藝銜接和節拍要求的多個機器人的基本場景下。

這類工作對于集成商而言,雖然技術要求低,但現場實施工作量并不會有太大變化,而利潤空間又有限,所以算不上很有吸引力。因此從本體廠商角度,如何盡可能將一部分集成商的工作投入和內容上移,是一個很重要的設計思路。最理想的狀態下,集成商不需要做前期設計,只需要快速現場施工標定,即可完成整個過程,這樣的本體會受到市場的歡迎。而本體側的工藝集成優化無疑就是這樣的一個有效嘗試。

本體廠商通過在通用本體上,針對一個具備較強通用性的應用場景,如盲焊,配置相應的焊接工具如焊機等,并且在控制器模塊中,針對不同的焊接要求和類型進行工藝優化,從而使得機器人在出廠的時候就已經成為一個針對終端客戶應用的完整機器人,這樣的“越俎代庖”對于集成商而言是非常受歡迎的舉措,以此使得集成商對于薄利多銷模式的機器人大規模部署產生興趣和信心,促進市場銷售。

而通過以上的一些普適性工藝場景結合到本體,所形成的一系列少數型號,但具備巨大應用市場的機器人本體,就成為了“標準化爆款”。標準化意味著其同一型號并不會因為工藝集成而變成非標定制產品,仍然可以大規模標準化生產,在其后應用的差異性主要通過控制器中的功能模塊定制來實現。這樣一來,本體廠商仍然可以很好地控制生產制造成本。而“爆款”則意味著該類產品具備巨大的市場,銷量可觀,進一步降低成本,從而達到前述的高性價比目的。

3. 易用性好

事實上,和易于部署一樣,易用性好這個要求也是由于客戶自身能力弱造成的。小型制造商自身對工業自動化和機器人的了解和理解非常有限,所以才依賴集成商將機器人部署并培訓到完全可用的狀態。這和一些機器人強國的情況有所區別,這些國家的很多制造商自身技術實力較為強大,對自身產品的制造工藝有較深入的理解,并且出于對自身工藝制程的保護,在部署機器人的時候更為愿意將工藝的核心掌握在自己手中。而中國的“長尾”客戶們更多需要一站式交付,即便在交付之后,還面臨如何合理高效使用的挑戰,因此易用性便成為終端客戶的一項“中國特色”需求。

目前工業機器人的應用對于操作人員而言,仍有一定要求,離“到手即用”的理想狀態還有很大差距。通常操作人員在使用機器人之前,要接受一段時間的專門培訓,包括基本操作、編程學習、行業工藝等。而如果本體廠商通過一些技術升級,比如離線編程、實時軌跡規劃、拖動示教,甚至在未來結合一些高性價比的視覺和觸覺方案,都會讓目前不甚友好的人機交互方式得到較大改善,從而在某些特定場景下大幅降低使用門檻,不斷提高市場滲透率,打造出性價比和易用性兼備的“爆款”。

一味追求低價不但不能達到快速擴張的目的,反而是對行業生態的粗暴破壞

隨著近兩年國產零部件進一步成熟和批量化,本體成本快速下行,行業里面涌現出一批針對中低端應用的本體機器人制造商。為了快速開拓市場,實現市場占有率,無一例外,這些新進入者均采用了低價戰略。這批本體廠商所針對的市場,確實都是之前“四大家”較少涉足的中低端市場,基本上可以認為是一個低端增量市場。

從市場端來看,如前所述,一定程度上,性價比是中國市場一大特征。然而,在普通六軸機器人本體價格下逼到5萬元之后,事實上,這僅僅是一個普通產業工人的年薪,考慮一天至少兩班生產,一臺機器人替代2-6人不等,購買這樣一臺機器人對客戶而言,基本上半年不到即可回收成本,加上中小客戶批量需求并不大,因此在這個時候價格已不再成為所謂殺手锏。客戶更加關注的是機器人是否可以穩定可靠地達標連續使用,是否可以滿足工藝要求,是否能夠更好地適應場景,效率是否更高。尤其是對于一些節拍要求高的場景,穩定快速所帶來的收益遠大于本體價格下降帶來的收益。

遺憾的是,目前大部分新入場者仍然在不科學地追求將價格下壓到更低位置來形成競爭力,這樣其實是對這批本體制造商、上游零部件供應商以及這個行業的粗暴破壞。

根據市場調研,以現有市場上最大量的六軸焊接機器人為例,在批量前提下,目前不帶焊機焊槍,完全采用具備一定品質的國產零部件的最低BOM成本可以做到3萬元以內,如果配上一定質素的焊機焊槍,考慮銷售費用和制造成本,大概成本可以控制在4萬元以內,所以單臺售價在5萬元左右的本體,事實上利潤空間已經很小,這還沒有考慮企業管理費用等其他待攤成本。而且以上提到的價格和成本,必須在相當批量的情況下才有可能做到,對于一個月產能在五十臺以內的本體商,成本還要高出很多。

如果本體商在保證企業盈利的前提下進一步降低售價,那么就只剩下兩條路可走:一是倒逼上游零部件商降價,二是自己做零部件。對于第一種情況,事實上前面提到的最低成本下,零部件商的利潤已不豐厚,繼續降價可能觸及零部件商底線。若零部件商不愿意放棄大客戶生意,則只能選擇提供“特供”版本給價格苛刻的本體商。這類特殊定制版本為了降低成本,必然采取犧牲元器件品質,降低工藝要求,拉低生產效率等方式達到目的。

毋庸置疑,這樣的零部件和常規零部件相比,在性能、壽命、以及其他諸多方面均有所缺失,以此為基礎組裝的本體,雖然可能在某些低端應用場景能使用,但質量堪憂,并且實際上這類本體商也將自己的市場進一步從低端市場下壓到了超低端市場,縮小了自己的市場應用范圍,顯然是一種對零部件商和本體商雙輸的結局;至于第二種情況,對本體商的能力則提出了更高的要求。眾所周知,控制器、諧波減速機、RV減速機和伺服屬于不同的專業領域和方向,進入門檻高低不同,要想做好都有相當難度。

無論哪種零部件,都需要大量的資本和人力投入,從我們的觀察,新入場本體商無論技術儲備還是資金儲備均不具有這方面的能力,即便匆忙上馬,最終產品的質量很難保證。并且,一旦有本體商率先走上這條路,其他的本體商懾于成本壓力,為了不在后續競爭中處于不利地位,也只能被迫作出防守性應對,從而造成稍微有規模的本體商都上馬生產自己的零部件。

這樣的形勢會對上游零部件商造成巨大壓力。從零部件商角度,自己的頭部客戶都紛紛開始自產零部件,無論其產品質量如何,對于零部件商都是不小的壓力。他們擔心終有一日會喪失大部分主力客戶,從而造成在市場上的被動局面,因此零部件商的唯一防御性選擇,就是向下游擴張,也成為本體制造商,雖然這有和自己客戶搶市場的嫌疑,但既然自己的客戶已經動手,零部件商做不做本體,已經不能改變事情的走向,與其坐以待斃,不如主動布局,這就成為零部件商的普遍心態。即便不做本體,大客戶也終將失去;就算做了本體,中小客戶沒有自研能力,還是客戶,并不會發生變化,兩相權衡,只要有條件,顯然上馬本體不會是最差的選擇。

事實上,本體商發展一定的零部件能力,尤其是在控制器等關鍵入口,是完全可以理解的,但這類產業重構,通常發生在行業已度過最初的起步時期,進入中期穩定階段。目前中國工業機器人產業尚處于襁褓期,在這樣的低價形勢下倒逼整個行業還沒學會走便要開步跑,無異于一個早產兒。

可以預見的是,在這樣的態勢下,未來兩三年整個行業將要經歷“腥風血雨”的戰國時代。

-

機器人

+關注

關注

210文章

28205瀏覽量

206526 -

工業機器人

+關注

關注

91文章

3351瀏覽量

92558

原文標題:【深度】中國工業機器人市場競爭白熱化,低價能突出重圍?

文章出處:【微信號:robotn,微信公眾號:產業大視野】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國工業機器人市場銷量連續11年全球領先,自主品牌市場占比創歷史新高

從機器人到高速線,線纜行業如何提升競爭力

揭秘安森美在SiC市場的未來布局

小有可為,更凈一步,螢石云視覺商用清潔機器人BS1如何顛覆傳統清潔市場

工業機器人常用的編程方式

國產工業機器人與進口機器人區別有哪些

abb工業機器人的編程語言是什么

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

其利天下技術·搭載無刷電機的掃地機器人的前景如何?

汽車價格戰白熱化,車企紛紛「押寶」這傳感器!

優必選登陸港交所,人形機器人產業將進入全新發展階段

基于智能制造的工業機器人應用實踐

LabVIEW的六軸工業機器人運動控制系統

工業機器人產業發展及應用現狀

工商網監

工商網監

評論