探討集成電路企業資本化之路

探討集成電路企業資本化之路

01

集成電路企業上市難題

自2017年底瑞芯微IPO被否之后,數家集成電路企業連續上會被否定。然而與此同時,工業富聯的快速IPO以及和艦科技和日月新等臺企加速在A股的上市計劃讓部分評論家認為證監會對于臺資集成電路企業有所偏袒,阻礙了制造業轉型升級中發揮核心作用的大陸集成電路企業。

IPO遇冷和火熱的一級市場投資形成了鮮明對比。隨著國家大基金一期投資期接近結束,其起到的示范作用帶動各級政府和社會資本大量進入集成電路領域。不僅在集成電路領域深耕多年的地方政府和老牌投資機構紛紛加大了投入,一些大型企業也開始跨界進入,其中不乏阿里巴巴、格力和碧桂園這些巨頭的身影。阿里巴巴更是在整合中天微和達摩院的基礎上重新成立了平頭哥半導體,預計在“數年”之后實現盈利。

然而,如果說進行產業布局的戰略投資者還不是特別在意IPO帶來的財務回報,財務投資者卻無法繞開退出方式對自身的巨大影響。由于A股高估值的特性,IPO帶來的股權價值的巨大升值是諸多財務投資者所追求的目標。例如,2012年8月兆易創新上市之前最后一輪融資的股權價格為10.65-14.62元之間,而2016年8月在A股IPO發行價達到23.26元,之后接連漲停,不足一個月的時間在停牌前最高價格已達到188.47元。財務投資者賬面受益明顯。因此,證監會接連暫緩或否決集成電路企業的IPO計劃,對于財務投資者的信心有著最直接的影響。

02

A股市場中的集成電路企業

(一)企業基本經營狀況和問題

隨著國內業界、投資界和社會公眾對于集成電路產業關注的不斷增多,大量資金隨著各級政府的優惠政策進入產業。在這樣的背景下,證監會對于集成電路企業IPO的接連否決使得投資者有監管步調不一致的想法。但顯然證監會并沒有專門針對集成電路企業進行封殺,近期過會不順或許更多是業界對于后市過于樂觀的表現。

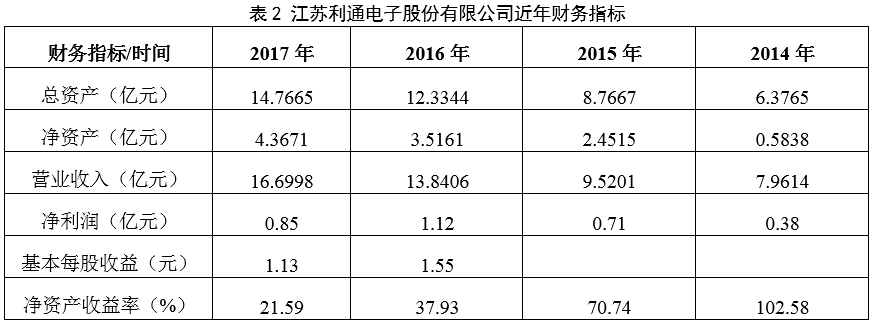

以明微電子為例。2011年其曾提交上市申請,但又因“業績沒預計的那么好”撤回。2018年再次提交材料,發審委認為明微電子的業績仍然還有明顯問題。首先,2014年到2017上半年,明微電子的非經常性損益占歸母凈利潤的比例分別為41.93%, 66.40%,20.51%和26.48%,均保持極高水平。其次,存在一定的關聯交易,其2016年和2017年第一大經銷商客戶為前員工親屬所創辦的公司。最后,在盈利的穩定性方面,2017年明微電子毛利率上升較快,但ASP卻呈下降趨勢。這些問題并非明微電子單獨面臨的問題,瑞芯微的財務報表在關聯交易和非經常性損益上也表現不佳,博通集成財務報表體現出的供應鏈數據前后矛盾。監管層有理由認為企業脆弱的經營狀況使其無法應對更為激烈的市場競爭,其股權也無法成為可以在公眾中流通發行。而如果僅就通過發審委審核的利通電子和博通集成之間的業績進行比較,也可以看出博通集成并沒有明顯的業績優勢。

(二)A股芯片概念被過度炒作

在A股市場2017年中到2018年初的這段時間的上漲趨勢中,部分集成電路企業股價表現異常顯眼。這與整體市場對于芯片概念的熱捧有著密切的聯系。2017年5月以7.02元發行價IPO的韋爾股份連續十個交易日漲停,于2018年1月最高價達到45.93元,漲幅554%。2017年8月兆易創新價格最低為64.28元,2018年4月最高價達215.67元,漲幅236%。2017年5月北方華創價格最低為21.62元,2018年4月最高價達56.47元,漲幅161%。這些個股的漲幅不僅遠遠跑贏滬深大盤,甚至也遠超A股電子信息板塊的漲幅。這在一定程度上是投資者對于集成電路產業未來的看好,但在另一方面,對于芯片概念的過度炒作卻對產業的健康發展有著一定的負面影響。

雖然這并不意味著A股上市的集成電路企業是業績糟糕的企業,但企業業績的改善并不能夠合理地解釋股價的異常變動。盡管韋爾股份業績不斷改善是不爭的事實,但在并購消息爆出之后其市盈率一度達到了95倍,北方華創9月份的市盈率也一度高達134倍,已經嚴重偏離了正常的估值水平。這不僅大大超過了比特大陸Pre-IPO輪融資的7倍左右的市盈率(以2017年數據保守計算)和國外集成電路企業的市盈率(臺積電約18倍,英特爾約16倍),也遠超同期A股市場整體平均市盈率,甚至超過了阿里巴巴(40倍左右)這樣的互聯網企業。

03

未過會企業與同期在香港申請上市的企業比較

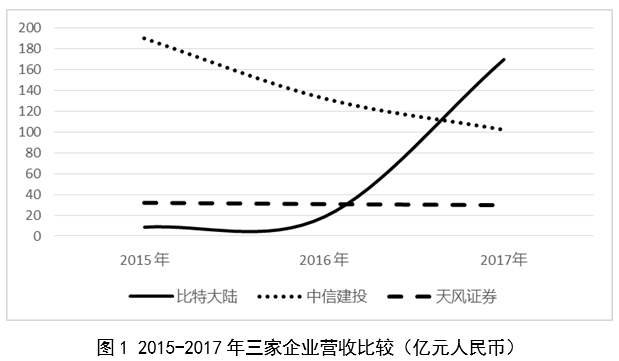

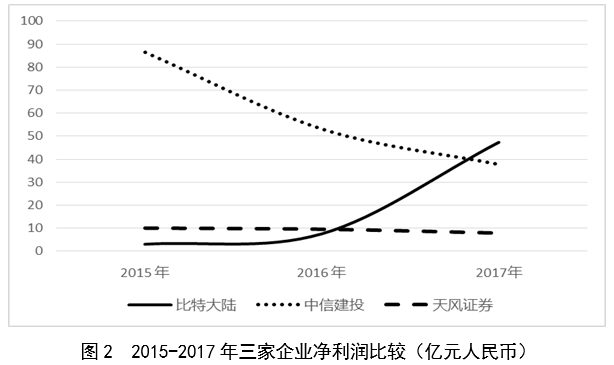

近年來中國礦機企業的異軍突起是集成電路產業發展的驚喜,在這一細分領域中國目前已毫無爭議地成為了全球第一強國。2017年比特大陸營收達到25.18億美元,嘉楠耘智營收約1.94億美元,億邦國際營收約1.45億美元(其中區塊鏈芯片占比54.3%),分別于9月和5月在港交所申請上市。比特大陸的營收已經超過全球Fabless廠商排名第八的賽靈思,在國內也僅次于海思位列第二。其2018年上半年營收已經達到28.46億美元,極大地縮小了和身前AMD同期34.03億美元的差距(營收占比從2017年的47.24%提高到2018年上半年的83.63%)。

毫無疑問,相比于大陸A股市場,港交所H股的上市條件更加寬松。A股上市最難以滿足的是連續三年盈利的標準,而H股則沒有盈利的要求,企業營收或現金流達標亦可。

然而,即便按照較為嚴格的大陸A股發行標準,比特大陸和嘉楠耘智也滿足了苛刻的條件,而如果橫向對比這兩家公司與近期通過發審委審核并得到普遍關注的天風證券和中信建投證券,也可以看出在經營業績上比特大陸并不遜色。

(注:按照2017年平均匯率1美元=6.75元人民幣,2016年平均匯率1美元=6.64元人民幣,2015年平均匯率1美元=6.23元人民幣計算,中信建投和天風證券招股說明書中未公開2017年下半年經營數據,按照上半年數據翻倍推算而得)

如果再來對比嘉楠耘智、億邦國際以及被大陸證監會否定或暫緩表決的幾家泛集成電路企業,也可以發現從經營業績上來看它們并沒有明顯的優勢。即便是在區塊鏈尚未成為風口的2016年,嘉楠耘智的凈利潤總額和凈利率(16.6%)都已經超過了同期的明微電子和晶豐明源,而2017年這一差距進一步加大,億邦國際和嘉楠耘智的銷售凈利率均反超博通集成。

就近年來的業績表現來看,至少比特大陸如果在A股申請上市通過發審委審核的可能性極大,嘉楠耘智也得到證監會姜洋副主席“不管你們芯片用于什么,本質上都還是一家芯片公司,希望你們在國內上市”的評價。從技術水平上來看也有很大的優勢,比特大陸和嘉楠耘智已經與海思幾乎同步邁入了7nm節點,億邦國際早在2017年底已經量產10nm芯片,且均為自主研發產品。然而,國內2017年九四禁令之后趨嚴的監管環境可能是三大礦機芯片廠商均選擇在香港上市的最主要原因,而并非財務或估值考慮。

如果一家企業得到監管層“希望你們在國內上市”的評價,那么通過審批應該大概率不成問題。僅從融資的便利程度來看,如果達不到A股市場的發行標準,比特大陸和嘉楠耘智赴港上市的選擇也可以效仿。實際上,中國諸多優秀的集成電路企業已經在境外市場上市,這絲毫無礙它們的成功并成為產業發展的中流砥柱。

→那么為什么部分準備在A股IPO的集成電路企業,并沒有選擇去上市條件更寬松的香港或美國上市?

?這顯然無法與A股對芯片企業的高估值完全脫離干系。雖然企業的這種選擇無可非議,但試圖在高估值市場上市就應該遵守高估值市場的規則。A股市場的高估值顯然與審核制有著密切的聯系。不能一邊借助國家的扶持政策和社會關注得到了寬松的發展環境之后,一邊又要希望監管對自己網開一面,這顯然是雙重套利。在這個層面上,過度強調政策對于產業的保護反而可能有害。適度的關注對于行業的發展有促進作用,但高調過度也可能帶來負面的影響,這不僅僅是國際環境的變化,同時還是產業生態健康發展的議題。

04

當下集成電路企業真的非常缺錢?

由于產業政策下的信息不對稱問題,立意好的政策往往遇到企業的道德風險問題。2010年以來接連發生了大規模的光伏騙補和新能源汽車騙補事件,使得我們不得不重視政策落地效率的問題。Max Ahman在《能源政策》上曾撰文分析世紀初的日本通產省的新能源汽車補貼政策效率的問題,由于信息不對稱的問題,純電動汽車企業并沒有在日本政府的產業政策的支持下迅速成長,反而是油電混動汽車企業迅速成長。《經濟研究》2013和2015年的兩篇文章也認為,企業的行為反應與產業政策的預期可能不同,從而影響產業政策的結果。

顯然,《集成電路產業發展推進綱要》的推出和新國際局勢下舉國上下對于產業的關注,目前集成電路企業所享受到的待遇已經有了大幅度的改善。盡管弱小的集成電路產業仍然需要國家的政策保護,但最終的目的仍然需要是讓市場篩選和培養出真正有競爭力的市場主體。一味地強調政策的扶持作用,卻有可能產生一定的逆向選擇的問題,無法真正讓優秀的企業脫穎而出,從長遠上不利于產業的發展。

作為全球最大的電子消費市場,中國有著足夠的內生空間供集成電路企業迅速成長。就融資環境而言,投資機構也面臨的主要難題也并不是資金不夠,而是優秀的企業案源難尋,有能力提供先進解決方案的集成電路企業在當下比任何時候都更容易獲得資金的支持。畢竟在當前的集成電路產業投資態勢下,優秀的企業除了進行IPO之外還有著其他豐富的融資渠道。大基金2014年以來的努力使得專注集成電路產業股權投資的機構迅速發展,融資難的問題已經得到了有效改善。IPO上市在這樣的情況下更多的是原股東退出渠道,而非企業最必要的融資渠道。

瑞芯微IPO融資的目標金額為4.23億元,而博通集成的融資目標金額為6.71億元。而同比企業商湯科技在2017年的營收也僅是“億級”,預計在7-9億元之間,略低于瑞芯微,略高于博通集成,然而其在剛剛結束的D輪中單輪融資規模已經達到10億美元之巨。地平線機器人2017年營收目標定在1億元左右的規模,明顯小于瑞芯微和博通集成。但是在2017年的A+輪融資規模就達到了近1億美元,超過了瑞芯微,大致與博通集成持平。可以看出,在當前一級市場熱度升高,未上市企業議價能力增強,一二級市場估值趨近的環境下,IPO并不一定能夠為一個企業提供體量明顯高于一級市場的資金。這也能在一定程度上解釋最近集成電路領域專業的股權投資機構已經明顯放緩在集成電路領域的投資節奏。公開資料顯示,近一年武岳峰資本僅投資陸芯電子、英韌科技和新恒匯電子三家集成電路企業。

05

結論

經得起市場考驗的企業注定有上市的資質,而太急于上市的企業則往往有發展潛力不足的隱患。誠然,一個上市企業往往是一個業績出眾的企業,然而上市并不能解決一個企業面臨的所有問題,行業的成熟度與有多少企業上市也沒有直接必然的聯系。為整個產業的健康發展著想,在光伏產業中發生過的運動式的加產能和去產能不應再次在集成電路產業中發生。集成電路是周期較長,更需要耐心資本的行業,更不能僅憑短時間的大干快上解決全部的問題。

越來越多的集成電路企業進行IPO的準備整體上來看是一件好事,但這并不意味著產業落后的情況發生了根本的變化,企業上市更不應該成為檢驗發展績效的唯一標準。為了更好地迎接國際挑戰,承擔國內產業轉型升級的重大任務,集成電路企業繼續修煉內功是不二法門。

-

芯片

+關注

關注

453文章

50397瀏覽量

421799 -

集成電路

+關注

關注

5381文章

11385瀏覽量

360853

原文標題:集成電路企業資本化還需修煉內功

文章出處:【微信號:semiconfrontier,微信公眾號:半導體投融資】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

專用集成電路 通用集成電路有哪些特點 專用集成電路 通用集成電路區別在哪

專用集成電路包括哪些內容 專用集成電路設計與工藝

專用集成電路和通用集成電路的區別在哪 專用集成電路 通用集成電路有哪些類型

通用和專用集成電路區分標準 專用集成電路、通用集成電路的特點有哪些

專用集成電路技術有哪些特點 專用集成電路技術有哪些類型

專用集成電路 通用集成電路有哪些區別 專用集成電路和通用集成電路的區別與聯系

專用集成電路技術是什么意思 專用集成電路技術應用有哪些

專用集成電路都是大規模的嗎為什么呢

專用集成電路有哪些特點和作用呢

專用集成電路 通用集成電路區別在哪

專用集成電路 通用集成電路有哪些

專用集成電路是什么電路 專用集成電路和通用有哪些不同

什么屬于專用集成電路?專用集成電路和通用集成電路的區別

探索集成電路芯片封裝的未來之路:智能化、自動化與可持續發展

工商網監

工商網監

評論