2018年TOP15半導體廠商銷售分析:三星銷售第一,SK海力士增幅最高

2018年TOP15半導體廠商銷售分析:三星銷售第一,SK海力士增幅最高

IC Insights在本月晚些時候發布的2018年McClean報告的11月更新中,包括對2018年預測的前25家半導體供應商的討論(本研究公告涵蓋了排名前15位的2018年半導體供應商)。該更新還包括按產品類型(包括美元數量,單位出貨量和平均銷售價格)對IC市場進行的詳細五年預測。

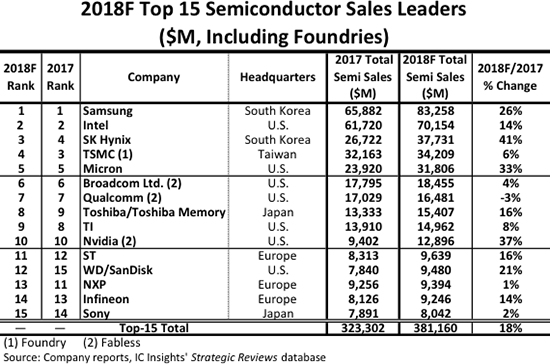

預計2018年全球前15大半導體(IC和OSD光電,傳感器和離散)銷售排名如圖1所示。其中包括七家總部位于美國的供應商,三家位于歐洲,兩家分別位于韓國和日本,一臺在***。在2018年4月初宣布成功將其總部所在地從新加坡遷至美國后,IC Insights現在將Broadcom歸類為一家美國公司。

在2Q18,東芝完成了以180億美元的價格將其存儲器IC業務出售給貝恩資本主導的財團。東芝隨后回購了40.2%的業務份額。Bain財團名為BCPE Pangea,該集團擁有東芝記憶公司(TMC)49.9%的股份。Hoya Corp.擁有TMC剩余9.9%的股份。新業主計劃在三年內進行首次公開募股。貝恩表示,它計劃支持該公司追求并購目標,包括潛在的大宗交易。

由于出售東芝的存儲器業務,圖1所示的2018年銷售業績包括東芝其余半導體產品(例如,分立器件和系統LSI)和東芝內存公司的NAND閃存銷售的總銷售額。

總體而言,預計2018年前15家半導體公司的銷售額將比2017年增長18%,比預期的全球半導體行業2018/2017增長16%高出兩個百分點。三大內存供應商三星,SK海力士和美光,預計2018年將同比增長25%以上,SK海力士預計將成為前15家公司中增幅最高的,今年銷量激增41%。

預計今年所有前15家公司的銷售額至少將達到80億美元,比2017年增加兩家公司。預計2018年前15家公司中有9家將實現兩位數的同比增長此外,預計五家公司的增長率將達到≥20%,其中包括四家大型內存供應商(三星,SK海力士,美光,西部數據/SanDisk)以及Nvidia。

排名上升的最大舉措預計將來自Western Digital/SanDisk,預計將上升三位至第12位。相比之下,恩智浦預計將下降兩位至第13位,今年的銷售額僅增長1%。然而,排名中表現最差的公司預計將是高通,今年半導體收入下降3%,這是唯一預計銷售額下降的前15家公司。

英特爾在2017年第1季度是排名第一的半導體供應商,但在2017年第2季度失去了對三星的領先地位。它也從2017年全年排名中位居榜首,這是自1993年以來一直保持的地位。隨著去年DRAM和NAND閃存市場的強勁增長,預計三星的總銷量將增加7%。2017年半導體銷售額超過英特爾,半導體銷售額比英特爾2018年增長19%。

內存設備預計將占2018年三星半導體銷售額的84%,比2017年的81%上升3個百分點,比2016年前兩年的71%上升10個點。此外,該公司2018年的非內存銷售預計將增加僅為133億美元,僅比2017年的非記憶銷售額125億美元增長6%。相比之下,三星的內存銷售額預計今年將增長31%,達到700億美元。

在前15的排名中,包括一家純粹的代工廠(TSMC)和三家無晶圓廠公司。如果臺積電被排除在前15名之外,***聯發科將排名第15位,預計2018年銷售額為79億美元,僅比2017年增長1%。

IC Insights包括前15大半導體供應商排名中的代工廠,因為它一直將該排名視為最佳供應商名單,而不是市場份額排名,并且意識到在某些情況下半導體銷售額是雙重計算的。我們的許多客戶都是半導體行業的供應商(供應設備,化學品,氣體等),不包括代工廠等大型IC制造商將在頂級半導體供應商名單中留下重大“漏洞”。圖中標識了鑄造廠和無晶圓廠公司。在麥克萊恩報告的4月份更新中,按產品類型列出了IC供應商的市場份額排名,并且這些列表中不包括代工廠。

總體而言,列表中前15家公司是作為指導,以確定哪些公司是主要的半導體供應商,無論他們是IDM,無晶圓廠公司還是代工廠。

新聞源:IC Insights

-

半導體

+關注

關注

334文章

27051瀏覽量

216449 -

三星電子

+關注

關注

34文章

15856瀏覽量

180929 -

SK海力士

+關注

關注

0文章

949瀏覽量

38435

發布評論請先 登錄

相關推薦

SK海力士Q3利潤有望趕超三星半導體

三星、SK海力士及美光正全力推進HBM產能擴張計劃

市場規模達739.億美元!三星電子與SK海力士進軍化合物功率半導體領域

工商網監

工商網監

評論