") 智能手機市場增長停滯,下半場拼什么?

智能手機市場增長停滯,下半場拼什么?

編者按:經(jīng)歷了十多個年頭的快速增長后,如今智能手機市場的增速發(fā)生了變化,先是2017年的增長放緩,到了2018年就已經(jīng)開始同比下滑,已經(jīng)到了下半場。

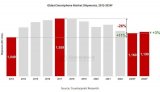

按照市場研究公司IDC的預(yù)測,2018年全球智能手機銷量將同比小幅下滑0.2%,之后在2019年到2022年期間將恢復(fù)到約3%的緩慢年增長率。不過對于中國、美國、歐洲等高度飽和的市場,情況還要糟糕不少。

本文引用地址:智能手機增長停滯是多個因素疊加的結(jié)果,比如用戶換機周期延長,比如不斷攀升的均價,再比如創(chuàng)新的瓶頸和同質(zhì)化。至少在5G手機全面普及前,手機市場將經(jīng)歷前所未有的陣痛期,而在這個特殊的時間點又該拼什么?

華為消費者業(yè)務(wù)云服務(wù)總裁張平安在烏鎮(zhèn)世界互聯(lián)網(wǎng)大會期間的公開發(fā)言,從中或許可以窺見華為目前的一個重要發(fā)力點。

向左萬物互聯(lián),向右場景生態(tài)

當(dāng)智能手機進入全盛期,硬件上的升級已經(jīng)不那么性感,終端云服務(wù)同樣成為用戶去留的關(guān)鍵因素,但賽點在于智能手機將在哪些場景中真正融入人們的生活,強化其不可替代的優(yōu)勢。

以華為為例,終端云服務(wù)覆蓋的場景有很多,作為每天陪伴用戶時間最長的電子產(chǎn)品,諸如金融、健康、內(nèi)容等都是可以挖掘的場景。

一個簡單的例子,兩年前大多數(shù)人乘坐地鐵時還需要去排隊購票,現(xiàn)在用手機刷地鐵已經(jīng)屢見不鮮,華為打通多個城市的交通系統(tǒng),用手機取代了公交卡。可以看到,華為終端云服務(wù)成為華為手機加強與用戶溝通的天然媒介,也是增加用戶粘性和品牌忠誠度的不二法門。

IoT無疑將是未來競爭的重要賽道,華為的芯端云協(xié)同為這場競爭做好了充足的準(zhǔn)備。張平安在烏鎮(zhèn)峰會中提到:通過不斷創(chuàng)新,華為已經(jīng)逐步攻克感知、認(rèn)知等方面的挑戰(zhàn),使移動終端更加智慧。NFC、方向傳感器、深度傳感器、距離傳感器等眾多感知能力,將可以連接覆蓋辦公、家居、車聯(lián)網(wǎng)、運動健康、醫(yī)療、教育等眾多場景。

用戶生活主要有四個場景:移動、家庭、車載和辦公,手機廠商們已經(jīng)占領(lǐng)了移動場景,下一步就是要占領(lǐng)“家庭”。一是家庭場景的智能化體驗還很基礎(chǔ),二是缺少可畏的競爭對手,何況前景看起來也很誘人。

還是IDC的數(shù)據(jù),2017年全球智能家居設(shè)備出貨量達(dá)4.331億臺,比上一年增長27.6%,預(yù)計2022年市場出貨量將達(dá)到9.397億臺,復(fù)合年增長率將達(dá)18.5%,市場規(guī)模達(dá)到1.7萬億美元。

擁抱IoT這個新的春天,無疑是手機廠商的必然選擇。但當(dāng)所有主流手機品牌都意識到終端云服務(wù)的機會時,競爭的升級也是必然的,而華為很早就在這一戰(zhàn)場布局,終端云服務(wù)已經(jīng)成為華為“芯端云”協(xié)同戰(zhàn)略的重要支點。

芯端云協(xié)同是急先鋒,服務(wù)深度是護城河

華為的心思不難理解,在即將到來的萬物互聯(lián)時代,以手機為中心構(gòu)筑云服務(wù)生態(tài),進行全場景延伸,讓萬物在線、端云協(xié)同。可如何應(yīng)對智能音箱、智能汽車等跨賽道競爭對手的奇襲,芯端云協(xié)同是急先鋒,服務(wù)深度就是最大的護城河。

智能手機的成熟度遠(yuǎn)高于其他硬件產(chǎn)品,卻也面臨著新的抉擇:在橫向上不斷延伸,還是在縱向上持續(xù)深入?我們來看看作為全球頂尖終端廠商的華為,是如何做的。

今年6月份的時候,華為發(fā)布了全場景生態(tài)戰(zhàn)略,瞄準(zhǔn)的正是兩個層面:硬件上以手機作為主入口,平板、PC、穿戴、電視、音箱、車機等作為輔入口,照明、安防、影音、監(jiān)控等作為泛IoT硬件;內(nèi)容和服務(wù)上將通過華為智慧引擎對用戶使用碎片化服務(wù)產(chǎn)生的信息流,進行分類整理,進而實時感知用戶、預(yù)測需求、精準(zhǔn)匹配應(yīng)用。

華為消費者業(yè)務(wù)云服務(wù)總裁張平安則在烏鎮(zhèn)世界互聯(lián)網(wǎng)大會上,給出了更具化的解釋,核心思想就是聚焦服務(wù)的深度。

1、手機逐漸成為萬物感知的主要入口。以華為Mate 20 Pro的3D深度感知相機系統(tǒng)為例,利用攝像頭、結(jié)構(gòu)光和光譜等傳感器,可以通過手機進行仿生成像,進而延伸出了很多應(yīng)用場景,諸如美容、醫(yī)療、教育、運動健康和游戲等等。如此一來,手機攝像頭的價值就不局限在拍照,還可以進行肌膚深度檢測護理、水果糖分的檢測等等。在萬物互聯(lián)的時代來臨前,華為已經(jīng)開始提前教育用戶習(xí)慣。

2、手機正成為智能助理乃至數(shù)字分身。張平安選擇用金融作為案例講到,智能手機已經(jīng)為金融服務(wù)搭建了全覆蓋的使用場景,輕度的移動支付、公交刷卡,重度的理財、保險、證券等金融服務(wù),都可以借助一部手機來實現(xiàn)。除此之外,華為還和中國銀聯(lián)一同發(fā)布了Huawei Pay“卡碼合一”的新功能,簡化操作流程和提升用戶體驗的同時,持續(xù)確保移動金融安全實現(xiàn)芯片級的防護。

一杯敬創(chuàng)新,一杯敬開放

互聯(lián)網(wǎng)上重新流行了“下半場”的說法,論點是上半場是消費互聯(lián)網(wǎng),下半場是產(chǎn)業(yè)互聯(lián)網(wǎng)。智能手機似乎有著同樣的味道,紅利還在時幾乎清一色看向了用戶,比拼的是誰家在銷量上更有優(yōu)勢,而當(dāng)銷量上的增長陷入停滯,終端云服務(wù)成為新的抓手,和產(chǎn)業(yè)互聯(lián)網(wǎng)的思路不謀而合。

那么,未來驅(qū)動手機廠商持續(xù)增長離不開兩大引擎,技術(shù)創(chuàng)新引擎和服務(wù)開放引擎。

技術(shù)創(chuàng)新引擎其實毋庸多言,以往智能手機的性能是影響用戶體驗的瓶頸,而如今物聯(lián)網(wǎng)也好,場景化也罷,歸根結(jié)底都離不開人工智能的支撐,處理器的算力恰恰是決定人工智能強弱的重要一環(huán),而華為早早就在自研處理器中加入了NPU模塊,以配合AI在手機上的應(yīng)用。

另一個引擎是服務(wù)開放,與其他廠商的開放資金打造封閉生態(tài)模式不同的是,華為終端云服務(wù)更加注重基礎(chǔ)服務(wù)的構(gòu)建,給出了一個服務(wù)開放的新標(biāo)桿。

一方面啟動了針對開發(fā)者的"耀星計劃",激勵開發(fā)者圍繞AR/VR、人工智能、 物聯(lián)網(wǎng)等領(lǐng)域創(chuàng)新,并提供人才培養(yǎng)、開發(fā)支持、營銷輔助等一系列的資金與資源扶持。畢竟開發(fā)者才是生態(tài)的核心資源,不應(yīng)該建立在派系的基礎(chǔ)上,而是把權(quán)利交給開發(fā)者。

另一方面打造用戶感知的全場景智慧生活體驗,華為推出了華為快服務(wù)智慧平臺,讓服務(wù)以原子化的形式快捷地接入到手機當(dāng)中,讓人找服務(wù)更便捷,服務(wù)找人更精準(zhǔn)。目標(biāo)不僅僅局限在APP本身,而更多的是APP背后帶來的服務(wù)。或許這才是終端云服務(wù)的初衷,智慧生活應(yīng)該是跨場景、無縫的,讓用戶感知到開放創(chuàng)新的紅利。

一旦智能手機和終端云服務(wù)生態(tài)進行協(xié)同掛鉤,使命就不再局限于自身的工具屬性,而是服務(wù)屬性,結(jié)合5G和AI的到來,必將是加速物理世界的數(shù)字化,推動產(chǎn)業(yè)的數(shù)字化轉(zhuǎn)型的先驅(qū)。

所以我認(rèn)為,技術(shù)上的創(chuàng)新是不可或缺的,開放的生態(tài)則是必然歸宿。

結(jié)語

智能手機市場飽和下滑,新興的物聯(lián)網(wǎng)市場空間又龐大,手機作為端云協(xié)同非常重要的入口,就可以理解華為對終端云服務(wù)的押注。從上半場到下半場,進入到的是“全聯(lián)接”的時代,除了廣度還需要深度,智能手機將不再是純硬件上的競爭,屬于終端云服務(wù)的時代才剛剛開始。

發(fā)布評論請先 登錄

相關(guān)推薦

小米智能手機成功躋身日本市場前五

中國智能手機廠商瞄準(zhǔn)歐洲高端市場

中國智能手機市場第三季度持續(xù)增長,vivo領(lǐng)跑市場

8月全球智能手機出貨量增長 緩慢復(fù)蘇

華為智能手機業(yè)績創(chuàng)新高:出貨量激增,高端市場表現(xiàn)強勁

OLED技術(shù)在智能手機領(lǐng)域持續(xù)高漲

OLED智能手機市場強勁增長,Q1出貨量飆升50%

全球智能手機市場回暖,三強格局穩(wěn)固,高端化趨勢明顯

全球智能手機市場增長10%,三星重奪榜首

非洲智能手機市場:傳音穩(wěn)坐榜首,小米、OPPO增長迅猛

科友提前布局:SiC行業(yè)下半場是8吋時代

智能手機市場回暖 折疊屏手機持續(xù)增長

自動駕駛下半場競爭的關(guān)鍵技術(shù)

2024年全球智能手機出貨量預(yù)計將同比增長3%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論