") 在5G到來之際PCB將會(huì)是最大的受益者

在5G到來之際PCB將會(huì)是最大的受益者

中國基本明確5G目標(biāo)頻段,5G商用加快了步伐,第五屆世界互聯(lián)網(wǎng)大會(huì)在浙江烏鎮(zhèn)順利舉行,《中國互聯(lián)網(wǎng)發(fā)展報(bào)告2018》和《世界互聯(lián)網(wǎng)發(fā)展報(bào)告2018》藍(lán)皮書在會(huì)上發(fā)布,披露了目前世界和中國5G發(fā)展最新情況。河北省常委、副省長,雄安新區(qū)黨工委書記陳剛在烏鎮(zhèn)第五屆世界互聯(lián)網(wǎng)大會(huì)分論壇論壇上發(fā)表演講稱:2019年,雄安將率先試用5G網(wǎng)絡(luò)。看來5G到我們面前的腳步加快了。

5G的到來,當(dāng)然在這個(gè)鏈條中占比最大的應(yīng)該是最為受益的,那當(dāng)屬PCB概念。

據(jù)Prismark數(shù)據(jù)顯示,過去10年全球PCB產(chǎn)業(yè)保持年均復(fù)合增速約4%。2017年全球PCB產(chǎn)值為588億美元,同比增速為8.60%,中國PCB產(chǎn)值297億美元,同比增速達(dá)9.70%,增速高于全球。從PCB產(chǎn)值地區(qū)分布來看,PCB產(chǎn)業(yè)重心不斷向亞洲地區(qū)轉(zhuǎn)移,中國已成為全球PCB最重要玩家,占全球PCB產(chǎn)值的50%以上。2018年內(nèi)資龍頭增速平均保持20%~25%,產(chǎn)值增速遠(yuǎn)超行業(yè)平均水平。

PCB的制造產(chǎn)業(yè)鏈:

其實(shí),單看PCB 產(chǎn)業(yè)鏈環(huán)節(jié),它處于整體產(chǎn)業(yè)鏈中游。

其上游為各類生產(chǎn) PCB 的原材料,主要包括覆銅板、銅箔、銅球、半固化片、金鹽、油墨、干膜及其他化工材料,柔性電路板的主要原料還包括覆蓋膜、電磁膜等。

下游主要應(yīng)用于計(jì)算機(jī)、通訊設(shè)備、工業(yè)控制、汽車電子、消費(fèi)電子和航天航空等領(lǐng)域,覆蓋范圍非常廣泛。其中,通訊、計(jì)算機(jī)、消費(fèi)電子是 PCB 產(chǎn)業(yè)最重要的三個(gè)應(yīng)用終端,需求量占比分別為 27%、27%和 14%,直接影響著上游 PCB 產(chǎn)業(yè)的發(fā)展?fàn)顩r。

PCB上游制造原材料成本占比 PCB下游各個(gè)應(yīng)用的市場占比

PCB的應(yīng)用

1、基站PCB 在5G時(shí)代量價(jià)齊升。

5G基站相比4G數(shù)量上會(huì)有提升,根據(jù)中國三大電信運(yùn)營商公開數(shù)據(jù),2016年中國移動(dòng)、中國電信、中國聯(lián)通分別新增 4G基站 40萬個(gè)、38萬個(gè)、34萬個(gè),總數(shù)提升至 151萬個(gè)、89萬個(gè)、74萬個(gè),總共約314萬個(gè)。而據(jù)測算未來僅小基站數(shù)量將為當(dāng)前基站市場的10倍以上。

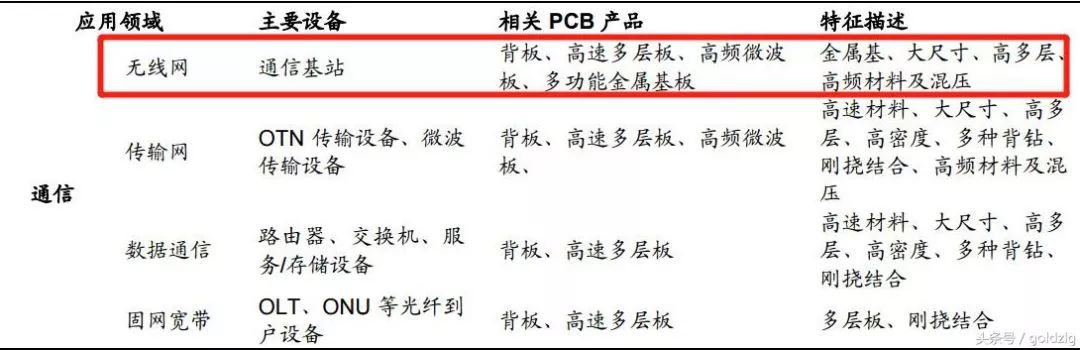

PCB在通訊領(lǐng)域的應(yīng)用:

PCB在基站通訊設(shè)備中的應(yīng)用: 100G的通訊骨干網(wǎng)傳輸高速系統(tǒng)線路板:

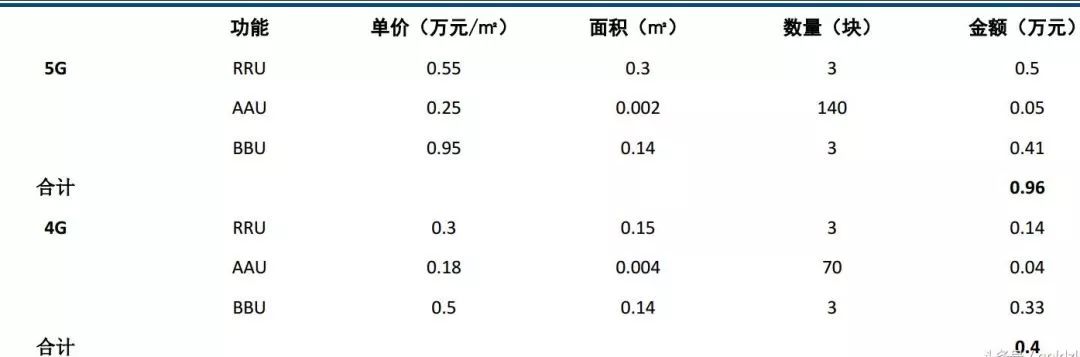

由于5G高速高頻的特點(diǎn),就單個(gè)基站而言,通訊板的價(jià)值量也會(huì)有很大的提升。一方面,隨著5G頻段增多,頻率升高使得射頻前端元件數(shù)量大幅增加,以及 Massive MIMO集合到AAU上,AAU上PCB使用面積大幅增加,層數(shù)增多,天線AAU 的附加值向PCB板及覆銅板轉(zhuǎn)移;另一方面隨著5G傳輸數(shù)據(jù)大幅增加,對于基站BBU的數(shù)據(jù)處理能力有更高的要求,BBU將采用更大面積,更高層數(shù)的PCB,基材方面需要使用高速高頻材料。保守測算,單個(gè)5G宏基站的PCB價(jià)值量是4G的兩倍以上。

基站使用PCB的量翻倍(僅考慮到宏基站):

2、5G手機(jī)、平板電腦等輕薄化需求帶動(dòng) FPC 市場空間提升。

IDC預(yù)測第一批5G智能手機(jī)將在2019年下半年上市,至2020年5G手機(jī)的出貨量將達(dá)到智能手機(jī)出貨量總數(shù)的7(約2.12億部),到2022年將占18%。

據(jù)產(chǎn)業(yè)調(diào)研顯示,新款蘋果手機(jī)中至少20塊FPC料號,價(jià)值空間超過20美元,而平板產(chǎn)品也有望進(jìn)一步輕薄化,將大量使用FPC產(chǎn)品。同時(shí)國產(chǎn)領(lǐng)先品牌華為、OPPO、vivo 等也紛紛提升FPC用量至10-12塊。

2016 年FPC全球市場規(guī)模增長至852億元,F(xiàn)PC中國市場規(guī)模增長至316億元,預(yù)計(jì)到2021年,中國 FPC市場有望達(dá)到516億元,復(fù)合增速達(dá)10%。

全球手機(jī)發(fā)貨量(單位:百萬臺)

3、汽車電子化、電動(dòng)化、智能化將給 PCB 帶來增量的市場空間。

智能駕駛及汽車電子化:汽車的電子化會(huì)帶動(dòng)車用PCB用量的增長,2010年汽車電子占整車BOM約30%左右,預(yù)計(jì)到2030年這一比例有望提升至50%。目前中端車型PCB使用面積約為0.5~0.7平方米,經(jīng)濟(jì)型汽車PCB使用面積為0.3~0.4平方米,假設(shè)PCB的均價(jià)為1000元/平方米,則平均單車價(jià)值800元左右,豪華型汽車PCB使用面積約2.5-3平方米,單車價(jià)值超過2500元,隨著汽車電子化程度加深,車用 PCB 需求面積將會(huì)逐步增長。此外,智能駕駛的高級駕駛輔助系統(tǒng)ADAS也需要用到大量的PCB。

2017年全球前10大汽車用PCB營收:

新能源汽車:新能源汽車較傳統(tǒng)汽車所用PCB量有較大提升,若初步估算單車用 PCB為3平米,假設(shè)PCB平均價(jià)格為1000元/平方米,則 2018~2020年新能源汽車對應(yīng)PCB新增市場規(guī)模為28.50億元、39.60億元、54.30億元。

4、云計(jì)算:

數(shù)據(jù)中心推動(dòng)高頻高速等高端PCB產(chǎn)品需求目前全球數(shù)據(jù)中心向高速度、大容量等特性發(fā)展。據(jù)IDC的數(shù)據(jù)統(tǒng)計(jì),2016年全球的數(shù)據(jù)中心市場規(guī)模達(dá)到452億美元,增長率為17%。而中國數(shù)據(jù)中心增長明顯快于全球步伐,2016年規(guī)模為715億人民幣,增長率達(dá)到37%。

行業(yè)現(xiàn)狀

原材料價(jià)格大漲、研發(fā)投入增多疊加環(huán)保政策高壓,國內(nèi) PCB 產(chǎn)業(yè)鏈馬太效應(yīng)加劇。

2017年以來原材料銅箔、環(huán)氧樹脂等開啟漲價(jià)周期。截至2018年7月,銅箔價(jià)格相比2017年初上漲約20%,環(huán)氧樹脂價(jià)格相比2017年初上漲約44%。隨著基材漲價(jià),PCB 核心原材料覆銅板也順勢漲價(jià),年平均漲價(jià)幅度10%~20%,致使PCB原材料成本大幅上升,中小企業(yè)PCB廠面臨較大成本壓力。

各地政府嚴(yán)格執(zhí)行排污指標(biāo)控制排污總量,2018年正式實(shí)施環(huán)保稅,環(huán)保政策趨嚴(yán)加劇。受環(huán)保政策影響,全國多個(gè)地區(qū)PCB廠商被迫限產(chǎn)停產(chǎn),大量PCB產(chǎn)業(yè)相關(guān)廠商由于沒有排污指標(biāo),被迫關(guān)廠。

全球PCB產(chǎn)業(yè)均在向高精度、高密度和高可靠性方向靠攏,不斷縮小體積、減少成本、提高性能、輕量薄型、提高生產(chǎn)率并減少污染,以適應(yīng)下游各電子設(shè)備行業(yè)的發(fā)展,這就意味著企業(yè)在技術(shù)研發(fā)以及設(shè)備上的投入將進(jìn)一步增加。

在環(huán)保趨嚴(yán)和原材料價(jià)格上漲以及研發(fā)投入增多的三重巨大壓力下,PCB產(chǎn)業(yè)鏈的中小廠商逐步退出市場,龍頭企業(yè)例如深南電路、景旺電子、生益科技等大廠手握環(huán)保指標(biāo)和資金規(guī)模優(yōu)勢,接機(jī)擴(kuò)大產(chǎn)能搶占市場份額,PCB行業(yè)集中度將進(jìn)一步提升。

5G相關(guān) PCB 板塊重點(diǎn)個(gè)股簡析

1、深南電路 002916:

國內(nèi)PCB龍頭,PCB內(nèi)資技術(shù)能力第一,通信業(yè)務(wù)占60% 以上收入,5G驅(qū)動(dòng)公司駛?cè)爰铀倏燔嚨馈?/p>

公司在PCB行業(yè)中的市場排名: 2017年公司各種業(yè)務(wù)的營收占比:

2017年?duì)I收達(dá) 56.87億元,中國市場份額達(dá)2.8%,全球市場份額1.4%,是內(nèi)資 PCB企業(yè)排名第一,近年來其從世界 PCB百強(qiáng)企業(yè)排名從第29位上升到21位,中國區(qū)域位所有PCB企業(yè)排名第6。

深南電路擁有印制電路板、封裝基板及電子裝聯(lián)三項(xiàng)業(yè)務(wù)。主要特色在于技術(shù)領(lǐng)先,公司在高密度、高多層PCB板產(chǎn)品方面具有顯著優(yōu)勢,可實(shí)現(xiàn)最高100層、厚徑比 30:1等產(chǎn)品。由于公司技術(shù)領(lǐng)先,主要針對中高端市場及產(chǎn)品,產(chǎn)品價(jià)格也高于行業(yè)平均較多,例如公司PCB銷售均價(jià)2800元/平方米,而部分同行僅 800~1000元/平方米。2017年公司封裝基板、印制電路板、電子裝聯(lián)三項(xiàng)業(yè)務(wù)毛利率分別為 26%、22%、19%。

下游通信領(lǐng)域營收占比突出,2017年?duì)I收占比超60%。其核心大客戶華為貢獻(xiàn)了約 1/3營收,其他核心大客戶中興、通用等,伴隨著通信領(lǐng)域大客戶近年來的成長,深南電路母板(背板)產(chǎn)品得到快速的發(fā)展,并成為中國區(qū)域龍頭。

隨著5G時(shí)代的來臨,公司通信板塊將迎來爆發(fā)式增長機(jī)會(huì)。公司戰(zhàn)略定位技術(shù)領(lǐng)先,目標(biāo)打造世界級電子電路技術(shù)與解決方案的集成商。預(yù)計(jì)公司2018-2020 年?duì)I收74/95/120億元,凈利潤6.06/7.91/10.61億元,對應(yīng)2018年P(guān)E 33/26/19X

2、滬電股份 002463:

盈利能力提升,汽車+5G 雙擎驅(qū)動(dòng)成長。

公司深耕各類印制電路板(PCB)多年,主導(dǎo)產(chǎn)品為14-38層企業(yè)通訊市場 板、中高階汽車板,廣泛應(yīng)用于通訊設(shè)備、汽車、工業(yè)設(shè)備等各領(lǐng)域,已成為國內(nèi)領(lǐng)先的中高端PCB廠商。企業(yè)通訊市場板為主要營收來源,2017年?duì)I收占比 63%。

公司青淞廠、滬利微電保持良好增長態(tài)勢,黃石廠經(jīng)營情況也得到顯著改善,Q2首度實(shí)現(xiàn)單季扭虧為盈。得益于產(chǎn)能利用率的提升和產(chǎn)品結(jié)構(gòu)的優(yōu)化,公司整體毛利率同比提升2.96pct至21.54%,凈利率同比提升3.18pct 至7.98%,盈利能力改善顯著。

隨著5G將至以及汽車電子化程度的提升,公司的多層板產(chǎn)品有望充分受益,來自需求端的成長動(dòng)力有保障。同時(shí),公司已啟動(dòng)黃石廠汽車板專線的產(chǎn)能規(guī)劃建設(shè),預(yù)計(jì)將于2019年底投產(chǎn),有望增厚未來的業(yè)績彈性。

預(yù)計(jì)公司2018-2020年EPS分別為0.29、0.36和0.45元,對應(yīng)PE分別為20、 16和13倍。

3、景旺電子 603228:

精細(xì)管理和智能制造領(lǐng)先的PCB行業(yè)整合者。

公司深耕各類印制電路板(PCB)多年,主導(dǎo)產(chǎn)品為14-38層企業(yè)通訊市場 板、中高階汽車板,廣泛應(yīng)用于通訊設(shè)備、汽車、工業(yè)設(shè)備等各領(lǐng)域,已成為國內(nèi)領(lǐng)先的中高端PCB廠商。企業(yè)通訊市場板為主要營收來源,2017年?duì)I收占比63%。

公司青淞廠、滬利微電保持良好增長態(tài)勢,黃石廠經(jīng)營情況也得到顯著改善,Q2首度實(shí)現(xiàn)單季扭虧為盈。得益于產(chǎn)能利用率的提升和產(chǎn)品結(jié)構(gòu)的優(yōu)化,公司整體毛利率同比提升2.96pct至21.54%,凈利率同比提升3.18pct 至7.98%,盈利能力改善顯著。

隨著5G將至以及汽車電子化程度的提升,公司的多層板產(chǎn)品有望充分受益,來自需求端的成長動(dòng)力有保障。同時(shí),公司已啟動(dòng)黃石廠汽車板專線的產(chǎn)能規(guī)劃建設(shè),預(yù)計(jì)將于2019年底投產(chǎn),有望增厚未來的業(yè)績彈性。

預(yù)計(jì)公司2018-2020年EPS分別為0.29、0.36和0.45元,對應(yīng)PE分別為20、 16和13倍。

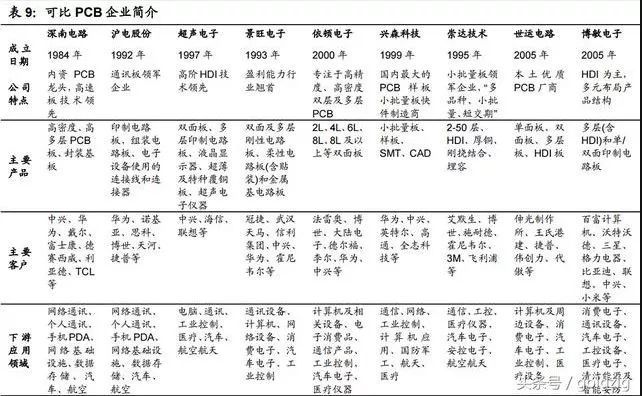

市場上的主要PCB企業(yè)簡介:

整個(gè)PCB行業(yè)投資邏輯總結(jié)

PCB行業(yè)高景氣不僅僅受益于5G基礎(chǔ)設(shè)施建設(shè),還包括后期5G場景的應(yīng)用,例如5G手機(jī)等消費(fèi)電子、智能駕駛等等,需求廣闊,其產(chǎn)業(yè)的發(fā)展水平也在一定程度上反映我國電子信息產(chǎn)業(yè)的發(fā)展速度與技術(shù)水平;

原材料價(jià)格大漲、研發(fā)投入增多疊加環(huán)保政策高壓,國內(nèi)PCB產(chǎn)業(yè)鏈馬太效應(yīng)加劇。隨著國內(nèi)PCB行業(yè)的迅速成長以及集中度的逐步提升,必將誕生國際龍頭,當(dāng)前國內(nèi)排名第一的深南電路僅在全球排第20位;

個(gè)股方面詳細(xì)介紹了深南電路、滬電股份以及景旺電子。其中深南電路從營收以及技術(shù)水平看屬于行業(yè)龍頭;滬電股份剛實(shí)現(xiàn)基本面的反轉(zhuǎn),盈利能力大幅改善,并且二季度業(yè)績超預(yù)期;景旺電子盈利能力強(qiáng),但是通訊PCB營收占比較低,前兩個(gè)都在60%左右。其他可關(guān)注崇達(dá)技術(shù)、生益科技,崇達(dá)技術(shù)從樣板小批量生產(chǎn)轉(zhuǎn)型大批量,生益科技則生產(chǎn)上游覆銅板比較多

-

pcb

+關(guān)注

關(guān)注

4317文章

23006瀏覽量

396283 -

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

54文章

11105瀏覽量

103013 -

5G

+關(guān)注

關(guān)注

1353文章

48367瀏覽量

563376

原文標(biāo)題:5G腳步臨近、PCB將是5G時(shí)代最大的贏家

文章出處:【微信號:pcbworld,微信公眾號:PCBworld】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

5G網(wǎng)絡(luò)毫米波支持的最大載波帶寬是多少?

探索未來通信|光耦技術(shù)在5G網(wǎng)絡(luò)通信的應(yīng)用 #光耦 #5G技術(shù)

嵌入式設(shè)備中的4G/5G模塊管理

請問mx880 5G數(shù)據(jù)終端可以設(shè)置優(yōu)先5G網(wǎng)絡(luò)嗎?

邊緣計(jì)算與5G融合,將會(huì)發(fā)生什么?

單北斗定位5G終端V2 Pro版發(fā)布:5G國產(chǎn)芯+單位對講防爆終端#北斗定位終端

美格智能聯(lián)合羅德與施瓦茨完成5G RedCap模組SRM813Q驗(yàn)證,推動(dòng)5G輕量化全面商用

一文詳解5G射頻功率放大器

5G 外置天線

紫光展銳5G揚(yáng)帆出海 | 歐洲積極擁抱更多5G選擇

5G基站天線電纜的激光焊接應(yīng)用

在AR行業(yè)的“iphone時(shí)刻”到來之前,光學(xué)技術(shù)方案同步迭代

5G射頻PA架構(gòu)設(shè)計(jì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論