乘用車消費市場真的到頂了嗎,乘用車保有量還有空間嗎?

乘用車消費市場真的到頂了嗎,乘用車保有量還有空間嗎?

乘用車消費市場真的到頂了嗎

根據乘聯會的統計口徑2018年10月乘用車批發銷量同比下滑-13% 環比下滑-0.2%,全年首次轉負;同樣根據乘聯會11月前兩周的零售批發量數據口徑,11月無意外仍將保持兩位數的下滑;而根據發改委最近的表態,降購置稅應該幾無可能,那么我國30余年的乘用車年負增長幾成定局,到這里,不禁要問一個問題乘用車消費市場真的到頂了嗎?

要回答乘用車消費市場到頂了嗎?曉宇認為首先要回答下面幾個問題,第一中國乘用車保有量還有空間嗎?第二新車消費主要來自于哪?第三哪些給新車消費帶來增量,哪些帶來減量,這些因素在發生什么變化?

乘用車保有量還有空間嗎?

我們首先來看看我們國家各個省份的乘用車保有量,下面的圖是Timer咨詢做的2017年的統計數據:

Source:timer咨詢2017年數據

比較明顯的分布趨勢就是中東部省份保有量高,部分省份大于200,而西部省份保有量低,如果我們對邊各個省份的人均GDP數據(本文不再單獨列示),可以發現除去海南省(全國娛樂中心)外,中國各省份的乘用車保有量與該省的人均GDP具有較強關系,中國人均GDP的前10名省份基本占據了中國千人保有量的前10,最低從千人125(內蒙古)到千人258(北京)而分布于中西部的大批省份,人口密度低,限購及限行城市較少,并不存在道路設施和政策原因明顯限制,千人乘用車保有量低于120(世界平均水平約125),提升潛力較大;我們再看看世界各國的情況

Source:國家信息中心數據

縱觀歐美亞等六個主要國家發展歷史,人均GDP與千人汽車保有量強相關;目前世界銀行的高收入國家標準是人均GDP 1.2萬美元;成功跨越中等收入進入高收入的國家,乘用車千人保有量將快速超過150;阿根廷,巴西等國家都遇到過類似“陷阱”,中國其實目前正處從中等收入邁向高收入國家的瓶頸期,中國2017年人均GDP達到8839美元,2017年的千人乘用車保有量為120人,相應的乘用車銷量增長也遇到瓶頸期。陷入中等收入陷阱的國家,人均GDP停滯會制約汽車保有量。未來的保有量的提升空間其實主要更取決于經濟增長的速度。特別是人均GDP的增長情況。

那么未來十年中國的GDP增速會怎樣呢?目前的主流觀點是未來10年經濟增速放緩,但經濟質量提高,年均增速預計約為6.0%,即使是目前的悲觀情況,根據中國社科院最新的預測,在全要素生產率提升乏力的情形下,未來GDP年均增速可能下滑至5.2%。下表是一些權威機構對中國未來經濟的一些預測值:

而根據國家統計局的數據顯示至2027年,考慮全面二孩等政策出臺,中國人口至2027年將達到14.2億人,因此假設悲觀經濟增長預期下,中國人均GDP至2023年能夠接近高收入國家最低門檻線,即人均GDP值達到12000美元以上,距17年增長約50%,根據2017年千人保有量120輛推算,假設中國千人乘用車保有量與人均GDP具有較強關系,推測2023年(五年后)中國乘用車千人保有量能夠達到180-200輛水平,距離目前仍有較大提升空間。也就是第一個問題,只要對中國未來經濟的增長抱有信心,那么也應該對保有量的提升空間應該要有信心。那么新車消費主要來自于哪?

新車消費主要來自于哪?

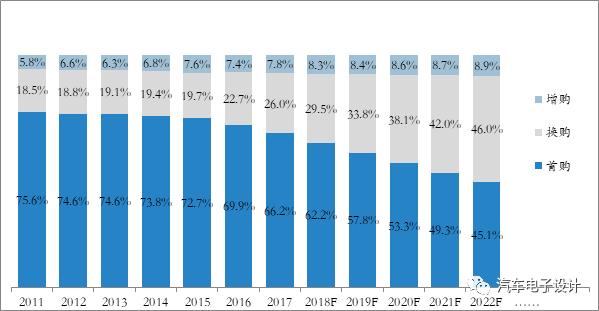

新購+換購+增購是驅動新車消費市場的三架馬車,新購一般指的是無車家庭的首次購買,換購和增購則是已有車家庭換車或者第二三輛車的需求,下圖是國家信息中心的預測數據:

Source:國家信息中心數據

從目前數據可以看出,目前新車消費市場中首次購車消費者仍為目前的主要力量,而伴隨保有率提升換購和增購將成為新車市場的主要推力,未來三者的主要來源,未來的新車市場就主要來自縣域市場和農村市場的家庭首次購車,換購將主要來自一線城市的換購率提升,而增購將主要來自二三線城市的中產階級。這些將是未來我國新車消費的主要來源。那么這些因素是怎么影響新車消費市場變化的?

哪些因素影響了新車消費市場

我們先拋開經濟波動,消費信心等短期因素對當年新車消費的影響,純粹討論乘用車消費的分類和渠道,那么曉宇認為有如下這些主要因素影響了新車消費市場:

正面影響除上一段所述主要來自于新增家庭和縣域家庭的首次購買,以及城鎮家庭的增購及換購,每年保有量的疊加導致年報廢量的提升也逐漸對新車消費形成促進,而負面影響是共享出行使得自購車意愿減弱形成替代,以及二手車成交價及比例提升同樣也影響了新車消費。曉宇認為汽車為可選消費品,短期受經濟信心和購置稅政策影響,需求可能提前或延后,但長期看汽車保有量主要與人均GDP水平關系密切,測算一個長時間段內的需求總量更能夠反應市場本質而不受短期波動影響,那么我們來分別看看這些因素大致5年內的正負需求量,首先我們來看新車首購:

Source:國家信息中心

根據國家統計局的數據顯示,人口總量增加、城鎮化率快速提升,由于獨生子女政策,81-90年為我國第三次人口高峰,平均增長人口1584萬,生育高峰中大批量的獨生子女在未來數年內組建新的家庭,未來中國社會的小家庭比例將增加(2人及以下),考慮到2016年二孩全面放開,三人家庭將有一部分轉為四人家庭,以上兩部分家庭將成購車主要增量;根據國家信息中心推測,到2027年家庭數量相對2016年增長近10%,城鎮家庭增長近30%,推動乘用車總需求增長,總的來說中國家庭規模將減小,家庭數量至2022年增加約6000萬戶,下圖為國家統計局和國家信息中心預測的城鎮和農村家庭的乘用車保有率數據:

Source:國家統計局國家信息中心

從目前的城鎮農村保有率來看,農村家庭保有率大幅低于城鎮,而近年來縣域

市場銷量占比持續提升,國家統計局預測至2020年城鎮農村家庭保有率分別達到62.7和23.1%,如果保守預測這個比例比國家統計局的晚兩年達到;僅對2022年時間節點進行測算,則全國家庭首次購車(無車家庭到有車家庭)增量

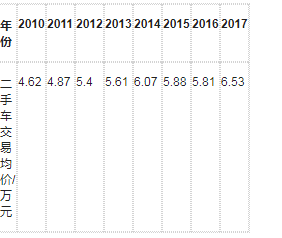

五年總和約為0.78-0.8億輛。其中來自縣域市場銷量至2022年約接近全國市場的一半。我們再一起來看看換購用戶,換購速度加快是今年來國內乘用車消費者的明顯趨勢:

Source:國家統計局數據

收入增長生活品質提升,人均GDP較高地區,換購率大幅上升,汽車的新技術迭代周期明顯加快,至2016年消費者換車周期為4.8年,比2004年的換車時間縮短近一半乘用車,乘用車報廢周期一般為12年,則換車消費者因為非報廢原因而換車的用戶應該至少大于60%(若大于40%則12年因報廢換購平均數顯然應大于4.8年),保守估計消費者因非報廢原因換車需求占到了總換車需求的70%,則2017年此需求數約為500萬輛(換新車)。換二手車比例假設與二手車/新車銷售比例相同,則為150萬輛。隨著換車周期縮短,保有量持續提升,換車比例將加快,假設未來五年(2018年-2022年)平均增速15%,則非報廢換購需求總量約為5500-5800萬輛;我們按照12年報廢且不考慮歷史累計報廢量保守計算,同時假設由于開車習慣,車輛強制報廢的車主仍有80%會換購一輛車。則2018-2022年對應2006年-2010年的新車銷量,由于2006年-2010年正為中國乘用車銷售的快速爬升階段,復合增速超過25%,因此未來五年有可能迎來強制報廢的小高峰,五年因報廢換購需求約3200-3400萬輛。則換購在未來五年的總需求應該在8700萬-9200萬輛之間。

我們再來看下增購這塊的需求:

Source:國家信息中心數據

一線城市由于限購限牌政策影響增購比例緩慢攀升,而人口密度相對較低的二三線地區在經濟增長帶動下,增購趨勢越發明顯;2017年增購車用戶占新車購車比例總數的7.8%,192.8萬輛,假設因為二三線城市增購人群增加和二孩因素家庭選用第二輛車的比例增加,未來5年以每年5%的幅度增長,則未來5年增購車總需求約為1300萬輛。

分析完正向影響,那么我們來看看對新車消費市場形成分流和替代的兩個主要因素,二手車和共享出行。

首先我們看我國的二手車在市場發展初級階段,二手車填補低端市場空白,二手車發展促進更新推動新車增長,市場發展中后階段,二手車一方面推動新車置換,另一方面蠶食新車低端市場,形成競爭沖擊,我國正處在轉換期,預計至2020年以后二手車市場將顯著沖擊新車市場,并尤其對低價車市場形成沖擊。

但中國的二手車市場也有幾個天然劣勢,第一任何二手車平臺都整不過黃牛,非常容易飛單、效率很低,而且作為用戶使用二手車app的頻次太低,燒的廣告不知道燒到哪里去了,獲客成本太高了,獲取不到手續費。第二中國維修沒有記錄,不像國外。國家沒有標準,私底下交易,稅收成本低,可以互相不開票,但是拿到公開場合加上稅,賬就算不過來;所以中國的二手車市場目前仍處于一個野蠻生長的狀態,我們只能參考幾個主流的數據,中國汽車流通協會,乘用車占二手車整體交易的72.5%,瓜子內部是乘以0.6-0.7折算。我們按照70%測算,2022年二手乘用車銷量達到約1500萬輛,總二手車交易量達到2150萬輛,較2017年交易量約翻一倍;預測2018年-2022年二手乘用車五年復合增速將達到16.5%,五年總交易量約為5600-5800萬輛,這一部分將顯著分流新車市場需求。

而另一部分影響則來自于共享出行,2016年底共享車輛占到了小客車保有量的12%,共享出行承擔了小客車出行總量的36%;共享出行的初期主要靠補貼和強供給,培養消費者的消費習慣,專車、分時租賃車輛大量增加這個時候會對新車市場產生增量,而逐漸發展到中期開始逐漸替代使用,包括公交車,傳統出租車乃至到了私家車,這一部分其實是一個習慣形成的階段,還未形成明顯替代,而到最后階段則會形成替代私家車購買甚至替代保有的作用,最終形成替代購買,形成減量。目前曉宇認為正處于中期階段,也就說習慣形成階段,還未對新車購買造成顯著影響。

從消費者的出行角度,對于順風車和P2P租車的增長倍數最快,因為其實際為最低cost的共享出行方式,根據國家信息中心預測,五年后出行分擔量將就現在翻四倍;但由于2018年滴滴等惡性事件的發生,監管層對于順風車快車等行業監管趨嚴,滴滴對順風車停運,行業存在重新整治調整的時間;預計3年內以順風車為主的共享出行方式將進入調整期,共享出行市場的整體車輛規模較趨穩。3年內共享出行影響車輛需求在20萬輛 2027年可能達到150萬輛,預測未來5年影響新車需求在100萬輛。

最后曉宇對上述的分析進行一個總結,來測算一下未來五年的乘用車新車消費大致在一個什么范圍?

根據以上的數據分析,未來五年的新車消費范圍可能在2380萬-2560萬區間,因此,曉宇認為我們不必對新車消費市場過于悲觀,目前跌幅較大顯然也是因為16,17年的退購置稅導致的翹尾高基數,而導致了跌幅看起來非常難看。相反,如果1-2年內(2018,2019年)如果新車消費需求被抑制在2400萬輛左右,則經濟及信心恢復后由于蹺蹺板效應可能導致五年內新車市場峰值接近2600萬輛,對應五年復合增速在1%以上。若無刺激性政策出臺對新車消費市場的波動,假設經濟在明年進一步下沉,乘用車新車消費進一步被抑制,那么基于19年低基數車市可能于2020年恢復至2%以上正增長。

-

乘用車

+關注

關注

0文章

204瀏覽量

10501 -

GDP

+關注

關注

0文章

86瀏覽量

13336

原文標題:乘用車消費市場真的到頂了嗎

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國汽車品牌乘用車出口量預計大幅增長

10月我國新能源乘用車市場表現強勁,銷量同比增長超五成

華為海思躋身上半年乘用車座艙芯片交付量TOP10

中國乘用車聯網市場迎來黃金發展期

Intelligent Energy(IE)英泰力能 推出全新氫燃料電池,為乘用車開啟零排放的未來

2024年4月我國乘用車產銷概況

3月全國乘用車庫存降幅擴大,新能源車型表現低迷

比亞迪宣布正式進入希臘乘用車市場 歐洲綠色之旅再拓新版圖!

動力再生與東風乘用車簽署關于建設動力電池的戰略合作協議

2月乘用車零售市場下滑,新能源車企銷量突出

比亞迪與匈牙利簽署乘用車廠用地預購協議

1月新能源乘用車批發銷量同比增長80%,環比下滑37%

乘用車一體化電池的發展現狀和未來趨勢

工商網監

工商網監

評論