《中國電子信息制造業綜合發展指數研究報告》新鮮出爐

《中國電子信息制造業綜合發展指數研究報告》新鮮出爐

研究報告

(2018年第2屆)

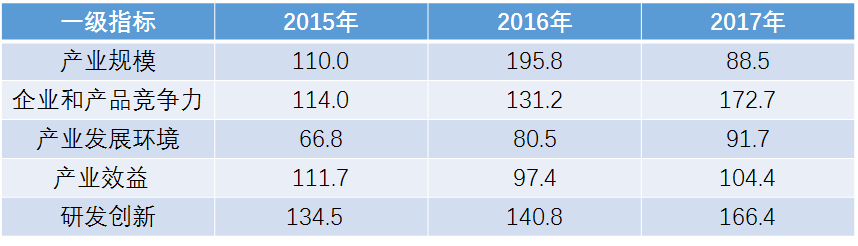

2018年電子信息制造業綜合發展指數延續上年的指標體系,包括產業規模、企業和產品競爭力、產業發展環境、產業效益、研發創新和產業機遇把握等6個一級指標,16個二級指標和25個三級指標。電子信息制造業綜合發展指數體系由全國、重點行業和分地區三個發展指數構成。綜合發展指數依據權威數據,搭建了能夠展現電子信息制造業產業規模與效益、短期與長期、內生動力與外部環境的全面評價體系,對引導產業把握時代機遇、向高質量發展轉型具有重要意義。

2018年電子信息制造業綜合發展指數顯示,電子信息制造業規模持續快速增長,結構調整穩步推進,轉型效果進一步顯現。

一、全國電子信息制造業發展指數

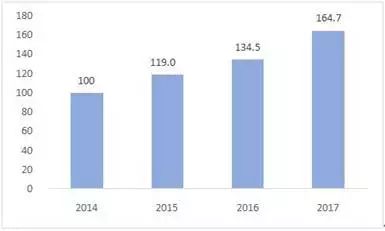

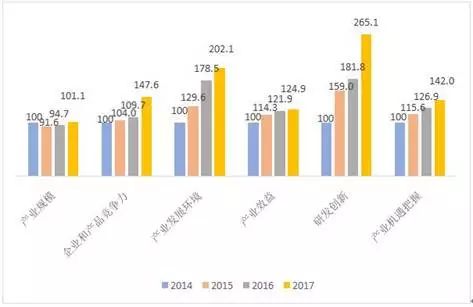

全國電子信息制造業發展指數(簡稱全國發展指數)以2014年為基期,基期指數得分為100。近三年全國發展指數得分快速提升,本屆全國發展指數得分164.7,比上年提升30.2分,呈現加速增長態勢(見圖1)。全國發展指數六個一級指標均有所上升,其中研發創新、企業和產品競爭力指標表現突出(見圖2),對全國發展指數增長的貢獻率分別達到49.2%和22.4%。

圖1全國電子信息制造業發展指數

圖2全國發展指數一級指標得分

從2018年全國發展指數看,我國電子信息制造業發展呈現出以下特點:

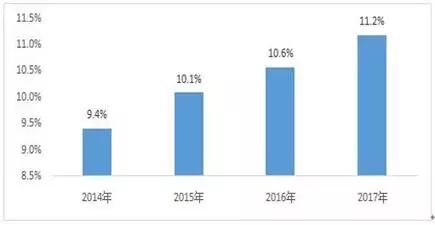

一是產業規模指標增勢平穩,對工業增長的貢獻逐年增大。產業規模指標得分101.1,比上年提升6.4分,主要得益于主營業務收入、出口交貨值、行業主營業務收入占工業比重三個二級指標得分的增長。2017年電子信息制造業主營業務收入13萬億元,同比增長13.6%,占規模以上工業比重為11.2%,比上年提升0.6個百分點。電子信息制造業出口交貨值同比增長14.2%,扭轉了連續兩年下降的不利局面,通信設備、視聽設備、電子元器件等子行業的出口交貨值同比增長均超過10%。規模以上電子信息制造業增加值增速快于全部規模以上工業增速7.2個百分點,電子信息制造業在工業經濟中的地位和貢獻進一步提升。

圖3電子信息制造業主營業務收入占工業的比例

二是企業和產品競爭力指標明顯增強,產業發展質量穩步提高。產品和企業競爭力、產業效益指標得分分別為147.6和124.9,比上年增長37.9分和3分,其中產品高端化和龍頭企業數量兩個二級指標增長明顯。電子信息制造業產品持續向高端化和智能化方向發展,智能電視和智能手機占國內總產量占比分別達到63.4%和74.3%。智能化升級帶來產品附加值不斷增加,多類產品平均價格提升,在統的358類電子信息產品中,有263類平均價格同比提升。創新型數字化產品種類不斷豐富,智能家居產品、虛擬現實設備、服務機器人等新產品不斷涌現。與此同時,企業競爭力進一步提升,主營業務收入40億元以上的企業數量穩步增長。華為、小米手機在全球出貨量中的份額分別從2016年的9.5%和3.6%增至2017年的10.4%和6.3%,華為在高端手機市場影響力提升顯著。從產業效益看,2017年電子信息制造業實現利潤同比增長20.1%,增速比上年加快4個百分點。主營業務收入利潤率5.5%,比上年提高0.3個百分點。行業人均創收和人均利稅水平均增長10%以上,產業發展質量明顯提升。

三是產業發展環境指標持續優化,固定資產投資活躍。產業發展環境指標得分202.1,比上年增長23.6分,連續三年快速增長。隨著減稅降費力度加大和營商環境進一步改善,信息消費快速發展,產業投資環境、企業稅收環境、市場消費環境等二級指標均有不同程度增長。2017年,電子信息制造業固定資產投入三級指標得分191.2,比上年增長53.7分,其中通信設備、電子元器件等細分行業投資增勢顯著;電子信息制造業固定投資額占制造業的比重升至11.1%,電子信息制造業對投資的吸引力進一步增強,為產業持續發展奠定基礎。

四是研發創新能力指標大幅提升,產業基礎和創新體系日益完善。研發創新指標得分265.1,比上年增長83.3分,是全國發展指數增長的第一大拉動要素。二級指標中研發投入快速增長達到144分,創新環境得分增長一倍。產業從技術跟隨向技術創新方向演進,創新活力進一步顯現,企業對研發投入的重視程度增強。在統企業中近60%的企業研發強度超過3%,其中集成電路材料和設備、無線和光設備及元器件、光電顯示器件等細分領域的龍頭企業研發強度超過15%。同時,國家在人工智能、智能制造、云計算、物聯網等新興領域出臺了一系列創新激勵政策,進一步優化了產業創新發展環境。2017年,我國在高性能計算機、集成電路、光通信等領域的技術創新取得新進展,新型顯示產品供應能力顯著增強。

五是產業發展機遇指標逐步上升,產業融合持續深化。產業發展機遇指數得分142,比上年增長15.1分,連續三年平穩增長。智能硬件、應用電子和新型工業化示范基地等二級指標得分均有不同程度提升。新興產業快速增長,智能硬件產品不斷創新,虛擬現實設備、智能家居產品出貨量和產值同比快速增長,正在形成新的增長點。同時,電子信息產業加速向其他行業領域滲透融合,汽車電子等應用電子領域快速增長,集成電路、新型顯示等行業迎來新的發展機遇。GPU、CPU、FPGA等集成電路企業重點布局車載芯片領域,在汽車產業鏈中的地位逐步上升。面板廠商得益于車載顯示產品的快速發展已經成為整車企業的一級供應商。2017年,電子信息制造業新型工業化示范基地數量從上年的42個增加至48個[1],推動產業融合的作用進一步增強,有力支撐了兩化融合水平快速提升。

二、重點行業發展指數

選取手機和集成電路兩個關注度高、對產業影響大的行業編制重點行業發展指數,以規模、競爭力、效益、環境和創新作為一級指標。指標得分計算以2014年為基期,基期分數為100。

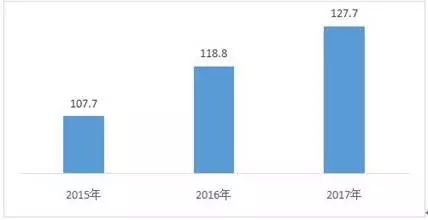

(一)手機行業發展指數

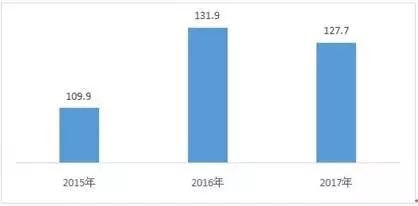

本屆手機行業發展指數得分為127.7,比上年略有下降。2017年我國手機產量增速下降明顯,產業規模指標得分出現較大幅度回落。由于全球手機普及率處于高位,5G到來前用戶換機周期拉長,手機產量增速從2016年的13.6%下降到2017年的2.2%,但是產品競爭力、產業效益和研發創新水平等產業發展質量指標提升明顯。

圖4手機行業指數得分變化情況

從一級指標看,企業和產品競爭力指標、研發創新指標較上年實現了更快的增長,分別提升41.5分和25.6分;企業主營業務收入利潤率提升0.5個百分點,產業效益指標得分由降轉升;手機行業固定資產投資占電子信息制造業的比重連續三年提升,產業發展環境指標繼續平穩增長。

表1 手機行業發展指數一級指標得分

手機行業發展呈現以下特點:一是產品和企業競爭力提升,企業效益明顯改善。國產品牌手機高端機型出貨量增長較快,平均價格較上年提升近300元,促進企業效益的提升。手機龍頭企業國際競爭力持續提升,出貨量居前三位的華為、OPPO和小米全球市場份額占比較上年提升4.4個百分點[2]。二是手機企業創新活躍。根據世界知識產權報告數據,從1990年-2013年,手機行業的專利占所有申請專利數的30-35%[3]。作為全球手機產業主要生產制造基地,我國手機企業創新活躍,研發強度連續三年提升,2017年已超過3.5%。

(二)集成電路行業發展指數

集成電路行業發展指數得分為127.7,比上年增長8.9分。五個一級指標中,企業和產品競爭力指標比上年提高37.5分,對行業指數拉動作用較大;產業發展環境以及研發創新指標比上年分別提高19.2分和 12.4分,也有較大提升。

圖5集成電路行業發展指數得分變化情況

集成電路行業發展呈現以下特點:一是終端需求帶動集成電路產業銷售額快速增長。在智能化浪潮引領下,整機產業對集成電路需求不斷加大,2017年我國集成電路銷售額同比增長超過20%[4],保持快速增長勢頭。二是我國集成電路制造能力快速提升,出口穩步增長。據海關統計,2017年我國出口集成電路2043.5億塊[5],同比增長13.1%;出口金額668.8億[6]美元,同比增長9.8%。三是集成電路企業實力逐步增強。2017年我國在滬深港上市的集成電路企業數量同比增加9.9%[7],市值同比增長24.9%[8];進入全球前50大集成電路設計企業的數量從2009年的1家增長到2017年的10家[9];封測龍頭企業實力居全球前列。四是集成電路產業投資活躍。集成電路行業投融資與并購活躍,投融資環境明顯改善,來自企業和民間的投資增多。2017年我國集成電路制造業固定資產投資總額達1113億元,同比增長27.2%。五是產業發展質量進一步提升,2017年集成電路制造行業利潤總額達359.3億元,同比增長9.3%。六是我國集成電路產業的整體水平與國際先進水平仍有較大差距。目前,我國集成電路的品種和數量還不能完全滿足多樣化的市場需求,部分核心器件仍受制于人,行業基礎研發投入仍不足,產業鏈協同較弱,需充分發揮市場規模優勢,加大基礎創新投入,加強上下游協同創新,進一步促進產業快速發展。

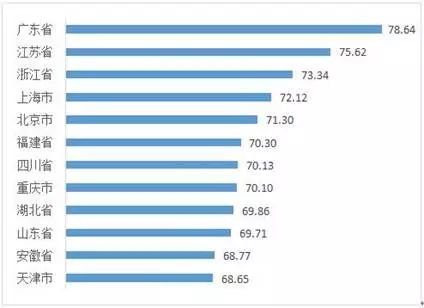

三、分地區電子信息制造業發展指數

分地區電子信息制造業發展指數(簡稱分地區指數)包括6個一級指標,16個二級指標和25個三級指標,與全國綜合發展指數的指標體系保持一致,計算方法有所區別,通過灰色關聯評價模型進行計算。各單項指標設定2020年發展指數目標值為100分。近幾年各地區的指數得分均在100以內,由此可反映各地區產業當前發展水平與目標之間的差距,并可對各地區綜合發展水平進行橫向比較。

2017年分地區指數最高分78.6,最低分63.8,均分為68.6,比上年提升1.3分,均分以上省市12個(如圖7所示)。廣東、江蘇、浙江、上海、北京連續三年處于前五名之內,其中浙江提升兩名至第三位。

圖6 分地區指數得分在平均分以上的省市

根據分地區指數,我國電子信息制造業呈現以下特點:

一是東部地區指數得分高于全國均分,中西部地區提升較快。東部地區指數得分70.9,比上年提高1分,地區憑借傳統規模優勢推進產業結構優化升級,產業規模指標、企業和產品競爭力指標分別增長2.0分和1.7分。中部地區指數得分67.8,比上年增長1.8分,地區創新政策密集出臺,產品結構優化,高端產品占比提升,帶動企業和產品競爭力、研發創新指標分別增長4分和1.8分。西部地區指數得分67.2,比上年增長1.6分,地區固定資產投資增速最快,產業發展環境指標增長1.6分。東北地區指數得分66.6,比上年增長0.4分,地區汽車電子等應用電子產業快速增長,兩化融合指數進一步提升,產業機遇把握指標增長1.1分。

圖7 分地區指數平均得分

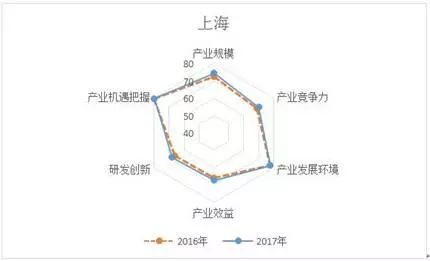

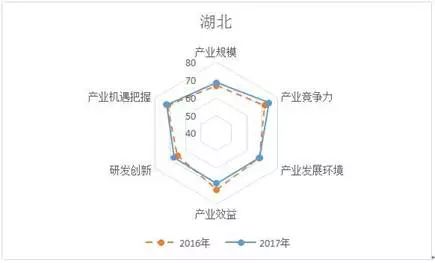

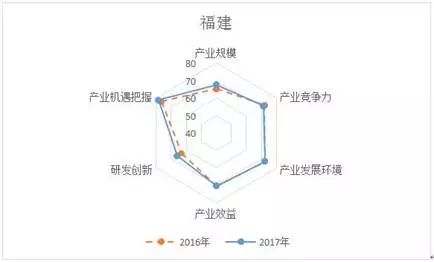

二是資金密集型產業呈現集群化發展特征,部分地區重點產業發展規模明顯增長。集成電路和顯示面板產業具有資金密集型和技術密集型的特點,當前已形成長三角、珠三角等產業聚集區,帶動了當地產業規模增長,同時研發創新指標快速提升。長三角是我國集成電路主產地,產業規模居全國龍頭地位,已成為國內集成電路產業鏈最完整、產業集中度最高和綜合技術能力最強的地區。中西部地區加快集成電路產業布局,安徽、湖北、四川、重慶、陜西、甘肅等地逐步構建了包括IC設計、芯片制造、封裝測試及材料設備在內的比較完整的產業鏈。顯示面板產業主要集聚于環渤海、長三角、泛珠三角、成渝鄂等地區。福建發揮對臺合作優勢,加快集成電路制造和顯示面板產業布局。在產業集群化發展的拉動下,上海、湖北、福建等地的產業規模和研發創新指標都呈現了較為明顯的增長(詳見雷達圖)。

圖8 上海一級指標得分

圖9 湖北一級指標得分

圖10 福建一級指標得分

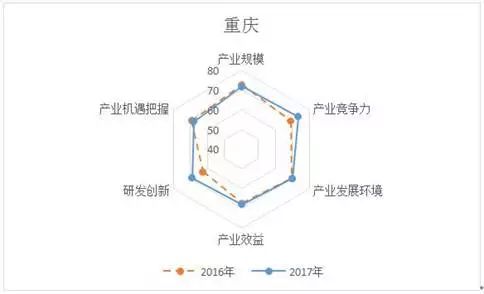

三是多地緊抓新興產業發展機遇,培育地區產業發展新動能。浙江、湖北、廣東、重慶等地緊抓智能網聯汽車、光電子、北斗、超高清視頻等新興產業市場機遇,出臺相關產業政策促進本地技術創新積淀,實現研發創新、產業機遇把握等指標較快增長。浙江通過推動杭州城西科創大走廊、蕭山智能網聯汽車自主創新標準研究基地、嘉興科技城等重大創新平臺載體建設,形成了一批產城融合發展新基地。廣東立足現有產業優勢,大力推動新型顯示、4K超高清視頻等新興產業的升級發展,產品和企業競爭力等指標快速增長。湖北以“國家信息光電子創新中心”“北斗及地球空間信息產業國際科技合作基地”等產業創新中心為載體,發展光電子和北斗產業,產品和企業競爭力、研發創新指標明顯增長。重慶積極推進智慧交通和車聯網發展,研發創新、產品和企業競爭力指標提升較快。此外,天津、四川等省市大力發展智慧健康、智慧家庭產業;山東、江西等省加快虛擬現實等特色產業發展,促進了研發創新、產業機遇把握等指標較快增長。

圖11 浙江一級指標得分

圖12 廣東一級指標得分

圖13 重慶一級指標得分

綜上所述,2017年我國電子信息制造業在研發創新、產品和企業競爭力提升等方面進步明顯,產業正在從規模發展向高質量發展轉型,但同時也面臨一些問題需要關注,具體包括:一是我國電子信息制造業是外向型產業,受外部環境、匯率波動等因素影響較大,產業持續平穩運行的基礎尚待鞏固。二是我國電子信息制造業門類齊全,但行業發展中的一些關鍵環節仍受制于人,關鍵材料、高端元器件等技術水平與國際先進水平仍有較大差距。三是研發投入雖然增長較快,但與發達國家相關產業研發投入水平相比仍有較大差距。下一步需充分利用我國市場潛力大、產業配套體系完善的有利條件,緊緊抓住經濟轉向高質量發展階段的有利時機,深化創新驅動發展戰略,加快產業結構升級,推動產業邁向中高端。

注:報告中除特別標注外,數據均來自國家統計局或據此測算、工業和信息化部2017年電子信息制造業統計年報。

附件:全國電子信息制造業綜合發展指數評價體系

-

電子元器件

+關注

關注

133文章

3307瀏覽量

104929 -

電子信息

+關注

關注

4文章

352瀏覽量

26354 -

通信設備

+關注

關注

3文章

331瀏覽量

32017

原文標題:權威發布丨《中國電子信息制造業綜合發展指數研究報告》新鮮出爐,權威數據都在這里了!

文章出處:【微信號:ruziniubbs,微信公眾號:PCB行業工程師技術交流】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

CET中電技術入選廣東省電子信息制造業高成長創新企業

金升陽榮獲“第十二屆中國電子信息博覽會創新獎”

景旺電子榮登2024年廣東省電子信息制造業綜合實力百強榜單

ADAYO華陽再獲廣東省電子信息制造業獎項

1—5月我國規上電子信息制造業增加值同比增長13.8%

中國電子信息制造業持續增長,成為經濟增長新引擎

2024年1-4月我國電子信息制造業生產穩步增長

深圳恒興隆|制造業的新星:高光超精電主軸的崛起...

《長三角制造業數字化建設需求側市場研究報告》發布

第十二屆中國電子信息博覽會深圳開幕 專精特新引領新浪潮

保護電子制造業免受勒索病毒的解決方案

九聯科技上榜“惠州市電子信息制造業綜合實力30強”

華秋DFM榮獲2023年度電子信息行業可靠性質量提升典型案例

華秋DFM軟件榮獲2023年度電子信息行業可靠性質量提升典型案例

2023年前三季度電子信息制造業運行情況分析

工商網監

工商網監

評論