") 盤點巨頭在汽車芯片技術(shù)路線的戰(zhàn)略布局

盤點巨頭在汽車芯片技術(shù)路線的戰(zhàn)略布局

智能駕駛涉及人機(jī)交互、視覺處理、智能決策等,核心是 AI 算法和芯片。伴隨汽車電子化提速,汽車半導(dǎo)體加速成長,2017 年全球市場規(guī)模 288 億美元(+26%),遠(yuǎn)高于整車銷量增速(+3%),其中占比最高的為功能芯片 MCU(66 億美元,占比 23%),隨后還包括功率半導(dǎo)體(21%)、傳感器(13%)等。

本期的智能內(nèi)參,我們推薦中信證券的報告《 從“汽車電子”到“無人駕駛” 》,詳解汽車主控+功能芯片,并詳細(xì)闡述汽車芯片產(chǎn)業(yè)格局。

以下為小編整理呈現(xiàn)的干貨:

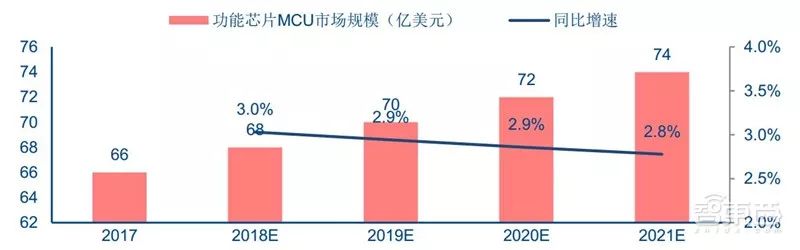

汽車半導(dǎo)體按種類可分為功能芯片 MCU(Microcontroller Unit)、功率半導(dǎo)體(IGBT、MOSFET 等)、傳感器及其他。根據(jù)Strategy Analytics,在傳統(tǒng)燃油汽車中,MCU 價值量占比最高,為 23%;在純電動車中,MCU 占比僅次于功率半導(dǎo)體,為 11%。DIGITIMES 預(yù)測,功能芯片 MCU 市場規(guī)模有望從2017 年 66 億美元穩(wěn)步提升至 2020 年 72 億美元。

▲全球汽車銷量(萬輛)

▲全球汽車半導(dǎo)體市場規(guī)模(億美元)

▲燃油汽車半導(dǎo)體按種類分類

▲純電動汽車半導(dǎo)體按種類分類

▲汽車功能芯片市場規(guī)模(億美元)

傳統(tǒng)汽車的功能芯片僅適用于發(fā)動機(jī)控制、電池管理等局部功能無法滿足高數(shù)據(jù)量的智能駕駛相關(guān)運算。近年來,伴隨智能駕駛滲透率提升,全球芯片巨頭紛紛進(jìn)軍汽車產(chǎn)業(yè),推出具備 AI 計算能力的主控芯片。主控芯片市場規(guī)模有望快速成長,IHS預(yù)測 2020 年可達(dá) 40 億美元。

▲汽車芯片:主控芯片&功能芯片

▲汽車主控芯片市場規(guī)模(億美元)

主控芯片巨頭具有較強的 AI 計算優(yōu)勢,功能芯片廠商具有豐富的汽車產(chǎn)業(yè)鏈經(jīng)驗,兩大陣營之間兼并收購及聯(lián)盟合作頻發(fā)。截至目前,英偉達(dá)已與全球 370+整車廠、一級供應(yīng)商達(dá)成合作;英特爾收購 Mobileye 切入汽車產(chǎn)業(yè);高通曾意圖收購恩智浦等。

▲汽車芯片市場格局

主控芯片:算力持續(xù)增長

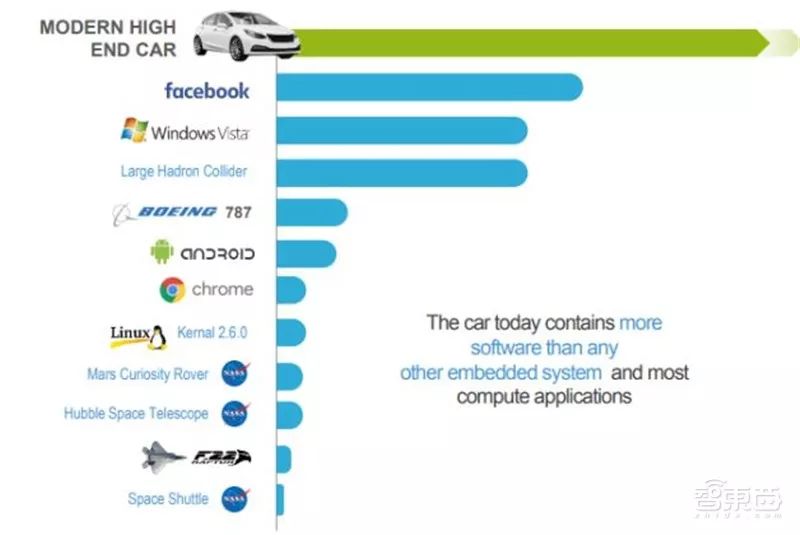

智能駕駛涉及人機(jī)交互、視覺處理、智能決策等,AI 算法和芯片是核心。據(jù)恩智浦統(tǒng)計,目前一輛高端汽車已經(jīng)搭載超過 1 億行代碼,遠(yuǎn)超飛機(jī)、手機(jī)、互聯(lián)網(wǎng)軟件等,未來伴隨自動駕駛的滲透率及級別提升,汽車搭載的代碼行數(shù)將呈現(xiàn)指數(shù)級增長。自動駕駛軟件計算量已經(jīng)達(dá)到 10 個 TOPS(Tera Operations Per Second,萬億次操作每秒)量級。傳統(tǒng)汽車 MCU 的算力難以滿足自動駕駛汽車的計算要求,GPU、FPGA、ASIC 等 AI 芯片進(jìn)入汽車市場。

▲汽車已經(jīng)搭載超過 1 億行代碼

▲汽車搭載的代碼行數(shù)指數(shù)級增長

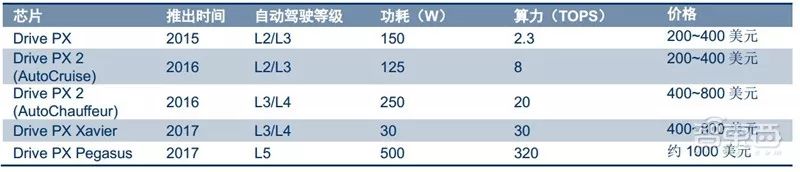

▲典型汽車MCU的算力

▲英偉達(dá)GPU SoC的算力

全球無人駕駛領(lǐng)導(dǎo)者包括谷歌、百度、特斯拉、奧迪等,從這些廠商的自動駕駛主控模塊的 SoC 芯片架構(gòu)或可一窺汽車芯片發(fā)展方向。

谷歌Waymo:采用英特爾CPU+Altera FPGA方案,英飛凌MCU作為通信接口。谷歌Waymo的計算平臺采用英特爾Xeon 12核以上CPU,搭配Altera的Arria系列FPGA,并采用英飛凌的Aurix系列MCU作為CAN或FlexRay網(wǎng)絡(luò)的通信接口。

▲谷歌Waymo的計算平臺架構(gòu)

百度 Apollo:恩智浦/英飛凌/瑞薩 MCU+賽靈思 FPGA/英偉達(dá) GPU。百度無人駕駛樣車采用 IPC(Industrial Personal Computer,工控機(jī))方案,但工控機(jī)的體積和功耗難以滿足量產(chǎn)化要求,因而百度也推出了適合于量產(chǎn)的域控制器嵌入式方案。將各個傳感器的原始數(shù)據(jù)接入到 Sensor Box 中,在 Sensor Box 中完成數(shù)據(jù)的融合,再將融合后的數(shù)據(jù)傳輸?shù)接嬎闫脚_上進(jìn)行自動駕駛算法處理。百度自動駕駛專用計算平臺 ACU(Apollo Computing Unit)定義了三個系列產(chǎn)品:MLOC(高精定位,MCU)、MLOP(高精定位+環(huán)境感知,MCU+FPGA)、MLOP2(高精定位+環(huán)境感知+決策規(guī)劃,MCU+GPU)。

▲百度Apollo的工控機(jī)計算平臺架構(gòu)

▲百度Apollo的域控制器計算平臺架構(gòu)

特斯拉:從Mobileye ASIC到英偉達(dá)GPU。2014年特斯拉發(fā)布Autopilot 1.0,搭載1個前置攝像頭、1個后置倒車攝像頭(不參與輔助駕駛)、1個前置雷達(dá)、12個超聲波傳感器,視覺芯片采用MobileyeEyeQ3,主控芯片采用NVIDIA Tegra 3。2016年底特斯拉發(fā)布Autopilot 2.0,搭載3個前置攝像頭(不同視角廣角、長焦、中等)、4個側(cè)邊攝像頭(左前、右前、左后、右后)、1個后置攝像頭、1個前置雷達(dá)(增強版)、12個超聲波傳感器(傳感距離增加一倍),主控芯片采用NVIDIADrive PX 2,處理速度為Autopilot 1.0的40倍。

▲Mobileye EyeQ3 芯片架構(gòu)

▲英偉達(dá) Drive PX2 芯片架構(gòu)

奧迪:Mobileye ASIC+英偉達(dá)GPU+Altera FPGA+英飛凌MCU的多芯片集成方案。全新奧迪A8公開了自己的zFAS控制器方案。zFAS共有四塊高性能的處理器:1)Mobileye的EyeQ3負(fù)責(zé)視覺信息處理,包括交通標(biāo)志識別、行人識別、碰撞提醒、車道線檢測等;2)英偉達(dá)的Tegra K1 SoC負(fù)責(zé)360°環(huán)視影像;3)Altera的Cyclone 5 FPGA負(fù)責(zé)傳感器融合、地圖融合、輔助泊車等;4)英飛凌的Aurix系列MCU用于交通擁堵控制、輔助駕駛等。

▲奧迪A8的計算平臺架構(gòu)

在汽車主控芯片領(lǐng)域,GPU 仍將保持通用汽車主控芯片的主流地位,F(xiàn)PGA作為有效補充,ASIC 將成終極方向。當(dāng)前人工智能及智能駕駛算法尚未定型,GPU 作為通用加速器,預(yù)計仍將在相當(dāng)長一段時間內(nèi)保持其汽車主控芯片的主流地位;FPGA 作為硬件加速器,料將成為 GPU 的有效補充;將來如果全部或部分智能駕駛算法得以固化,ASIC 將成為最優(yōu)性價比的終極選擇。

▲汽車主控芯片趨勢圖

1、英偉達(dá):GPU壟斷優(yōu)勢,從智能座艙到自動駕駛

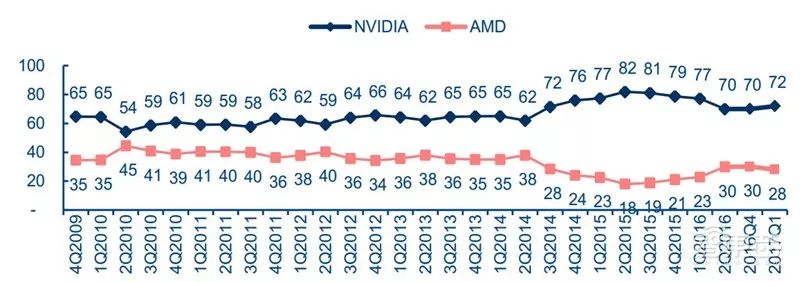

英偉達(dá)收入凈利潤快速增長,汽車為長期動力。英偉達(dá)是 GPU 領(lǐng)域龍頭,常年保持超70%市占率。英偉達(dá) 2018 財年(對應(yīng) 2017 自然年)收入 97.1 億美元,同比+40.6%;凈利潤 30.5 億美元,同比+82.9%。

▲全球獨顯GPU市場份額(2009-2017)

▲英偉達(dá)營業(yè)收入(百萬美元)

▲英偉達(dá)凈利潤(百萬美元)

英偉達(dá)數(shù)字座艙計算機(jī)Drive CX:利用先進(jìn)3D導(dǎo)航、高分辨率數(shù)字儀表組、自然語音處理及圖像處理實現(xiàn)駕駛輔助功能。Drive CX的內(nèi)核是基于Maxwell架構(gòu)的Tegra X1 SoC,此外還有選配置為Tegra K1 SoC。DRIVE CX的主要功能包括:1)自然語言處理,通過語音識別完成地址查詢、呼叫聯(lián)系人等功能;2)3D導(dǎo)航和信息娛樂,為眾多應(yīng)用程序提供高分辨率、高幀率的圖形顯示;3)全數(shù)字儀表組,通過儀表組或抬頭顯示HUD提供豐富的圖形顯示;4)環(huán)繞視覺,利用復(fù)雜的運動恢復(fù)結(jié)構(gòu)(SFM)技術(shù)和先進(jìn)的拼接技術(shù),改善魚眼鏡頭的圖像渲染、減少重影現(xiàn)象,并可在高精細(xì)模型中渲染出一輛虛擬汽車,實現(xiàn)逼真的環(huán)繞視覺效果;5)對接Android Auto,擁有Android智能手機(jī)或iPhone的駕駛員可以輕松訪問自己的移動設(shè)備,與地圖、搜索和音樂等應(yīng)用進(jìn)行互動。

▲英偉達(dá)數(shù)字座艙計算機(jī)Drive CX

英偉達(dá)自動駕駛汽車平臺Drive PX:將深度學(xué)習(xí)、傳感器融合和環(huán)繞視覺相結(jié)合,力求改變駕駛體驗。Drive PX的主要功能包括:1)傳感器融合,可以融合來自12個攝像頭、激光雷達(dá)、毫米波雷達(dá)和超聲波傳感器的數(shù)據(jù);2)計算機(jī)視覺和深度神經(jīng)網(wǎng)絡(luò),適用于運行DNN(Deep Neural Network,深度神經(jīng)網(wǎng)絡(luò))模型,可實現(xiàn)智能檢測和跟蹤;3)端到端高清制圖,可快速創(chuàng)建并不斷更新高清地圖;4)軟件開發(fā)工具包DriveWorks,包含了可供參考的應(yīng)用程序、工具和庫模塊。

▲英偉達(dá)自動駕駛汽車開發(fā)平臺Drive PX

2、英特爾:積極兼并收購,進(jìn)軍自動駕駛專用芯片

英特爾傳統(tǒng)業(yè)務(wù)增長乏力,進(jìn)軍汽車領(lǐng)域創(chuàng)造業(yè)績新增長點。英特爾曾經(jīng)是世界上最大的半導(dǎo)體芯片制造商。據(jù)PassMark統(tǒng)計,2017Q1英特爾占據(jù)全球CPU行業(yè)的市場份額為80%。近年隨著智能手機(jī)的興起與個人電腦市場的景氣降低,芯片主業(yè)收入增速明顯下降,公司營業(yè)收入被三星電子超越。公司曾嘗試生產(chǎn)了手機(jī)處理器但最后表現(xiàn)失利,并不得不解散了負(fù)責(zé)該業(yè)務(wù)的部門。近年來,英特爾通過大量收購積極布局無人駕駛、物聯(lián)網(wǎng)、人工智能、VR等新興領(lǐng)域,創(chuàng)造業(yè)績的新增長點,力圖實現(xiàn)從傳統(tǒng)芯片制造商向多元解決方案提供商轉(zhuǎn)型。

▲全球CPU市場份額(2004-2017)

▲英特爾營業(yè)收入(百萬美元)

▲英特爾凈利潤(百萬美元)

▲英特爾按業(yè)務(wù)類別拆分營業(yè)收入(百萬美元)

▲英特爾近三年收購動向

英特爾收購Mobileye:全球視覺ADAS領(lǐng)導(dǎo)者。Mobileye是全球視覺ADAS市場領(lǐng)導(dǎo)者之一,掌握ADAS市場80%份額,擁有豐富的視覺ADAS產(chǎn)品。Mobileye的專有軟件算法和EyeQ芯片能對視覺信息進(jìn)行詳細(xì)分析并預(yù)測與其他車輛、行人、自行車或其他障礙物的可能碰撞,還能夠檢測道路標(biāo)記、交通標(biāo)志和交通信號燈。截至2017年底,Mobileye的產(chǎn)品已經(jīng)被用于27個整車廠的313款車型,當(dāng)年出貨量870萬顆。2017年3月英特爾以153億美元收購Mobileye,打造英特爾車隊。車隊將包括各種汽車品牌和車型,以展示其多功能性和適應(yīng)性。L4級車輛將被部署在美國、以色列和歐洲進(jìn)行測試。

▲Mobileye EyeQ5將助力汽車實現(xiàn)L4-L5級無人駕駛

▲英特爾的“車到云”系統(tǒng)方案

英特爾收購Altera:自動駕駛FPGA芯片已經(jīng)量產(chǎn)。目前全球FPGA市場主要被Xilinx和Altera瓜分,合計占有近90%的市場份額,合計專利達(dá)到6000多項。Altera的FPGA產(chǎn)品共有四大系列,分別是頂配的Stratix系列(近萬美元)、成本與性能平衡的Arria系列(2000~5000美元)、廉價的Cyclone系列(10~20美元)、以及MAX系列CPLD。英特爾2015年宣布完成對Altera的收購,幫助高速增長的數(shù)據(jù)中心與IoT業(yè)務(wù)。

▲2016年FPGA市場份額分布

3、高通:憑借通信優(yōu)勢,從信息娛樂到車聯(lián)網(wǎng)

高通傳統(tǒng)業(yè)務(wù)收入下滑,積極進(jìn)行新興產(chǎn)業(yè)布局。高通為全球智能手機(jī)SoC龍頭。在汽車領(lǐng)域,高通提供的解決方案包括:1)車載資訊系統(tǒng),為汽車優(yōu)化制定的蜂窩網(wǎng)解決方案;2)駕駛數(shù)據(jù)平臺,智能收集和分析來自不同汽車傳感器的數(shù)據(jù),使汽車實現(xiàn)精準(zhǔn)定位,監(jiān)控和學(xué)習(xí)駕駛模式,感知周圍環(huán)境,已經(jīng)準(zhǔn)確與外界共享此平臺的信息;3)資訊娛樂,提供3D導(dǎo)航、在線媒體播放和駐車輔助支持,以及語音、人臉和終端識別等功能;4)電動汽車無線充電,推出Qualcomm Halo WEVC無線充電解決方案。

▲全球智能手機(jī)SoC市場份額(2016-2017)

▲高通營業(yè)收入(百萬美元)

▲高通凈利潤(百萬美元)

▲高通的新興產(chǎn)業(yè)布局

高通推出車載信息娛樂系統(tǒng)解決方案。驍龍汽車平臺信息娛樂系統(tǒng)現(xiàn)分為極簡(Select)、高端(High)和頂級(Premium)方案。極簡方案可以支持3個顯示屏,包括信息娛樂系統(tǒng)、儀表和抬頭顯示(HUD);高端層級可以支持多達(dá)4個顯示屏,副駕駛或后座娛樂可以擁有單獨的屏幕,同時還支持頂級音頻、低時延無線傳輸高清視頻、環(huán)視處理,深度學(xué)習(xí)與計算機(jī)視覺處理可分辨附近的障礙物和行人;頂級方案可以支持多達(dá)6個顯示屏,包括儀表、信息娛樂系統(tǒng)、HUD、副駕駛、后座(兩個不同的屏幕)。2017年CES展上,參展的瑪莎拉蒂硬件上搭載定制的驍龍汽車解決方案,包括驍龍汽車級處理器、Gobi3G/4G LTE無線調(diào)制解調(diào)器、Wi-Fi和藍(lán)牙模塊等。另一輛參展車克萊斯勒Portal,安裝了松下車載娛樂概念系統(tǒng),此系統(tǒng)將以最新版本的安卓汽車以及高通公司驍龍芯片為工作基礎(chǔ)。

▲驍龍602A汽車處理器

高通推出車聯(lián)網(wǎng)芯片組,支持 LTE 及 DSRC 車聯(lián)網(wǎng)驍。驍龍 X5 LTE 支持 LTE 車聯(lián)網(wǎng),速度可達(dá) 4 類,下行速率為 150 Mbps,上行速度為 50 Mbps。驍龍 X12 LTE 支持速度高達(dá)10 類,支持下行速率高達(dá) 60 MHz 3x CA(450Mbps)到網(wǎng)絡(luò)上行鏈路中的 40MHz 2x CA(100Mbps)。驍龍 X16 LTE 調(diào)制解調(diào)器支持高達(dá) 1 Gbps 的峰值下載速度,有助于滿足下一代智能網(wǎng)聯(lián)汽車的連接需求和使用案例,包括高清地圖更新、實時交通和路況信息的連接導(dǎo)航、軟件升級、Wi-Fi 熱點和多媒體流。此外,高通于 2017 年 9 月推出了基于第三代合作伙伴計劃(3GPP)版本 14 規(guī)范的全球首款蜂窩車到車(C-V2X)商用解決方案,高通9150 C-V2X 芯片組。該芯片組包括運行智能交通系統(tǒng)(ITS)V2X 堆棧的應(yīng)用處理器以及硬件安全模塊(HSM),預(yù)計在 2018 年下半年上市,最早于 2019 年實現(xiàn)量產(chǎn)并向車廠供貨。C-V2X 同時支持 DSRC 和 LTE 通信,為車輛提供周圍環(huán)境信息、非視距(NLOS)場景下的信息。

功能芯片:技術(shù)較為成熟,格局穩(wěn)中有變

功能芯片市場較為成熟、格局較為穩(wěn)定。據(jù)Strategy Analytics統(tǒng)計,2016年全球車載MCU安裝量超25億,平均每輛汽車安裝25~30個MCU。2016年全球汽車MCU市場TOP5分別為恩智浦(14%)、英飛凌(11%)、瑞薩電子(10%)、意法半導(dǎo)體(8%)、德州儀器(7%)。相比于消費芯片及一般工業(yè)芯片,汽車芯片的工作環(huán)境更為惡劣:溫度范圍可寬至-40~155℃、高振動、多粉塵、電磁干擾等。由于涉及人身安全問題,汽車芯片對于可靠性及安全性的要求也更高,一般設(shè)計壽命為15年或20萬公里。“車規(guī)級”芯片需要經(jīng)過嚴(yán)苛的認(rèn)證流程,包括可靠性標(biāo)準(zhǔn) AEC-Q100、質(zhì)量管理標(biāo)準(zhǔn) ISO/TS 16949、功能安全標(biāo)準(zhǔn) ISO26262 等。一款芯片一般需要 2~3 年時間完成車規(guī)認(rèn)證并進(jìn)入整車廠供應(yīng)鏈;而一旦進(jìn)入之后,一般也能擁有長達(dá) 5-10 年的供貨周期。高安全與高可靠性標(biāo)準(zhǔn)、長供貨周期、與中下游零部件廠商和整車廠長久的合作關(guān)系是目前汽車芯片格局穩(wěn)定的主要原因。

▲汽車級芯片vs消費類、工業(yè)級芯片

▲全球主要汽車MCU公司概況

▲2016年全球汽車MCU市場份額

功能芯片市場格局亦存變數(shù):1)傳統(tǒng)功能芯片廠商在保持原有份額的基礎(chǔ)上,積極拓展主控芯片,如恩智浦Bluebox、英飛凌Aurix、瑞薩R-Car等;2)功能芯片廠商之間通過兼并收購整合優(yōu)勢,如恩智浦收購飛思卡爾、英飛凌意圖收購意法半導(dǎo)體等;3)半導(dǎo)體巨頭亦希望通過收購功能芯片廠商獲取車載技術(shù)及渠道經(jīng)驗,如英特爾收購Mobileye,高通曾意圖收購恩智浦等。

恩智浦:提供完整汽車半導(dǎo)體解決方案,Bluebox 平臺支持 L4 級自動駕駛。

汽車電子布局:恩智浦汽車半導(dǎo)體產(chǎn)品覆蓋MCU和MPU、車載網(wǎng)絡(luò)、媒體和音頻處理、智能電源驅(qū)動器、能源與電源管理、傳感器、系統(tǒng)基礎(chǔ)芯片、駕駛員輔助收發(fā)器、汽車安全等。

自動駕駛平臺:恩智浦BlueBox是一款自動駕駛開發(fā)平臺,集成了S32V234汽車視覺和傳感器融合處理器、S2084A嵌入式計算處理器、S32R27雷達(dá)微控制器。BlueBox可完成多傳感器融合(毫米波雷達(dá)、視覺、激光雷達(dá)、車聯(lián)網(wǎng)),支撐L4級自動駕駛,功耗小于40W,算力達(dá)90,000 DMIPS(Dhrystone Million Instructions executed Per Second,百萬條指令每秒)。

視覺芯片:S32V234視覺處理器,擁有CPU(4顆ARM CortexA53和1顆M4)、3D GPU(Vivante GC3000)和視覺加速單元(2顆APEX-2vision accelerator),支持4路攝像頭。可用于前視攝像頭、后視攝像頭、環(huán)視系統(tǒng)、傳感器融合系統(tǒng)等,能實時3D建模,計算能力為50GFLOPs。同時,S32V234芯片預(yù)留了支持毫米波雷達(dá)、激光雷達(dá)、超聲波的接口,可實現(xiàn)多傳感器數(shù)據(jù)融合,最高可支持ISO26262ASIL-C標(biāo)準(zhǔn)。

雷達(dá)芯片:S32R27雷達(dá)處理器,采用兩個e200z7 32位CPU和兩個32位鎖步模式e200z4,能夠支持自適應(yīng)巡航控制、智能大燈控制、車道偏離警告和盲點探測等功能。

▲恩智浦營業(yè)收入(百萬美元)

▲恩智浦凈利潤(百萬美元)

▲恩智浦Bluebox自動駕駛開發(fā)平臺

英飛凌:覆蓋集成電路與功率半導(dǎo)體,視覺及雷達(dá)芯片支持ADAS功能。

汽車電子布局:英飛凌汽車半導(dǎo)體產(chǎn)品覆蓋車身半導(dǎo)體、汽車安全、底盤總成、動力總成、混合動力汽車和電動車、有源天線等。

自動駕駛平臺:英飛凌推出Aurix自動駕駛域控制器,可完成傳感器信號融合(雷達(dá)、攝像頭、超聲波和激光雷達(dá))、計算最佳駕駛策略,并觸發(fā)汽車中的執(zhí)行器,支持增強型ADAS功能,如交通輔助、自主避障等。

視覺芯片:可實現(xiàn)車道偏離預(yù)警、前向碰撞預(yù)警、交通標(biāo)志識別、行人識別等ADAS功能。

雷達(dá)芯片:1)77GHz遠(yuǎn)程雷達(dá)系統(tǒng),采用SiGe(硅鍺)技術(shù)保證高頻功能和耐用性,可用于避撞系統(tǒng);2)24GHz近/中程雷達(dá)系統(tǒng),同樣采用SiGe(硅鍺)技術(shù),可用于盲點監(jiān)測系統(tǒng)。

車內(nèi)3D攝像頭芯片:英飛凌推出3D圖像傳感器芯片Real3系列產(chǎn)品,采用飛行時間(ToF)相機(jī)測量3D環(huán)境,可識別駕駛員行為并將此信息傳遞給ADAS,還可以提升HMI體驗如手勢識別等。

▲英飛凌營業(yè)收入(百萬歐元)

▲英飛凌凈利潤(百萬歐元)

▲英飛凌Aurix自動駕駛控制器架構(gòu)圖

瑞薩:多品類車載MCU和SoC,R-Car平臺支持L4級自動駕駛。

汽車電子布局:瑞薩汽車半導(dǎo)體產(chǎn)品覆蓋片上系統(tǒng)(SoC)、電源管理、電池管理、功率器件、通信器件、視頻和顯示等。

自動駕駛平臺:瑞薩推出自動駕駛SoC R-Car,采用ARM CPU和PowerVR GPU,可擴(kuò)展的硬件平臺可覆蓋入門級(R-Car E系列)、中級(R-Car M系列)及高級(R-Car H系列),支持多種開源軟件(安卓、QNX、Linux、Windows、Genivi等)。此外,還有車外攝像頭芯片(R-Car V系列)、車內(nèi)攝像頭芯片(R-Car T系列)、智能座艙芯片(R-Car D系列)、車聯(lián)網(wǎng)芯片(R-Car W系列)等。

▲瑞薩營業(yè)收入(億日元)

▲瑞薩凈利潤(億日元)

▲瑞薩R-Car硬件及軟件平臺

意法半導(dǎo)體:安全主導(dǎo)的半導(dǎo)體制造商,ADAS產(chǎn)品覆蓋視覺、雷達(dá)、車聯(lián)網(wǎng)。

汽車電子布局:意法半導(dǎo)體的汽車半導(dǎo)體產(chǎn)品覆蓋高級輔助駕駛系統(tǒng)ADAS、車身舒適系統(tǒng)、底盤和安全系統(tǒng)、新能源汽車、娛樂系統(tǒng)、移動服務(wù)、動力系統(tǒng)、通信和網(wǎng)絡(luò)等。

視覺芯片:可用于前視、后視、側(cè)視、以及車內(nèi)攝像頭的信號處理。此外,意法半導(dǎo)體與Mobileye合作開發(fā)EyeQ系列芯片,負(fù)責(zé)芯片制造技術(shù)、專用存儲器、高速接口電路和系統(tǒng)封裝設(shè)計,以及總體安全架構(gòu)設(shè)計。

雷達(dá)芯片:1)77GHz遠(yuǎn)程雷達(dá)系統(tǒng),STRADA770單芯片收發(fā)器,可覆蓋76-81GHz,可用于自適應(yīng)巡航ACC、自動制動AEB、碰撞預(yù)警FCW、換道輔助LCA、行人檢測PD等功能;2)24GHz短程雷達(dá)系統(tǒng),STRADA431芯片,包含一個發(fā)射器和三個接收器,適用于盲區(qū)檢測BSD、換道輔助LCA、泊車輔助PA、倒車側(cè)方檢測RCTA、碰撞緩解制動CMB等。

車聯(lián)網(wǎng)芯片:基于DSRC的V2X解決方案,意法半導(dǎo)體和以色列V2X廠商Autotalks于2014年開始合作研發(fā)V2X芯片組。在2018CES上展出的V2X解決方案整合了意法半導(dǎo)體的Telemaco3車載信息服務(wù)平臺和Autotalks的CRATON2芯片組。

▲意法半導(dǎo)體營業(yè)收入(百萬美元)

▲意法半導(dǎo)體凈利潤(百萬美元)

▲意法半導(dǎo)體ADAS系統(tǒng)

德州儀器:提供開放式ADAS SoC解決方案。

汽車電子布局:德州儀器的汽車半導(dǎo)體產(chǎn)品覆蓋高級輔助駕駛系統(tǒng)ADAS、信息娛樂系統(tǒng)與儀表組、車身電子裝置與照明、HEV/EV和動力系統(tǒng)等。

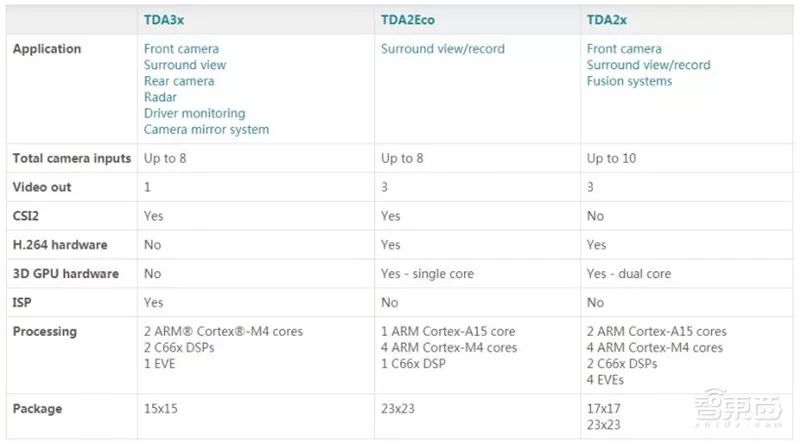

自動駕駛平臺:德州儀器ADAS主要產(chǎn)品是TDAx系列,包括TDA2x、TDA3x、TDA2Eco三款SoC,基于異構(gòu)硬件和通用軟件架構(gòu),可提供可擴(kuò)展的開放式ADAS解決方案。TDA2x于2013年10月發(fā)布,主要面向中到中高級市場,配置了2顆ARM Cortex-A15內(nèi)核與4顆Cortex-M4內(nèi)核、2顆TI定浮點C66xDSP內(nèi)核、4顆EVE視覺加速器核心,以及ImaginationSGX544GPU,主要應(yīng)用于前置攝像頭信息處理,包括車道報警、防撞檢測、自適應(yīng)巡航以及自動泊車系統(tǒng)等。TDA3x于2014年10月發(fā)布,主要面向中到中低級市場,其縮減了包括雙核A15及SGX544GPU,主要應(yīng)用在后置攝像頭、2D或2.5D環(huán)視等,可支持車道線輔助、自適應(yīng)巡航控制、交通標(biāo)志識別、行人與物體檢測、前方防碰撞預(yù)警和倒車防碰撞預(yù)警等多種ADAS算法。

傳感器芯片:包括攝像頭芯片(前視、后視、側(cè)視、環(huán)視)、雷達(dá)芯片(遠(yuǎn)程、短程、多模式)、掃描激光雷達(dá)芯片、超聲波芯片,以及傳感器融合芯片等。

▲德州儀器營業(yè)收入(百萬美元)

▲德州儀器凈利潤(百萬美元)

▲德州儀器TDAx產(chǎn)品對比

智東西認(rèn)為,汽車從“功能機(jī)”進(jìn)化為“智能機(jī)”,從“汽車電子”到“無人駕駛”。戰(zhàn)略看好智能駕駛產(chǎn)業(yè)鏈中汽車芯片為其中的核心元器件。從全球范圍看,布局汽車芯片產(chǎn)業(yè)的巨頭公司包括:英偉達(dá)、英特爾、高通等;潛在的兼并收購標(biāo)的包括:英飛凌等。國內(nèi)公司從車載娛樂系統(tǒng)等安全等級要求較低的產(chǎn)品入手,有望逐漸從后裝滲透至前裝、從國產(chǎn)整車廠滲透至合資車廠。

-

芯片

+關(guān)注

關(guān)注

453文章

50406瀏覽量

421845 -

無人駕駛

+關(guān)注

關(guān)注

98文章

4030瀏覽量

120299

原文標(biāo)題:一文看透汽車芯片!巨頭布局技術(shù)路線全解密【附下載】| 智東西內(nèi)參

文章出處:【微信號:AItists,微信公眾號:人工智能學(xué)家】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

哪吒汽車在全球新能源領(lǐng)域的布局注入了新動能

Qorvo在SiC領(lǐng)域的戰(zhàn)略布局

汽車芯片巨頭大裁員!

小鵬汽車與大眾汽車達(dá)成電子電氣架構(gòu)技術(shù)戰(zhàn)略合作

布局集成光量子計算!本源量子和硅臻芯片達(dá)成戰(zhàn)略合作

內(nèi)外同趨 | 牽手AEye、ATI,靈途科技全球布局戰(zhàn)略啟航!

福田汽車收入持續(xù)增長,全技術(shù)路線布局加速

芯必達(dá)與上海汽車芯片工程中心簽署戰(zhàn)略合作協(xié)議

芯必達(dá)與上海汽車芯片工程中心簽署戰(zhàn)略合作協(xié)議

禾賽科技與長城汽車達(dá)成戰(zhàn)略合作,共同推進(jìn)智能駕駛技術(shù)發(fā)展

芯聯(lián)集成與理想汽車簽署戰(zhàn)略合作框架協(xié)議

國科微:將持續(xù)優(yōu)化邊緣AI戰(zhàn)略布局

特斯拉聯(lián)手臺積電布局3納米芯片,小米汽車首秀

TOPCon核心工藝技術(shù)路線盤點

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論