2018年的宏觀車市情況

2018年的宏觀車市情況

中國市場對于新生事物是有很強的接受能力,但是持續力并不好,在宏觀車市往下大潮下,新生的品牌其實比拼持續性上反而吃虧一些

2018年的宏觀車市情況

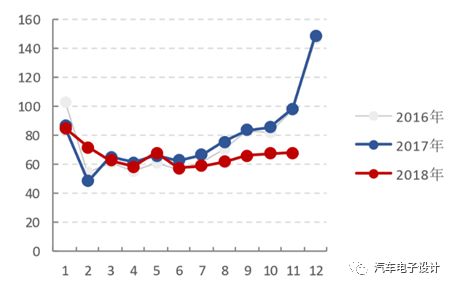

今年的車市整體都不好,我們可以看下面這個圖,11 月的整體情況,乘用車上險數為 180.27 萬輛,環比+1.9%,同比-23.9%。1~11月累計上險數為 1892.7 萬輛,同比-6.1%。各 地區普遍下滑 20%~25% ,大環境對于所有的車企,特別是自主車企就是不大好。

圖1 2016~2018 年上險數(萬輛)

長城WEY的情況

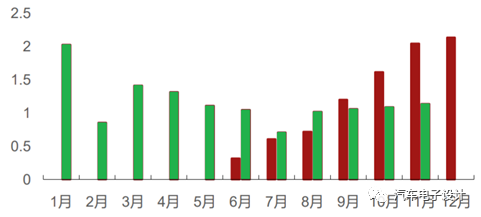

11 月份長城共銷售汽車 13.2 萬輛(+1.1%),哈弗品牌 10.6 萬輛(+9.4%), WEY 品牌銷售 1.1 萬輛(-44.4%)

圖2 長城汽車的銷量

面對車市下降,使得整體的消費能力下降,自主品牌的生存空間被壓縮了,所以我們看到目前車企需要把往上變化的邏輯講清楚,面對合資車企的車價下探,一方面把性能做出來,一方面擺脫原有的品牌形象,把加配置、供應商升級轉化為車型競爭力。這個過程是很艱難的,WEY 品牌銷量環比基本持平,連續三個月穩定在 1 萬輛,2017年下半年隨著車市的紅火持續走高,同比下降主要還是高基數的原因。

圖3 WEY 品牌的情況

如下圖所示,VV7 和 VV5 的銷量分別為 2000輛、4000 輛,,VV6 銷量為 5000 輛左右的數據。以之前非常成功的長城來說,在哈弗之上構建的WEY兩年了,如何站住是個大的學問,以出行為中心的歐拉,戰略意圖和WEY這個獲取利潤求發展的品牌是不同的,謀求中高端,是基于目標市場的實際需求。12 月 10 日 VV5 推出終結版,其官方指導價僅為 12.98 萬元,此前 VV5 的官方指導價在 15 萬元~16.3 萬元之間。相比于 VV5 兩驅的低配版本,VV5 終結版主要在輔助駕駛等配置做了調整。

圖4 WEY的各個車型的具體銷量

圍繞WEY品牌智能戰略的可行性,特別是讓車輛在可用性和高科技特性上實現升級進行,這條路其實很艱難的,一個品牌首先是要保證一定的銷量,在高中低的配置上形成差異化,然后讓客戶感受到差異。WEY這個品牌,是基于長城的整體的升級,在原有的車輛技術構建了哈弗,在上面升級和優化構成了WEY的底子,分析這里面不僅僅是供應商鏈條的升級,還有品牌定位和技術方面的考慮。其實和很多車企的朋友聊,長城在成本控制和內部的很多方面做的還是很不錯的,就是本身自主品牌能活下來就需要很大的侵略性和努力。今年WEY品牌的銷量的下降某種程度上,也是車市的反應,這需要在車輛原有的東西上去找到新的亮點。

領克的情況

吉利汽車 2018 年 1-11 月共銷售乘用車 129 萬輛,同比增長 17.9%;其中 11 月銷售乘用車 14.2 萬 輛,同比增長 0.3%。低端車市場萎縮和高級別車型降價擠壓,是吉利轎車車型面臨的最大困境;同時自主 SUV 市場增速放緩紅利期褪去,也是兩款吉利王牌 SUV 銷量下跌的原因。

領克 01 和領克 02 在 11 月的銷量分別為 5302 輛、3008 輛,環比下滑比較明顯。領克 01 的壓力來 自合資品牌緊湊型 SUV 的降價擠壓,雖然擁有沃爾沃做背書,但不少消費者對新品牌抱有觀望態度。

備注:如下圖所示,從年中一路激進9000,到現在的5300,還是掉了不少的

而跨界 SUV 領克 02 面臨合資車企新款車型如探歌等車型的沖擊,1.5T 三缸發動機仍然不能被部分消費者所接受。

新能源汽車新品牌

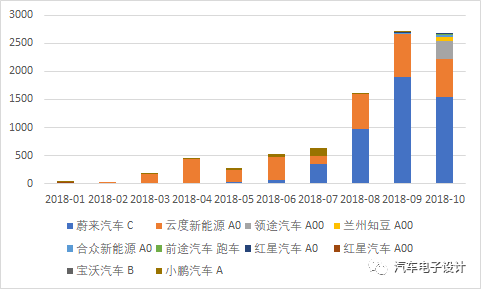

新造車勢力,在2018年是逐個進行交付了,說實話今年來談這個很難說,今年整體的新能源汽車市場飄紅,拉著整體往上。明年的情況大家都不清楚,預計明年有錢的和沒錢的新勢力肯定是冰火兩重天。品牌的立足,也需要看持續的交付情況,從2019年開始,可以對新造車企業的上牌數據進行統計,以便了解真實的車輛的情況。

小結:今年WEY、領克其實都遭受了一些向上的阻力(寶沃都已經易手了),從傳統燃油車的新品牌的樹立都如此之難,其實我想2019年對于新能源汽車新的品牌來說,這個過程也是相似的,畢竟新能源汽車的同質化更為嚴重。

-

新能源汽車

+關注

關注

141文章

10412瀏覽量

99258 -

長城汽車

+關注

關注

0文章

238瀏覽量

8044

原文標題:新生汽車品牌在2018年的發展

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年新能源汽車市場的廝殺戰:有人穩坐王位,有人破局重生

工商網監

工商網監

評論