前瞻2019全球半導體行業并購的趨勢

前瞻2019全球半導體行業并購的趨勢

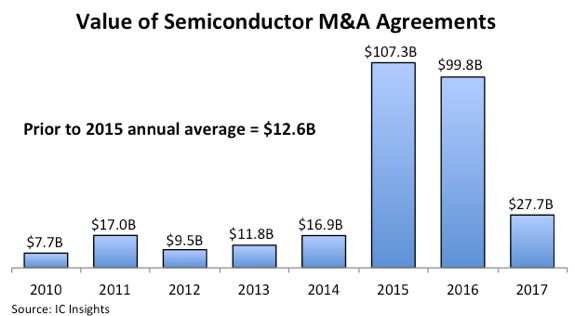

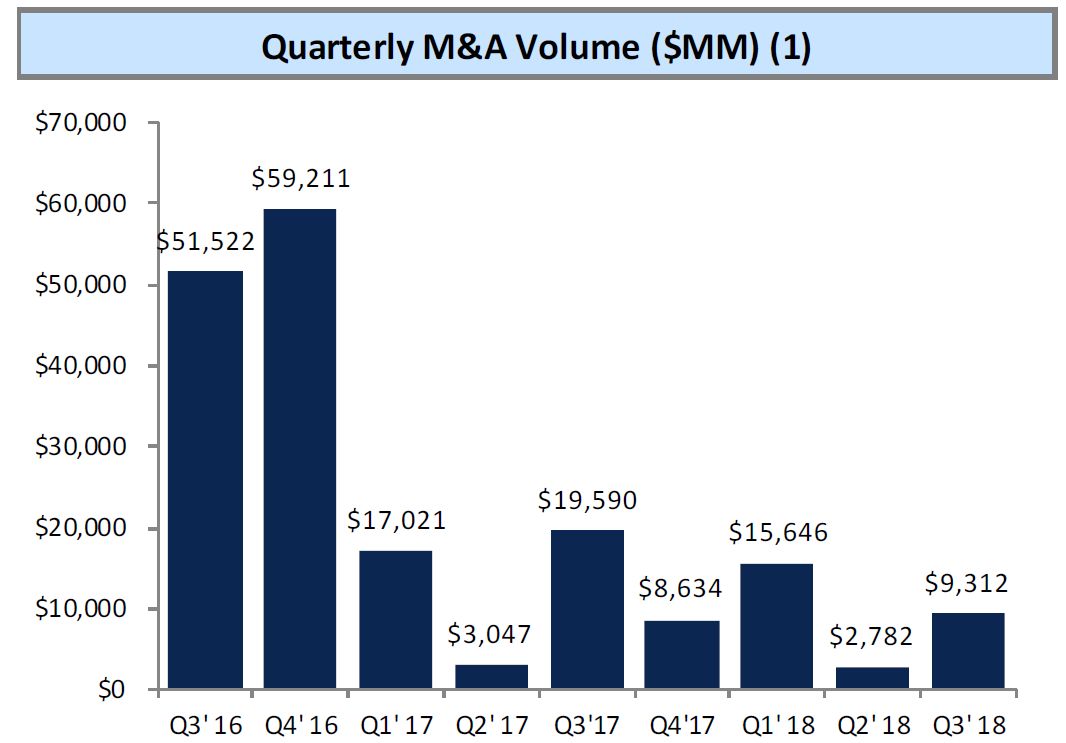

在2015和2016的巔峰之后,因為國際間政府審查嚴苛等直接原因,全球半導體并購從數量到個案金額都迅速下降。梳理2018全年發生的半導體M&A投資案,鮮少超過100億美元,基本延續了2017年的態勢。從國內到國際市場,半導體行業在今年都經歷了上半年熱火朝天、下半年寒風刺骨的兩重境遇;國際局勢錯綜復雜,在“近十年最糟糕一年”的2019,全球半導體行業并購的趨勢又將如何?本文試以PEST分析略呈愚見。

Figure 1 半導體收并購案協議總金額(2010-2017),來源:IC Insights

Figure 2 半導體收并購案協議總金額(2016Q3-2018Q3),來源:Capital IQ

一、政治因素(貿易限制、稅收政策)

出于政治考量以對壟斷和國家安全的擔憂,兩起引人注目的高額并購案在2018年皆宣告流產:博通以1300億美元巨額收購高通的邀約被美國政府一紙禁令否決,高通收購NXP的440億大單美元也未獲中國政府審批。與此同時,先后有華燦光電收購MEMSIC、聞泰科技收購Nexperia、華創收購Akrion等多宗我國企業主導的跨境半導體收購案,一時間輿論媒體紛紛打出“海外并購標桿”、“CFIUS審批首例”等字眼,群情激動。事實上,這幾起收購案都不是由我境內半導體企業直接出面完成的,其中或歷時多年曲線部署,或經過周密且繁復的資本運作,或借境外子甚至孫公司之手,等等方式,才終得見順利交割的曙光。道阻且長,欣喜固然,之余更應當低調地將成功經驗運用光大才是。

未來無論中美貿易摩擦是否確能緩和,在半導體產業已經被各國明確為戰略領域的前提下,美國對于中國的投資限制和技術封鎖必將持續。除美國以外,多國已顯保護主義抬頭之勢,國際間并購案受到的阻力必將更強;一國之內的并購雖然對于國內是集中資源、增強競爭力的模式,樂見其成,但對于別國卻是潛在威脅,仍可能面臨他國政府以反壟斷審查等為形式的阻撓。因此,未來全球半導體并購的個案規模將極大可能受到限制。

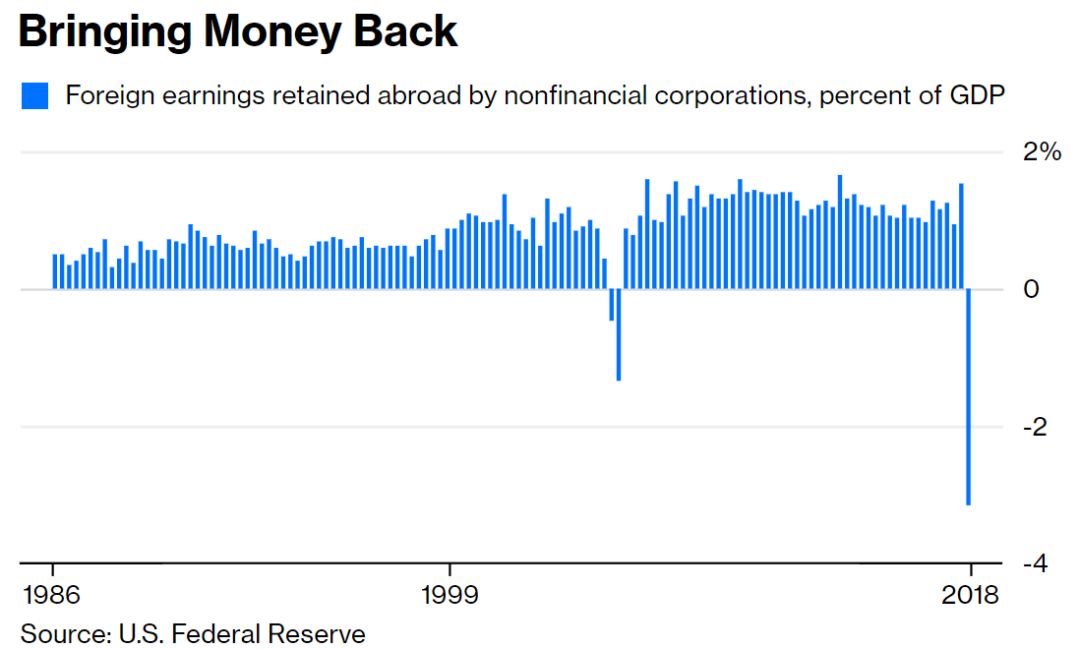

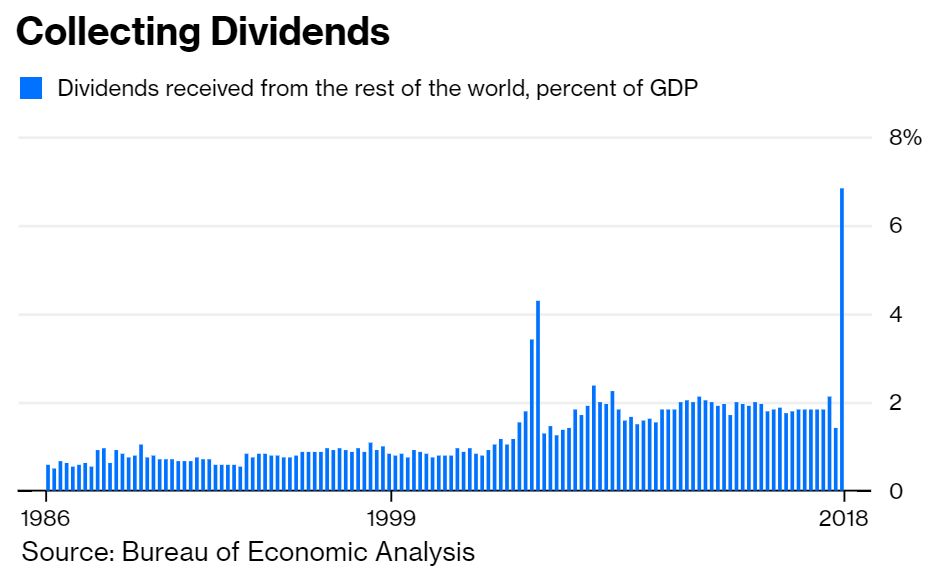

美國自2018年1月開始實施“30年以來規模最大”的稅改,英、德、法等歐洲多國更是早于美國實際啟動前就表態減稅并推進落實,日本則進一步加快了進行中的減稅步伐,此外,新興市場國家如印度、阿根廷等也公布了減稅計劃。針對企業的稅收得到不同程度的減免。以美國為例,不僅企業稅率下調至21%,還大幅取消了對海外回流利潤的征稅——對海外回流的現金只一次性征稅15.5%,對其他回流資產征稅8%。此舉吸引了大量留存在海外的利潤回流美國,僅2018年1季度,從海外回流美國的股息紅利于高達3400億美元,創紀錄高位。

Figure 3 美國非金融企業在海外留存的利潤占GDP比例,來源:U.S. Federal Reserve

Figure 4 從海外回流美國的股息紅利占GDP比例,來源:U.S. Bureau of Economic Analysis

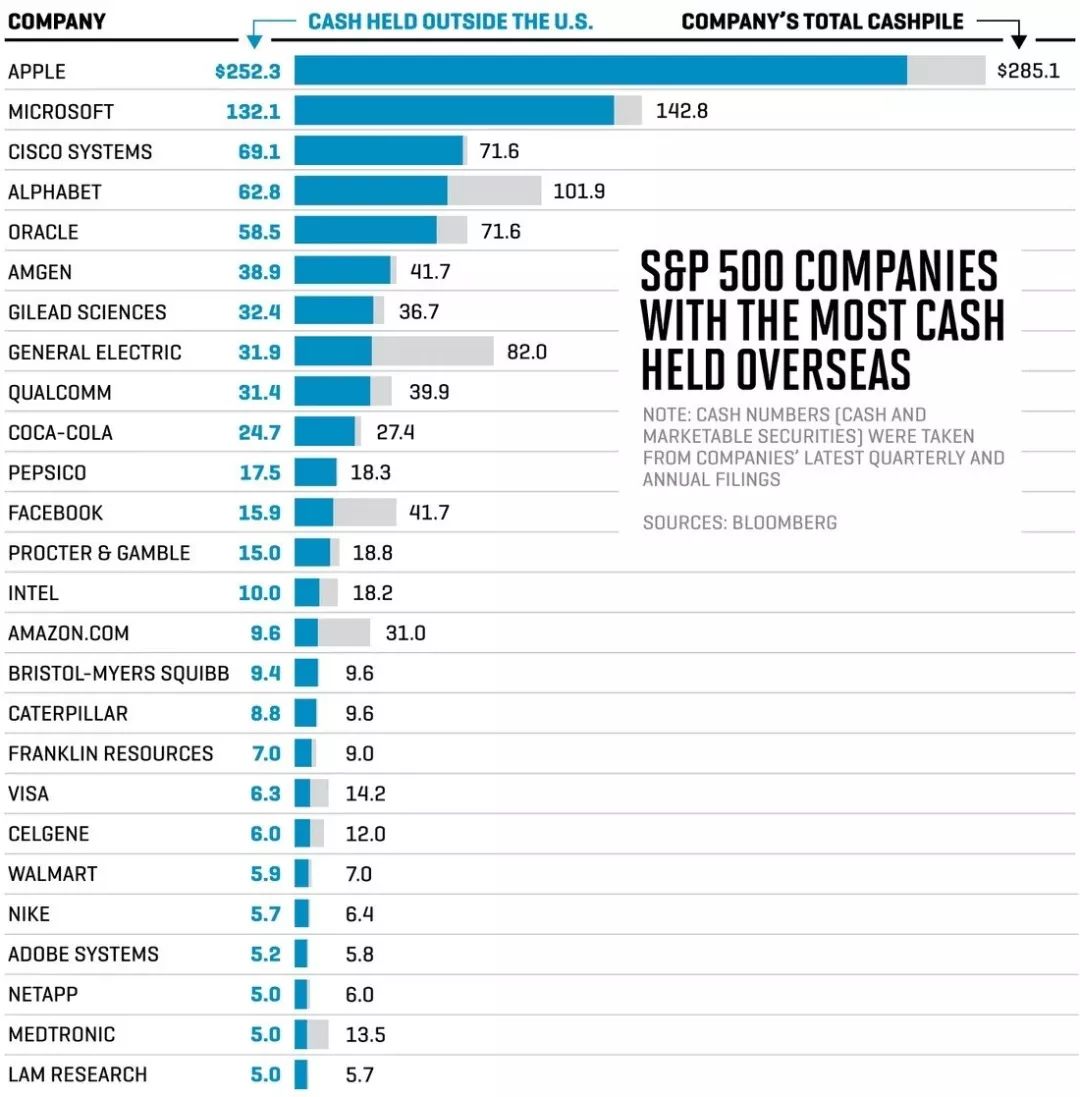

據美國美林銀行的調查顯示,42%的企業計劃將回流現金用于收并購;美聯儲數據也支持了這一點,非金融企業的資本支出在2018年一季度增長了140億美元(環比增幅3%)。美國企業在海外的現金分布集中于龍頭科技股公司手中,其中尤以電子信息半導體企業為主,如蘋果、微軟、高通、英特爾等等。半導體產業已然高度集中,巨頭多已完成對自身意義重大的收并購,并購標的所剩無幾,更進一步的強強整合將極度考驗收購方的現金狀況。半導體企業手握現金的大量增加,無疑對于未來收并購的開展是一大利好因素。

Figure 5 標普500中擁有海外現金最多的企業,來源:Bloomberg

二、經濟因素(經濟增長、利率、匯率)

從整體的發展趨勢來看,收并購案的數目與金額變化,與宏觀經濟年景是高度正相關的;同時,因為協議至交易最終完成存在時間差,收并購的頹勢要較經濟下行晚一些呈現。2018年,從美股三大指數到MSCI新興市場指數,從各國債券到原油Bitcoin,都價值損失驚人;如果只看市場表現,全球經濟正在邁向一場衰退。貿易摩擦風險加劇,美元持續強勢,新興市場貨幣大幅貶值、不少國家已出現嚴重金融危機,2019年全球經濟放緩基本為定局,各行業要進行大手筆的資本運作,自然會更為審慎。

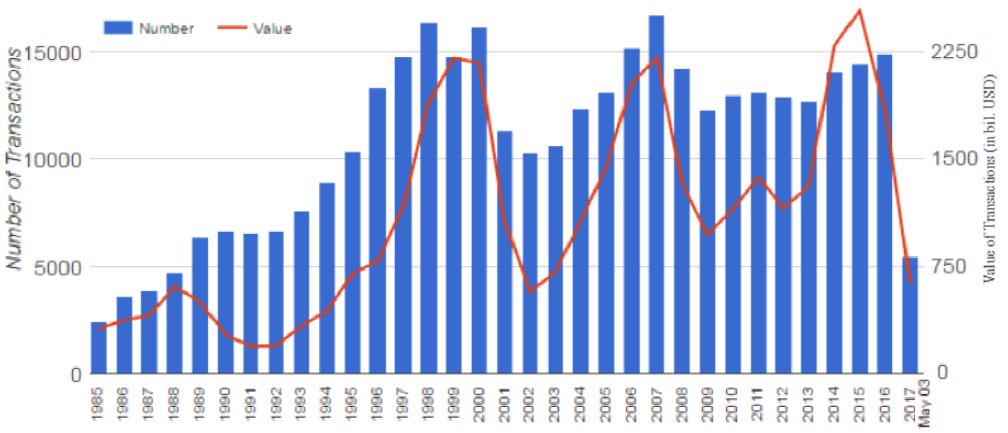

Figure 6 美國收并購案數目與金額變化曲線(單位:十億美元,1985-2017Apr),來源:Factset

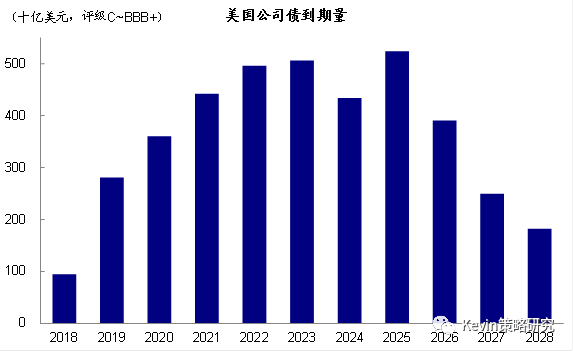

美元已再次進入加息周期,迫于資本外流的壓力,各國央行也可能收緊之前的貨幣寬松政策。半導體是資本高度密集型的產業,業績不景氣的企業對資本、尤其是現金的需求會更勝從前,就將促生收并購的契機。以2018年Microchip收購Microsemi一案為例,合并后,公司資產負債表中的現金依靠新信貸額度與擔保債券得到巨大改善,Microsemi先前未償還的債務也于交易完成時一并結清。未來幾年,美國公司債的到期量逐漸攀升,若半導體傳統企業不能及時開拓新增長業務,而受困于宏觀經濟形勢,則很可能成為收購待沽標的,喜憂難測。(大膽設想一下,效仿韓國半導體逆周期投資的操作,趁經濟低潮期企業估值偏低、銀行信貸利率尚低,正是可以大舉收購關鍵企業之際,近日宣布破產的Mapper或是不錯的標的)

Figure 7 2018-2028年美國債到期量(十億美元,評級C~BBB+),來源:中金公司

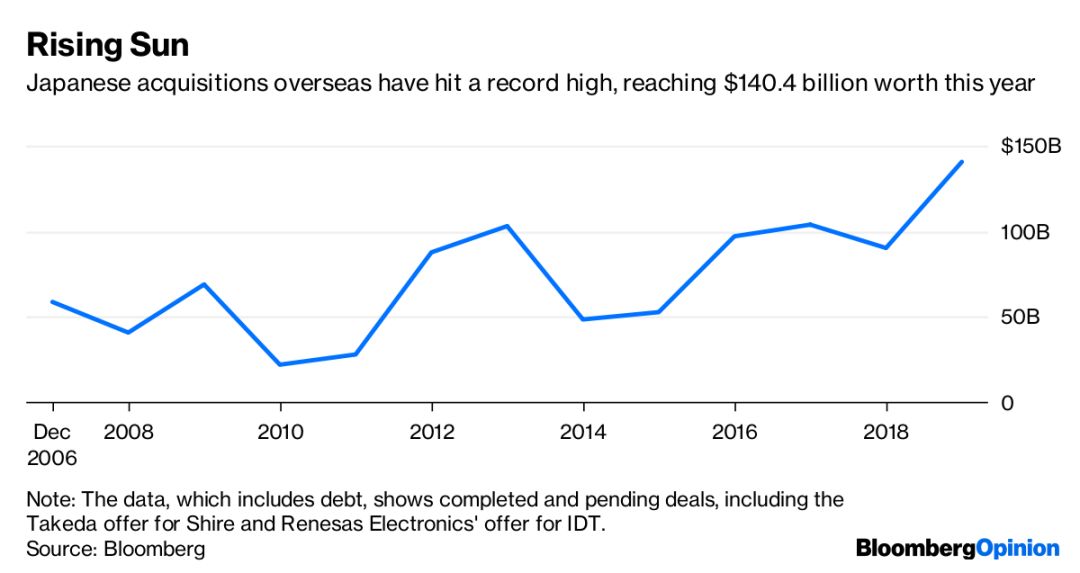

美元走強從另一方面也將推動半導體收并購:美元對歐元等其它貨幣的匯率一再上升,無形中令美國半導體企業跨境收購的資本實力增強。與之類似,日元作為避險貨幣,在經濟不確定期會兌美元升值,這一態勢在2018年日本半導體企業頻頻海外收購以復興本土電子產業的計劃中,也起到了推波助瀾的作用。當然,如果預期本國貨幣會持續走跌,盡早采取海外投資的方式增值,對于提振產業收購也不失為無心插柳之舉。

Figure 8 2018年日本海外收購高達1404億美元,來源:Bloomberg

三、社會因素(文化觀點、人口成長)

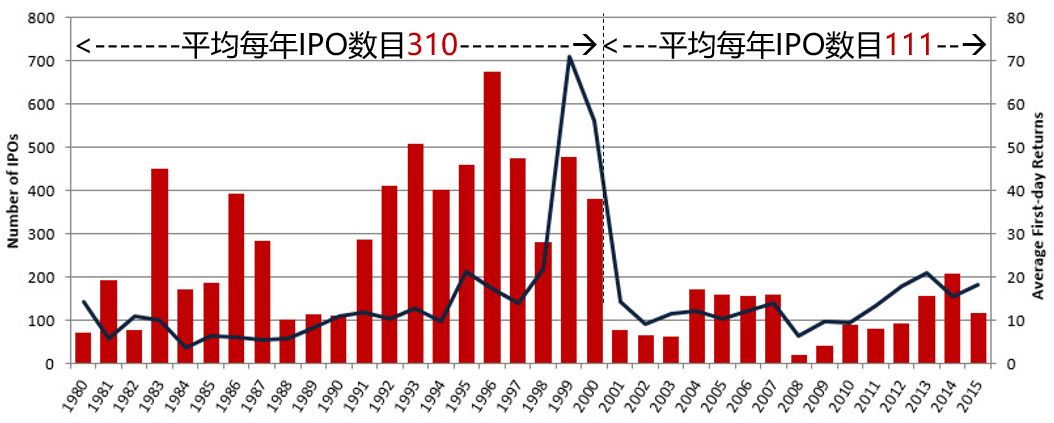

IPO上市或被收購是創業公司實現流動性的兩種機制,與之相關在創業文化上一直存有兩種觀點:一者往往視賣公司為失敗,一定要持久保有獨立經營;另者則更為接受賣公司和連續創業者。例如,深鑒科技被Xilinx收購,國內輿論就曾唏噓不已。事實上,具體情況具體分析下這兩者肯定各有利弊,而一個直觀的趨勢就是,在高科技領域被收購已成為了相對更為主流的選擇。

Figure 9 美國IPO企業數與上市第一天的平均漲幅(1980-2015),來源:Kauffman

半導體企業原本就非常依賴產業生態發展,當前的新技術創業公司,如AI和物聯網等領域,多是要賦能傳統行業場景,因此存在被傳統企業青睞收購的天然特質;其次,隨著先進技術節點的推進,半導體領域企業的研發成本與周期(難度)都是迅速增加,商業成功的不確定性大大增加,IPO遙不可及倒不如被收購,整合到強大體系內確保穩健發展來得實際。2018年,英特爾收購了一家成立于2015年、核心團隊僅7人的初創公司Vertex.AI——后者專注開發人工智能模型組件,短期內無法獨立建立商業模式實現盈利,通過此次收購,英特爾則獲得了一支經驗豐富的團隊和知識產權,可進一步實現邊緣計算的靈活深度學習。未來,越來越多類似的技術型初創公司,可能為半導體產業收并購的發展創造亮點。

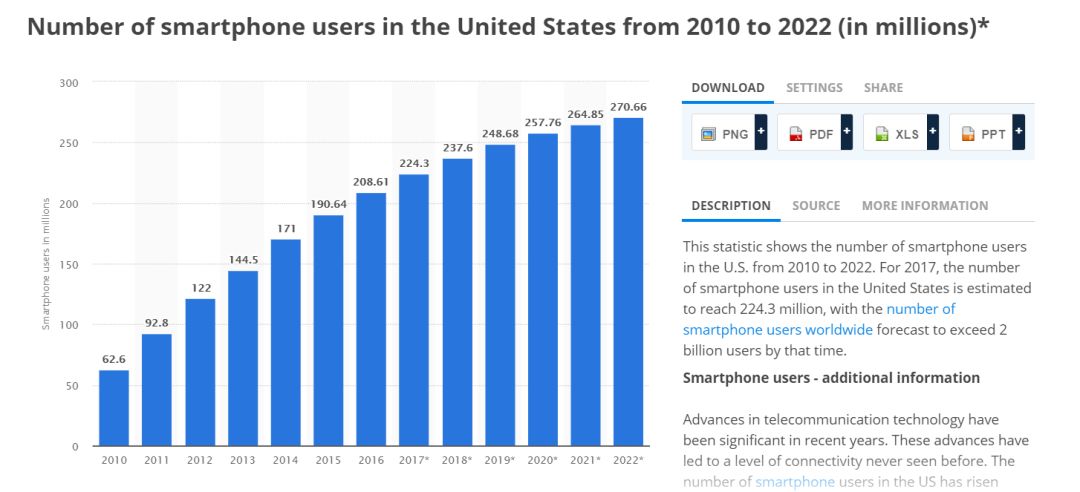

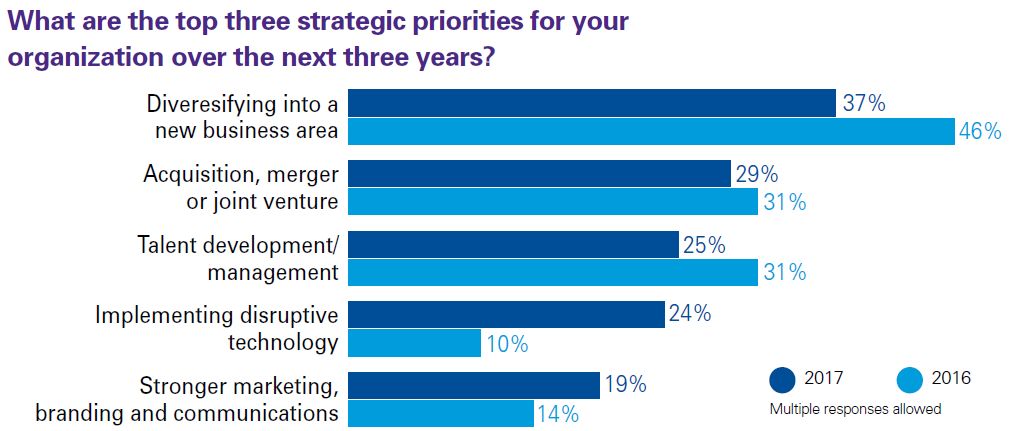

進入2019年后,人口與流量紅利褪盡,半導體周期的推動力停頓,需要5G、物聯網、AI等新興行業落地,才能成為下一輪半導體發展引擎。企業在布局新領域、拓展公司業務多樣化時,收并購通常是首要考慮的方式——據畢馬威一項調查表明,相當數量的半導體企業,尤其是行業領先者仍然視交易為近期增長的必要條件,以及助力芯片制造商在產業變革中保持領先的重要戰略。基于這個因素判斷,未來半導體產業的收并購必將持續。

Figure 10 美國 銷售至終端用戶的智能手機數量(2010-2020),來源:statista

Figure 11半導體企業戰略優先級,來源:KPMG Semiconductor Outlook 2018

四、科技因素

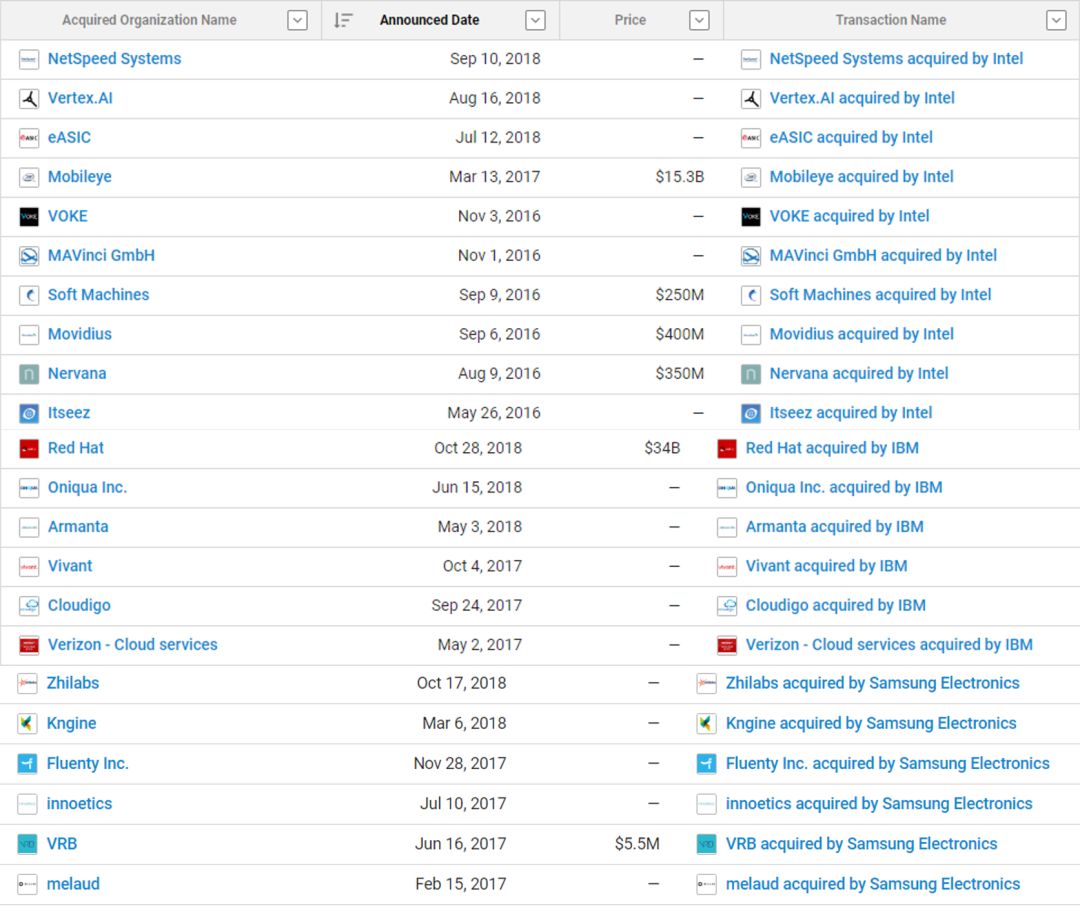

摩爾定律走到盡頭,半導體領域尋求新技術發展方向的突破,在Beyond CMOS路徑上,新架構、新材料和新工藝的重要性日益凸顯,新技術不斷發展并以驚人的速度出現,傳統半導體企業及時跟進最快捷的方式就是將成熟團隊或企業收編旗下。梳理行業巨頭近年的收并購案,也印證了這點。

Figure 12 英特爾、IBM和三星近年主要收購的公司,來源:crunchbase

雖然,受累于宏觀政治與經濟局勢的不確定性,但個人認為:盡管個案規模較難突破,或出于抱團取暖或逆勢蓄力或迎來產業新機遇,未來幾年預計半導體企業收并購還將有一波浪潮涌現。

-

微軟

+關注

關注

4文章

6565瀏覽量

103952 -

半導體

+關注

關注

334文章

27003瀏覽量

216268 -

蘋果

+關注

關注

61文章

24348瀏覽量

196827

原文標題:2019半導體并購趨勢預測

文章出處:【微信號:sensors-iot,微信公眾號:sensors-iot】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

鼎華智能戰略并購品微智能:深耕半導體,共赴數智工廠“芯”辰大海

全球半導體行業并購報告:2024年3月,241起交易,總金額達435億美元

全球半導體并購報告:2024年2月,186起并購交易,總額超204億美元

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

2024年全球半導體行業10大技術趨勢

2023年的半導體并購,慘不忍睹

并購、擴產、合作——盤點2023年全球第三代半導體行業十大事件

2023年11月全球半導體行業總銷售額480億美元

半導體行業產業趨勢詳細報告

2023年半導體企業相關收購案有哪些?

工商網監

工商網監

評論