PCB行業投資的核心邏輯

PCB行業投資的核心邏輯

競爭激烈的PCB行業

回到5G產業鏈條,我們走到了前端的上游,也就是基站端通信設備的上游,即PCB印制電路板產業,PCB在電子設備中起到支撐、互連部分電路元件的作用。在梳理產業脈絡的過程中,我們發現處在這個鏈條上的A股上市公司遠遠多于其于鏈條公司的數量,不包括***PCB企業共計16家。

嚴格來講生益科技不完全是PCB制造公司,其營收常年80%以上為覆銅板與粘結片,而這正是PCB核心原材料,其成本占到20%-40%。

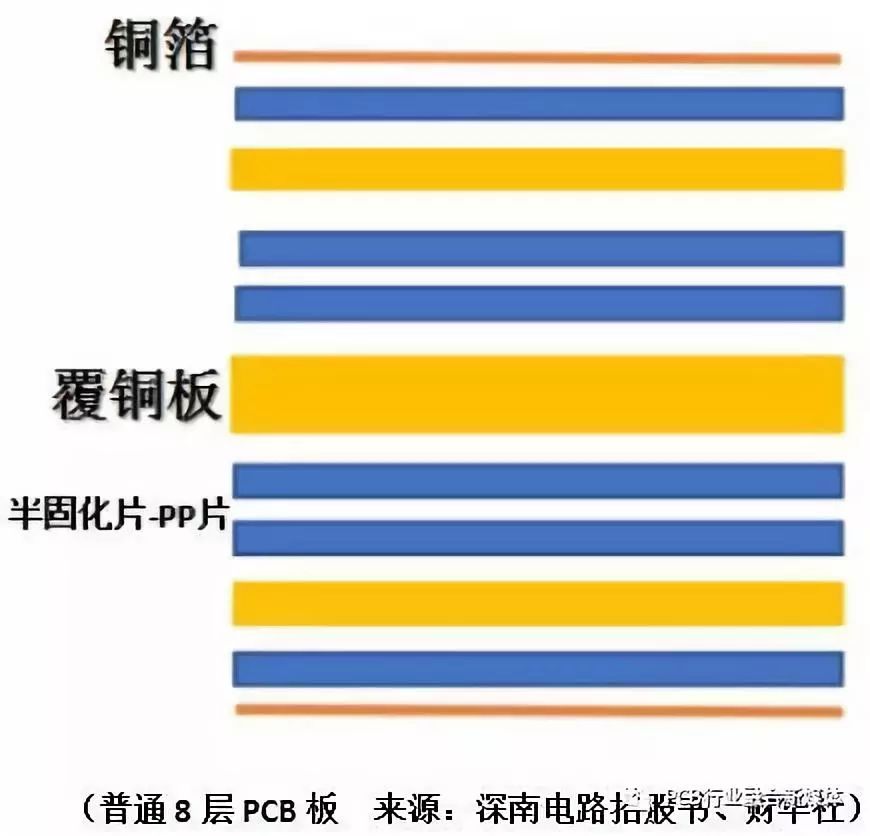

以普通8層PCB板為例,從其厚度占比可以非常直觀地了解PCB原料成本的分布情況。這也是為什么生益科技毛利率雖然常年處于20%以下但歸屬母公司凈利潤的復合增速(2014-2017年度為27.8%)在PCB企業中處于前列的原因。

PCB行業投資的核心邏輯

除此之外,其前提條件必須是中國PCB產業繼續維持增長,實際上這是對PCB行業公司投資的核心邏輯之一。盡管從全球PCB產值來看,其在2014年已達到4年以來的最高點,但是隨著各國產業的調整以及對環保的重視,PCB產業自然而然地就逐漸轉移到低成本的中國。

盡管2016年PCB產值觸底以來全球市場每年的增量并不大,大概2-3個點的增幅,但除中國以外的其它國家、區域每年平均衰退5個點左右,所以內資PCB擴產的量其實還遠遠不夠退出的產能。

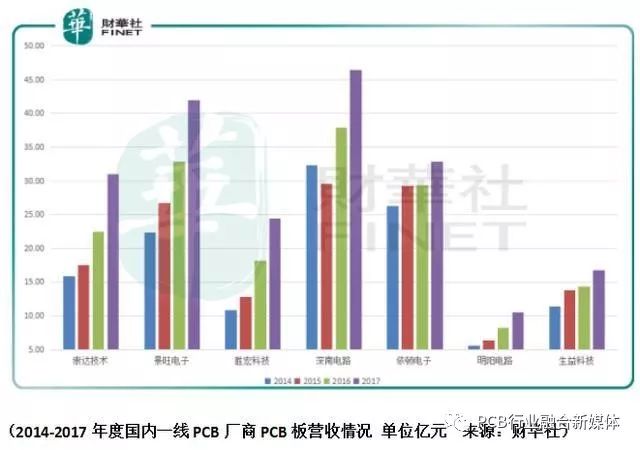

這一點從中國PCB貿易順差逐漸修復并得到促進的數據可以佐證。既然未來主要的市場增量來自于結構性訂單轉移,那么相較于2017年營收達到240億、143億的***PCB龍頭企業臻鼎與興欣電子,國內處于營收一線的廠商在2017年只達到40億左右的水平,這意味著空間。

綜合觀察,2014-2017年度PCB板平均營收復合增長達到了20%,平均歸屬母公司凈利潤的復合增速達到了27%。從結果導向反推PCB板結構性訂單轉移蠶食***、日韓等海外市場這一核心邏輯是相符的。

核心邏輯的另一點來自于國內一線PCB廠商的技術升級。但是從上述PCB廠商的研發占比的情況來看,并沒有一家廠商處于優勢地位,其近4年以來的平均投入都接近在5%左右。但是從已授權發明專利數量來看,深南電路、崇達技術、景旺電子、勝宏科技分別持有203、55、49和35個專利數處于國內第一梯隊。

(PCB產品種類 來源:崇達技術、財華社)

而專利的投入集中在PCB硬板技術的推進上,從多層板、HDI板再發展到類載板,我們可以簡單理解為板的厚度越來越薄,這樣才可以給其余器件騰挪更多的空間。蘋果在2017年發布的的iPhoneX,相較于iPhone8內部空間不變的情況下通過任意層HDI板的組合使得主板縮小了30%。而類載板(Substrate-Like PCB,簡稱SLP)在HDI技術的基礎上,采用M-SAP制程,進一步將線寬/線距從HDI的40/40微米縮短到30/30微米。

從這一點來看PCB板行業并不是大眾簡單認知的低端制造,相反卻有很大技術發展空間以及研發提升空間。正常而言,同樣技術水平的線路板一般而言每年降價5%左右,但是國內一二線的板卡廠商的平均價格不僅沒有下降,部分廠商的毛利率還在逐步提升,這也從側面佐證了這些廠商的產品規格與品質都在提升。

除了產業轉移、PCB技術升級之外,最后一個核心邏輯就是大家熟悉的5G商用推動PCB更新換代。從源頭上由于傳統FR-4板材無法滿足5G所要求的指標參數,需要使用高頻高速板材,而高頻高速PCB板對覆銅板性能提出了更高的要求,這也給生益科技帶來了更多的機會,其目前覆銅板性能所提供的參數僅次于高頻PCB領域的龍頭羅杰斯。

-

pcb

+關注

關注

4318文章

23022瀏覽量

396420 -

產業鏈

+關注

關注

3文章

1350瀏覽量

25667 -

5G

+關注

關注

1353文章

48380瀏覽量

563443

原文標題:10倍行業增速,競爭激烈的PCB行業誰是龍頭?

文章出處:【微信號:cpcb001,微信公眾號:PCB行業融合新媒體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

推動PCB行業變革的未來趨勢

PCB行業典型DFM實踐 PCB先進設計實踐讓效率倍增

數字系統的核心:邏輯門電路

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

小米汽車五大核心技術相關投資分析

保時安科技獲數千萬元戰略投資,以傳感器為核心

保時安科技獲數千萬元戰略投資,以傳感器為核心

東威科技:PCB行業目前有回暖跡象,PCB設備有批量訂單進入

2024年工業行業轉型展望

宗偉實業已與上市公司金信諾集團宣布達成PCB工廠投資協議

走進PCB世界:生產設備及投資成本深度剖析!

PCB行業發展趨勢分析

硬科技對談:硬科技領軍者的“硬核”初心與行業投資底層邏輯

工商網監

工商網監

評論