") 功率MOSFET的技術和市場及發(fā)展等資料的詳細分析

功率MOSFET的技術和市場及發(fā)展等資料的詳細分析

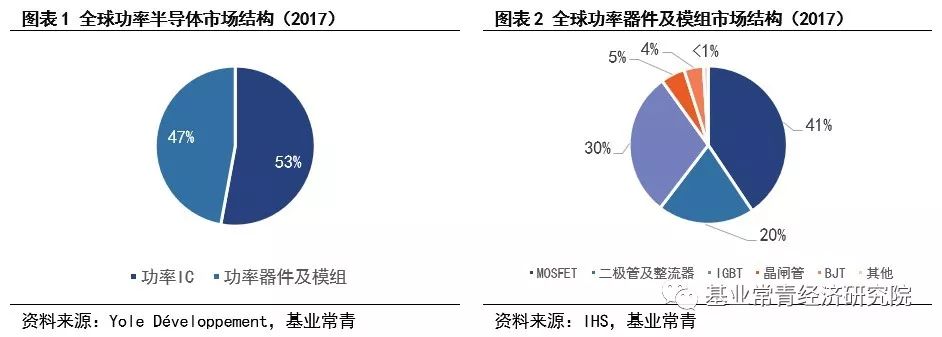

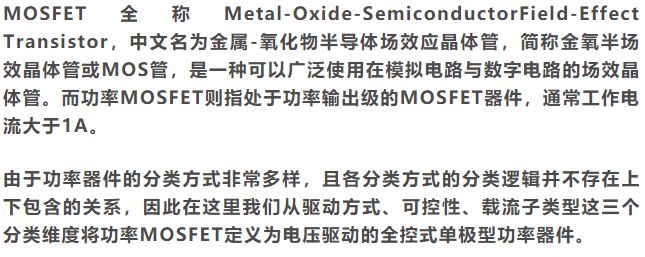

根據(jù)IHS及Gartner的相關統(tǒng)計,功率MOSFET占據(jù)約40%的全球功率器件市場規(guī)模。

可以發(fā)現(xiàn),功率MOSFET的電壓驅(qū)動、全控式和單極型特性決定了其在功率器件中的獨特定位:工作頻率相對最快、開關損耗相對最小,但導通與關斷功耗相對較高、電壓與功率承載能力相對較弱。

寬禁帶半導體材料迭代引領功率MOSFET性能演進

根據(jù)載流子種類與摻雜方式,MOSFET可以被分為4種類型:N溝道增強型、N溝道耗盡型、P溝道增強型、P溝道耗盡型。

由于功率MOSFET往往追求高頻率與低功耗,且多用作開關器件,因此N溝道增強型是絕大多數(shù)功率MOSFET的選擇。

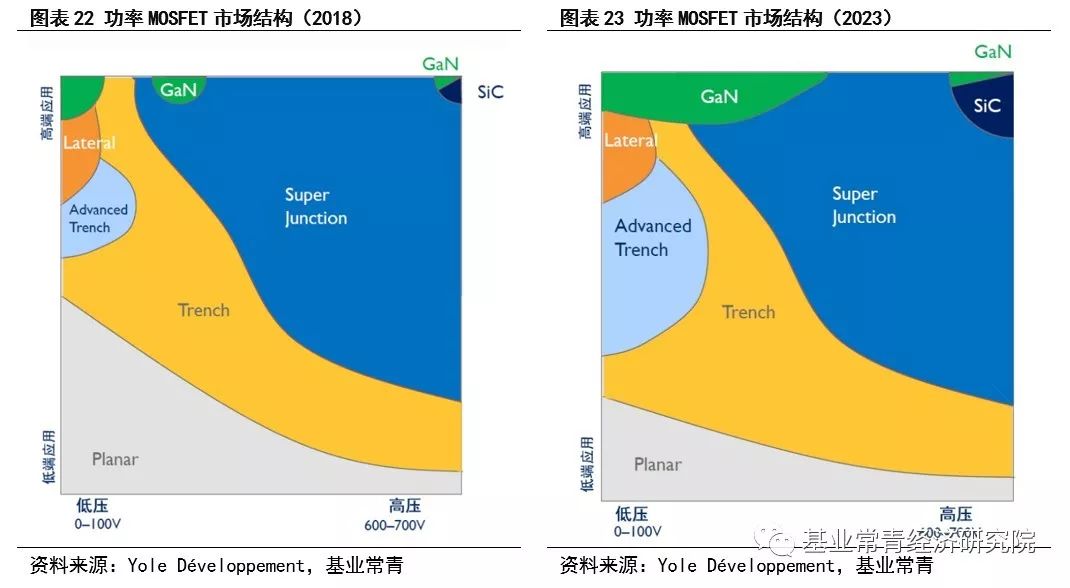

目前,市面上的主流功率MOSFET類型主要包括:由于技術變化形成的內(nèi)部結(jié)構(gòu)不同的Planar、Trench、Lateral、SuperJunction、Advanced Trench以及由于材料迭代形成的半導體材料改變的SiC、GaN。其中盡管材料迭代與技術變化屬于并行關系,比如存在GaN Lateral MOSFET,但就目前而言,由于寬禁帶半導體仍處于初步發(fā)展階段,所有面世的寬禁帶MOSFET的性能主要由材料性能決定,因此將所有不同結(jié)構(gòu)的GaN MOSFET和SiC MOSFET 分別歸為一個整體。

受益于世界的電動化、信息化以及對用電終端性能的更高追求,預計2022年功率MOSFET全球市場規(guī)模可達億85美元

而這8個行業(yè)的主要增長動力,又主要源于三個趨勢:電動化趨勢、信息化趨勢以及對用電終端性能的更高追求趨勢。

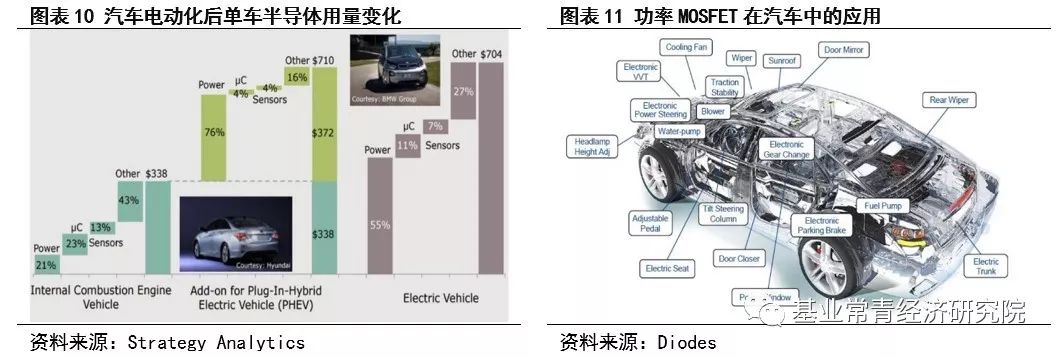

電動化趨勢主要影響汽車電子以及工業(yè)這兩個行業(yè),汽車行業(yè)的電動化無疑是當今世界電動化最顯著的一個特征,這既源于汽車行業(yè)每年全球近1億量的產(chǎn)銷量規(guī)模,也源自于汽車電動化后3-4倍的功率半導體用量規(guī)模增長;而工業(yè)則主要因為電動化帶來整體用電量的提升,從而帶動包括電源、太陽能逆變器等電力傳輸領域行業(yè)的增長。

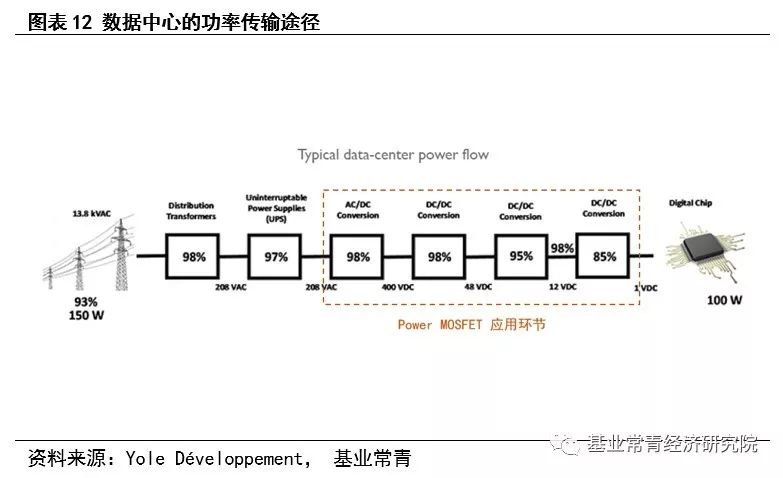

信息化趨勢主要影響無線設備、計算存儲以及網(wǎng)絡通訊這三個行業(yè),就未來世界的趨勢而言,無論是物聯(lián)網(wǎng)或是AI,本質(zhì)上都離不開更大程度上數(shù)據(jù)的收集、計算與傳輸,而數(shù)據(jù)量的增加,必將帶來用電量與用電設備的增加,從而提高在這些設備中會被主要使用的功率MOSFET的市場空間。

受益于電動化、信息化以及對用電終端性能的更高追求帶來的新增市場以及供需格局帶來的價格變化,結(jié)合IHS、Yole Développement的相關測算,我們預計功率MOSFET市場在2018年將略高于2017年12%左右的增長速度達到13%,在2019年由于挖礦機、智能手機等下游行業(yè)的需求不振維持市場規(guī)模不變,在2020年以后由于物聯(lián)網(wǎng)、AI、5G等信息產(chǎn)業(yè)的興起回升至4%的年化增長速度,至2022年實現(xiàn)約85億美元的市場規(guī)模,對應的復合年增長率為4.87%。

長期來看,恒逐峰者可覽眾山

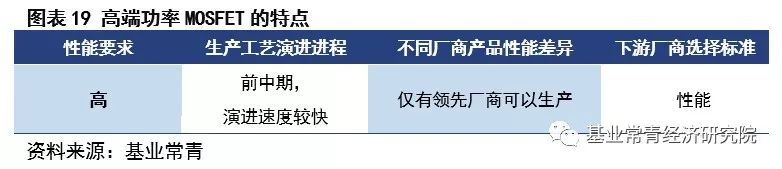

低端控本高端重質(zhì),生產(chǎn)工藝演進進程決定功率MOSFET不同層次

由于功率半導體是一個需求驅(qū)動型的行業(yè),因此,在將各類型的功率MOSFET分層來討論未來的結(jié)構(gòu)趨勢時,我們更傾向于通過生產(chǎn)商與下游的關系將不同的功率MOSFET比較抽象地分為低端、中端和高端,而不依據(jù)功率密度的大小或功耗的多少來劃分。

一般來說,低端層次的功率MOSFET所滿足的性能要求相對較低、容易達到,且這種MOSFET面臨著無從繼續(xù)進行生產(chǎn)工藝演進,或者對這種MOSFET進行生產(chǎn)工藝演進帶來的成本超過了其相對于更先進MOSFET的使用成本優(yōu)勢。

對應到生產(chǎn)商的層面,我們認為該層次的功率MOSFET領先生產(chǎn)廠商生產(chǎn)工藝演進已經(jīng)停止,絕大多數(shù)市場參與者的產(chǎn)品性能差異性小,此時價格成為下游廠商選擇產(chǎn)品的主要原因。

因此我們認為,上下游與不同功率MOSFET的不同關系,本質(zhì)上是由于生產(chǎn)工藝演進進程(等價于該MOSFET領先廠商的生產(chǎn)工藝演進進程)的不同而導致的。

其中由于下游廠商不同的選擇標準,各類MOSFET部門的核心競爭力也各不相同。對于低端功率MOSFET部門而言,由于下游廠商僅關注價格,成本控制能力成為核心競爭力;對于高端功率MOSFET生產(chǎn)部門而言,自然高品質(zhì)產(chǎn)品的生產(chǎn)能力成為核心競爭力;而對于中端功率MOSFET部門而言則比較復雜,由于價格和性能對于不同下游廠商的重要性動態(tài)變化,在產(chǎn)品性能與價格均具備一定市場競爭力的前提下,渠道能力決定了企業(yè)能找到多少與自身產(chǎn)品匹配的下游客戶,從而決定了營收規(guī)模,成為核心競爭力。

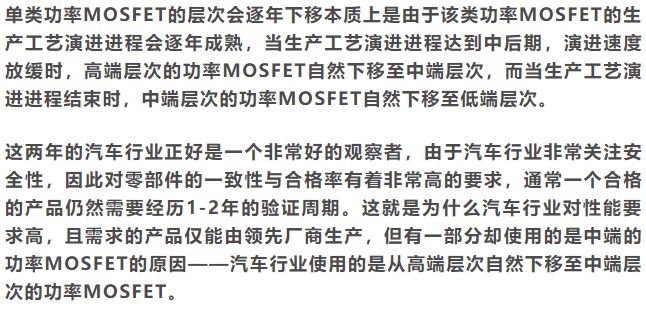

長遠來看單類MOSFET產(chǎn)品層次會由高端向低端逐年下移,研發(fā)實力為功率MOSFET企業(yè)核心競爭力

在前面,我們根據(jù)不同功率MOSFET的行業(yè)特性與上下游關系將功率MOSFET分為了低端、中端和高端三個層次,并總結(jié)了三個層次分類的本質(zhì)原因是由于生產(chǎn)工藝演進進程的不同,以及三個檔次產(chǎn)品分別的核心競爭力。

但是功率MOSFET產(chǎn)品的核心競爭力與功率MOSFET企業(yè)的核心競爭力存在著較大的差別。同樣有兩點原因:1.對于一家功率MOSFET企業(yè),很少有只生產(chǎn)一種層次的功率MOSFET產(chǎn)品。2.單類功率MOSFET的層次會由高端向低端逐年下移。

同時,我們認為功率半導體行業(yè)會因為社會電氣化程度的加深對功率半導體提出的更高需求,而不斷追求著更好的性能。因此,高端層次將不斷涌現(xiàn)新的功率MOSFET類型(直至功率MOSFET結(jié)構(gòu)被別的功率半導體結(jié)構(gòu)替代),而低端層次性能較差的功率MOSFET類型的市場空間將不斷被壓縮。

Yole Développement也曾給出預判,未來五年會出現(xiàn)三個比較明顯的結(jié)構(gòu)變化趨勢:Trench MOSFET將從中端下移至中低端,替代部分Planar MOSFET的低端市場,Advanced Trench(如SGT等)MOSFET將徹底下移至中端,替代Trench MOSFET在低壓領域的中端市場,寬禁帶(SiC、GaN等)MOSFET將更為廣泛地占據(jù)高端市場。

因此我們認為從長遠看來,研發(fā)實力為功率MOSFET企業(yè)核心競爭力。

-

MOSFET

+關注

關注

146文章

7101瀏覽量

212777 -

半導體

+關注

關注

334文章

27063瀏覽量

216490 -

AI

+關注

關注

87文章

30239瀏覽量

268475

原文標題:干貨 | 功率MOSFET見過嗎?看懂其市場、技術、發(fā)展

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

功率MOSFET技術提升系統(tǒng)效率和功率密度

詳細分析stm32f10x.h

詳細分析了VTIM和VMIN的功能

焊接技術詳細分析

大屏幕顯示技術的發(fā)展趨詳細分析介紹

物聯(lián)網(wǎng)的產(chǎn)業(yè)生態(tài)是怎樣的詳細分析概述

MOSFET的驅(qū)動技術詳細資料講解

基于Boonton功率表的脈沖射頻部件及系統(tǒng)的詳細分析

詳細分析MOSFET開關過程米勒效應的影響

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論