預測2019年全球半導體市場發展趨勢

預測2019年全球半導體市場發展趨勢

2018年對我國半導體產業來說是不平凡的一年,受中美貿易摩擦以及中興、華為等國際事件的影響,對全球產業都呈現出較大的影響。那么2019年全球半導體產業又將呈現什么樣的發展趨勢呢?接下來有請CINNO首席半導體產業分析師楊文得帶來《2019年全球半導體市場趨勢觀察》的主題演講。

2019年1月11日,由CINNO主辦的“重塑產業? 聚焦中國光電供應鏈——2019華商科技年會”在蘇州金雞湖畔洲際酒店隆重舉行。下午的論壇環節,CINNO首席半導體產業分析師楊文得為大家帶來《2019年全球半導體市場趨勢觀察》的主題演講。

以下為演講實錄:

大家下午好,我在CINNO負責半導體調研部分。大家知道半導體是一個非常龐大的市場,今天針對幾個CINNO比較專注做的范圍跟大家做一個比較簡短的分享。

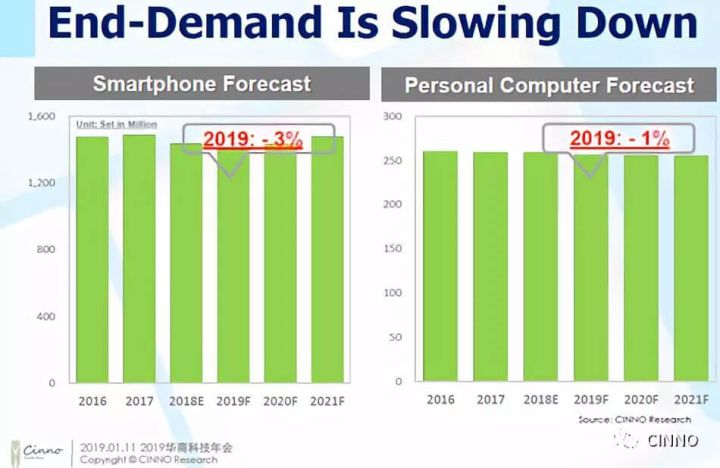

半導體其實最關心的是終端需求的變化,剛剛也如同市場部總監鮑女士講的,2019年在中美貿易摩擦還有原本經濟就出現下滑的情況下,整個全球的智能手機2019年會下降3%,進入到2016年、2017年、2018年、2019年,在智能手機上面的創新不足的情況下,我們發現就連龍頭的三星電子的智能新手機,他們從去年開始到明年幾乎是以5%到8%的速度下滑,所以看到智能手機已經面臨比較嚴峻的考驗。

個人電腦也遇到一樣的情況,消費型的電腦目前很多的功能都能夠用平板或者手機就去解決它,商用的部分也變的混沌不清,電腦的成長是一個非常平緩的市場。明年個人電腦大概也會比今年下滑1%。

平板部分在座有很多人應該都沒有,最主要是因為大家現在的智能手機已經到5.5寸到6寸了,已經可以取代PAD了。所以我們預期明年下滑幅度會達到9%到10%。唯一的亮點就是在Server的部分,它的成長還在持續,所以2019年Server的成長大概會達到4%。在整個End里面2019會是比較嚴峻的情況,半導體要怎么樣看它的趨勢呢?

我們剛剛看到不管是IDM廠還是封裝廠,智能手機現在已經達到15億只以上,不管是AP組芯片或者是相關的應用,都是非常龐大的體量。基本它們現在智能手機相關的營收占了非常高的比重。三星因為它基本就以三星電子為主,我們看到前幾家大家都已經超過50%或者接近,如果今年智能手機的成長面臨遲緩的話,那么比重越高的廠商就會遇到越大的阻力。這也是為什么半導體廠商從去年開始他不斷的要去淡化在智能機上面的比重,慢慢的朝向其他的IC,比如跟(英文)相關,或者跟AI、IoT或者車用相關,他想要降低智能手機的比重也是在于這個原因。

全球的半導體產值其實都呈現穩定增加的態勢,在2017年、2018年,特別是因為存儲報價呈現大幅上揚的態勢,使得整個半導體的產值有很顯著的跳升。

今年半導體廠商,特別在上半年可能會經歷一個比較大的庫存調整期,再加上今年的存儲會是一個比較不好的情況,所以其實今年整個半導體的產值會比去年增加4個百分點左右。也因為像很多新的中資的興起才能讓整個產業維持比較緩步上升的階段,所以我們認為500個億美金的產值還是很有機會在2019年達到的。

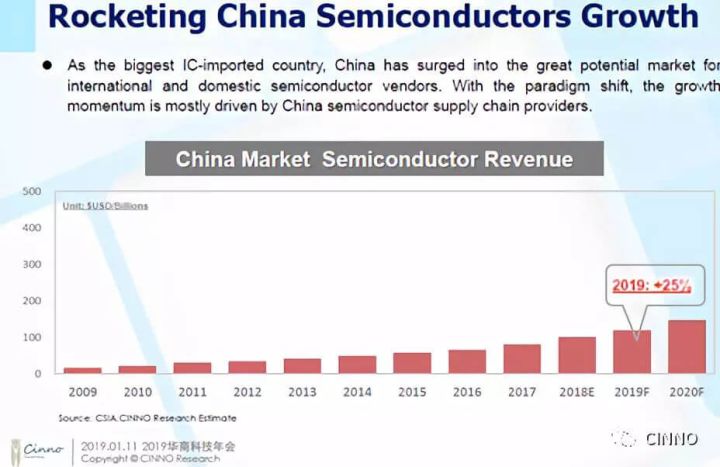

對于國內市場可以看到,包括外商在這邊投資的,國內市場還是非常蓬勃的,2019年包括外商也在持續擴張,增加投資,會比去年增加25%左右。如果以比重來看的話,分成設計、制造跟封測,國內在成長上面就沒有辦法像成長力比較大的中段的IC制造或者上游的IC芯片。如果我們用十年的年復合增長率來看的話,在中國IC設計的產值上面來講,它的成長率是遠高于IC制造或者IC封測的部分。所以國內很多IC公司不斷的興起,也會給半導體產業帶來更大的助力。

之前大家都談到這個問題,所謂的大硅片可能會有缺貨的情況。這個問題在去年也有遇到這樣的情況,特別是在8寸的晶圓跟12寸的晶圓。在過去的十年以來,整個大硅片的價格都是呈現緩跌的情況,整個產業也是供過于求,所以他們的擴張就比較保守。這也是為什么一直到2017年下半年,到經濟稍微反轉上去的時候,你就會發現大硅片的供給是供不應求的。我們預計今年開始到明年可能會有不好的影響,所以我們把半導體的需求量也稍微往下調整,所以我們認為不管是8寸晶圓或者12寸晶圓的供不應求的情況有可能從今年的第二季度、第三季度就可能出現反轉的信號,這樣的情況可能會持續到2020或者2021。

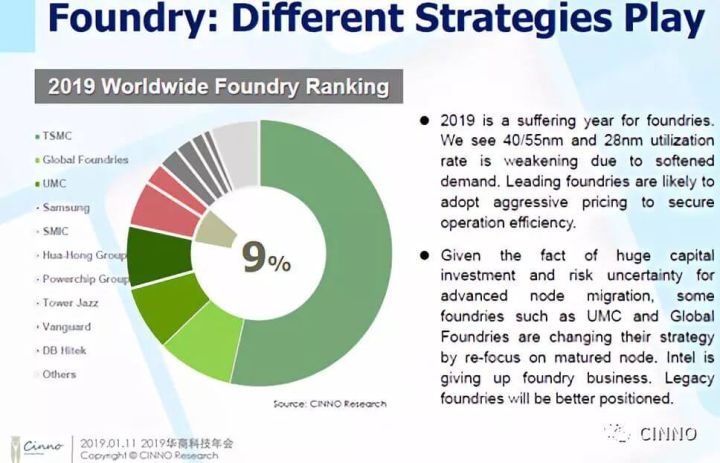

從幾個Foundry廠商來看,我們可以看到在Foundry一直是追求不斷的技術投入,但是在未來風險越來越高,前景不確定的情況之下,包含像聯電或者Global Foundries,他們其實已經慢慢的淡出所謂先進制程的開發,轉回去在成熟制程上做產能更優化的調配,并不是所謂的IC都要一直追求更新的制程轉進,包括IoT、物聯網測用,它其實是成熟的工藝以及8寸晶圓就已經足夠的清,很多廠商在面臨風險比較高投資金額比較龐大的情況下他不見得會做這樣一個投資。

以目前來看的話,國內上海華力或者中芯國際這樣的廠商,還有資本在投入的廠商,還有能力繼續往下的,在資本投入和回報上面來講必須做一些取舍。英特爾之前想要進軍晶圓代工的行業,但是它慢慢的也退出了。

所以掐指一算,2019年整個Foundry的情況,已經出現了產能松動的情況,特別是這次來這邊出差,其實臺積電、聯電在28納米的產能其實遇到了非常大的瓶頸,所以大家非常積極的搶奪這個市場,這種情況下會對后面的廠商有非常大的壓力,特別是在所謂的領導廠商,因為他們本身的良率、制程已經相對穩定,他一旦有一個比較積極的價格策略的話,其實對后面是非常壓迫的。所以我們認為今年臺積電的部分,市占率基本還是可以維持53%的高成長。

如果我們把中芯國際和華虹集團的市占率合起來看,目前我們認為在2019年有機會占到10%。

封測來講,江蘇長電已經躋身全球第二名的位置,中國基本已經占到全球封測市場的25%。這方面我們也看到國內這三雄,不管是之前比較強大的比較主流的中低階層的封裝技術,他們也慢慢的往比較高階的,比如說晶圓級封裝或者是更先進的封裝的方式能夠來打國外的供應鏈的客戶,我認為如果在這種高階制程的比重開始提升的情況下,不管對他們運營操作的策略來講或者是價格都會有非常大的幫助。

接著跟大家分享一下存儲業的會遇到什么情況。從DRAM的角度來看,三星、海力士和鎂光占了全球大概96%。這也是我們認為整個DRAM的產業已經呈現相對寡占、相對穩定,這三家每一家都會以利潤最大化作為它策略的依歸。我們現在比較確定的是三星電子是少數有機會能夠最快把EUV這種比較高檔的設備用在DRAM產品上。

以整個供需情況來看就不這么樂觀了,這十年以來整個大多頭環境已經上漲了十個季度,已經算是歷史的新高,所以在面臨整個景氣反轉的情況下,各位可以從去年看到,特別是去年第四季開始內存的價格就有非常顯著的下滑。我們認為今年下滑的趨勢還會一直不斷的持續,我們認為DRAM平均價格會比去年大概再下滑25%左右。這樣的情況可能會持續到2019年、2020年甚至到2021年,等到廠商再度出現資本支出的減少或者減產的方式,才能讓整個DRAM回到一個比較健康的環境。

其實DRAM的市場是非常寡占的,前面三家已經占了96%、97%,剩下的廠商可能在未來五年內的格局都不會有太大的變化。

閃存的部分其實也一樣,今年大家可能會慢慢的往96去,后面到128。以(英文)閃存來講的話它的產出還是一直能夠很猶大的提升,最主要是在于它的堆疊跟它單芯片的容量還能做一個蠻大的提升。其實閃存目前來講就面臨非常大的壓力,去年年底閃存的價格已經是年初的40%了,但是因為供需狀況并沒有好轉,我們認為今年閃存的價格還會跌35%到40%,嚴苛的情況可能比DRAM還要嚴峻。

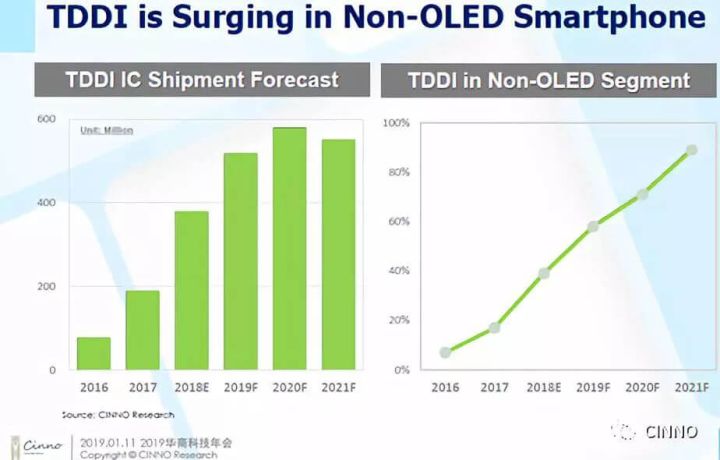

下面跟大家分享一下在驅動IC上面的研究結果,一個是TDDI,一個是Non—OLED,TDDI在去年遇到了一個非常大代能產能的瓶頸,這也是我們為什么認為2018年我們目前統計下來整個TDDI出貨量是3.8億顆,若不考慮Foundry的產能我們認為TDDI應該有4.2億顆。但是因為去年TDDI產能多數集中在聯電的80納米,因此產生供不應求的情況。今年最大的點,我們看到蠻多TDDI廠商已經從80納米轉進至55納米,因為目前包含臺積跟聯電產能其實非常空,所以我們認為TDDI的缺貨又很吃緊的情況下會從今年第二季度第三季度逐漸獲得舒緩。所以我們認為TDDI的出貨量可能會接近5億顆的水準,目前在LCD手機顯示屏的應用都是以TDDI為主。

我們也統計了一下,整個TDDI以出貨量來做排名的這個圖,前三家還是占據90%,特別是聯詠從2017年第四季開始量產后后在2018年做的相當漂亮,市場占有率快速的提升。我們認為2019年在Foundry產能陸續打開的情況下,原有的廠商過去受限于產能吃緊的情況應該會有機會得到突破,所以我們認為在TDDI市場的部分,還是會維持一大兩小的情況。其他廠商因為在過去的進度有點落后,所以我們認為他們要想追上前面這三家,價格又犀利品質又好的情況下,其實不是這么容易的一件事情。

我們把整個TDDI的Foundry跟客戶,跟制程納米做一個比較圖,我們可以看到在2018年的時候,TDDI的Foundry基本上是以80納米為主,大部分集中在聯電。現在TDDI剛剛從80納米慢慢到55納米,臺積電現在就非常積極。

整個TDDI原先漲價部分,也會開始遇到價格下滑的格局,考慮到OLED比重的興起跟TDDI后續價格的壓力,我們如果用量乘價算出產值,其實TDDI非常快速有可能在2021年會遇到產值下滑的情況,最主要的就是在于后續OLED的興起,以及目前跟幾個廠商訪談過程中,目前TDDI還沒有辦法裝到OLED的手機上面。以OLED驅動IC來講,三星還是占了相當龐大的數量,三星有它自己的IC制造部門,目前還是可以維持90%以上的高市占率。后面國內的廠商慢慢的興起,也會有助于非三星陣營的AMOLED驅動芯片廠商的市占率能夠快速的提升。

以Foundry的角度來看的話,我們目前看到現在AMOLED驅動芯片基本上都是以40納米的工藝制程為主。三星是少數的是做到28納米,主要是因為三星幫高通待工的28納米空掉之后,三星不得不把以28納米的產能填滿為主,現在廠商主流還是停留在40納米。

為什么我們現在跟很多驅動IC廠商聊或者跟Foundry廠商聊,如果我們就產值觀點來看的話,TDDI可以看到在2021就會出現一些下滑情況。但是反觀整個AMOLED驅動芯片,它會因為整個AMOLED顯示屏即將成為一個智能手機的主流,AMOLED驅動芯片產值將呈現倍數成長的情況,2019年對半導體是逆風挑戰的情況,很多廠商在今年會出現成長停滯或者營收出現衰退的格局,最主要的原因就是大家過去積存的庫存非常高,從去年第四季到現在還是會出現庫存調整的情況,導致Foundry的產能利用率松動的情況也有可能會持續到今年第三季。

剛剛講的存儲的產業情況特別嚴重,因為今年預期跌價幅度會十分驚人%,會是今年半導體表現中最差的部分。

TDDI的部分,Foundry的產能在今年會打開,所以TDDI吃緊的情況也會得到舒緩,AMOLED的興起,將帶動AMOLED驅動芯片成為決戰下一階段的主戰場。

-

半導體

+關注

關注

334文章

27010瀏覽量

216299 -

AMOLED

+關注

關注

28文章

1110瀏覽量

104800

原文標題:2019年預測:全球半導體市場將呈現怎樣的趨勢?

文章出處:【微信號:IC-008,微信公眾號:半導體那些事兒】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球SiC與GaN市場發展趨勢,未來將迎來快速增長

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

2023年全球半導體制造設備市場微幅回調,銷售額降至1063億美元

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年十大半導體發展趨勢

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

2024年全球半導體市場八大預測!

2024年全球半導體市場預測:AI驅動增長,存儲芯片有望恢復

全球半導體市場數據匯總及2024年趨勢預測

工商網監

工商網監

評論