預計2019年SSD出貨量首次超2億片,同比增長22%

預計2019年SSD出貨量首次超2億片,同比增長22%

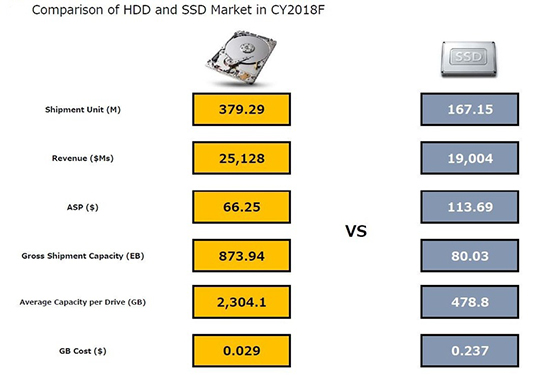

據IDEMA最新的市場研究報告指出,去年HDD出貨量下降至3.792億片,SSD出貨量增長至1.672億片。總出貨量為5.464億片,比上年增長4.1%。

預計2019年,HDD出貨量將減少至3.404億片,SSD出貨量將增至2.041億片,增長率達22%。SSD出貨量將首次超過2億片。總出貨量為5.445億片,與去年相比略有下降。

圖1:2018年HDD市場(左)和SSD市場(右)比較

去年(2018年)SSD出貨量增長37.2%至1.672億片

2018年固態硬盤SSD出貨量(全球市場)較上年增長37.2%,預計為1.672億片。這是自2015年以來3年內首次出貨量增長率超過30%。順便說一下,2015年的增長率為30.4%。

自2009年起,SSD出貨量開始快速增長。從2010年開始,出貨量連續九年保持兩位數的高增長率。2010年,SSD出貨量僅為880萬片。在過去八年中,出貨量增長迅速,翻了19倍。

此外,2013年SSD的出貨量約5000萬片。到2016年,出貨量已經約為1億片。在這三年內SSD出貨實現了翻倍增長。在2018年,出貨量已超過了1.5億片。擴大5000萬片市場所需的時間從3年縮短到2年。盡管去年出貨已超過1億片,但SSD的數量增長步伐似乎仍然在加速。

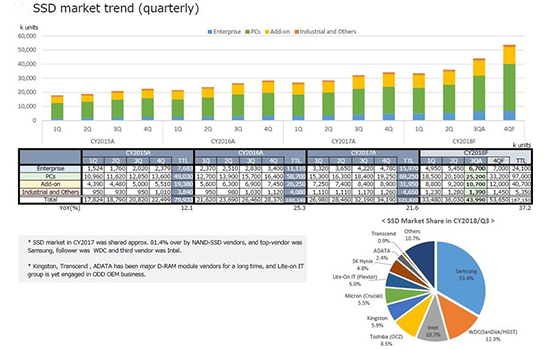

圖2:2015~2018年SSD全球市場按季度出貨的趨勢。

從產品出貨應用來看,2018年PCs市場占比最高達58%。出貨量同比增長40.1%至9700萬片。其次,經常使用的“Add-On”,占24%。出貨量比上年增長27.4%至4070萬片。另外,對于“企業級應用”,它增長了50.9%至2410萬片,而“工業及其他應用”增長了15.1%至535萬片。其中,“PC”和“企業”應用產品出貨急速飆升。

如上圖所示,從2018年Q3季SSD供應商市場份額來看。排名第一的是三星電子,市占比達33.4%。第二名是西部數據,占比12.3%。而英特爾緊隨其后排名第三,占比10.7%,東芝排在第四位,占比8.5%。排名TOP4的都是NAND閃存供應商。

第五名是金士頓科技,占5.9%的份額。第六名是美光科技,占5.5%。前六大公司的總份額為76.3%,約占總額的四分之三。

預計今年SSD出貨量將增長22%,達到2.041億片

2019年SSD全球市場出貨量預計同比增長22%至2.041億片。雖然沒有去年那么高,但專家預計會有相當高的增長率。

預計2019年PCs市場SSD出貨比上一年要增長26.8%,數量達到1.23億片,市占比與去年保持一致是最高的。它占SSD總量的60%,比去年高出2個百分點。另外,“Add-On”將比上一年增長13.8%,達到4630萬。對于“企業級應用”,預計將增長20.3%至2900萬片,是繼“PCs”的第二高增長應用。對于“工業和其他”應用,將比上一年增長8.4%,它在SSD出貨中增長不高。

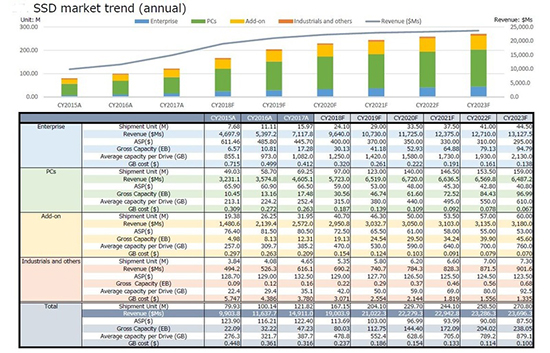

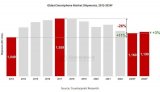

圖3:2015~2023年SSD全球市場規模趨勢。

去年SSD的出貨量增長28%,達到190億美元

2017年SSD的出貨量達到149.1億美元,2018年達到190億美元,同比增長28%。IDEMA預計,隨著SSD的出貨量迅速增長,今年的出貨量將增長11%至210億美元。

今年的增長率低于過去兩年,因為IDEMA預測今年SSD的價格將下降。相比往年固態硬盤(SSD)的平均銷售價格(ASP)122.4美元,今年SSD的價格將受到NAND的影響下降。

由于NAND閃存的供需放松,去年NAND閃存和SSD下降,SSD的平均售價降至113.69美元。SSD的價格預計今年將進一步下跌。IDEMA預計平均售價為103美元,比上年下降9.3%。

-

SSD

+關注

關注

20文章

2851瀏覽量

117225 -

NAND閃存

+關注

關注

2文章

219瀏覽量

22732 -

HDD

+關注

關注

0文章

141瀏覽量

27362

發布評論請先 登錄

相關推薦

Q3’24全球AMOLED手機面板出貨量同比、環比雙增長

2024年第三季度全球智能手機出貨量同比增長5%

2024年中國折疊屏手機出貨量預計同比增52.4%

2024年Q2客戶端CPU出貨量同比增長10.7%

2024年大尺寸OLED面板市場迎來強勁復蘇,出貨量預計大幅增長

2024年大尺寸OLED出貨量預計大幅增長

Omdia預測,在平板和筆記本OLED的帶動下,2024年大尺寸OLED出貨量同比增長124.6%

4月國產手機出貨量出爐 同比增長 28.8% 其中5G手機同比增長52.2%

TCL電視第一季度全球出貨量同比增長5.3%

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2024年全球PC市場復蘇勢頭強勁 總出貨量同比增長2.9%

預計2024年國內動力電池出貨同比增速20%~30%

TCL電子(01070.HK)2023年全球TV出貨量同比逆勢上升

韓國12月芯片出貨量同比增長113.7%

2024年全球智能手機出貨量預計將同比增長3%

工商網監

工商網監

評論