") 汽車半導(dǎo)體是行業(yè)中的香餑餑嗎

汽車半導(dǎo)體是行業(yè)中的香餑餑嗎

進(jìn)入2019年,受半導(dǎo)體產(chǎn)業(yè)周期調(diào)整影響,全球主要半導(dǎo)體廠商紛紛下調(diào)2019年業(yè)績(jī)預(yù)期,全球半導(dǎo)體廠商業(yè)績(jī)“觸頂”的跡象愈發(fā)明顯,瑞薩電子更是傳出裁員1000人的消息。在存儲(chǔ)器和數(shù)據(jù)中心等增長(zhǎng)放緩的情況下,半導(dǎo)體廠商也在競(jìng)相角逐下一個(gè)潛力市場(chǎng)。

凈利潤(rùn)下滑三成或裁員5%

近日,日本半導(dǎo)體巨頭瑞薩電子公布了上年度(2018年1-12月)財(cái)報(bào)數(shù)據(jù)。根據(jù)財(cái)報(bào)顯示,

因全球經(jīng)濟(jì)不明感攀升,車用以及工廠自動(dòng)化(FA)等產(chǎn)業(yè)用半導(dǎo)體(芯片)需求軟化,拖累合并營(yíng)收年減2.9%至7,574億日?qǐng)A、顯示本業(yè)獲利狀況的合并營(yíng)益萎縮14.8%至668億日元、顯示最終獲利狀況的合并純益大減3成(下滑29.3%)至546億日元。

單就上季(2018年10-12月)業(yè)績(jī)來看,瑞薩合并營(yíng)收較前年同期萎縮10.7%至1,877億日元、其中半導(dǎo)體事業(yè)營(yíng)收下滑11.0%至1,838億日元,合并營(yíng)益大減37.8%至212億日元,合并純益大減42.5%至174億日元。

展望本季(2019年1-3月)業(yè)績(jī),瑞薩預(yù)估合并營(yíng)收將為1,497億~1,577億日元、將較去年同期萎縮19.5%~15.2%,其中半導(dǎo)體事業(yè)營(yíng)收預(yù)估為1,462億~1,542億日元、將萎縮19.7%~15.3%,營(yíng)益率估為5.5%(去年同期為16.9%)。

以非一般公認(rèn)會(huì)計(jì)原則(Non-GAAP)來看,瑞薩預(yù)估本季合并營(yíng)收將為1,495億~1,575億日元、其中半導(dǎo)體事業(yè)營(yíng)收預(yù)估為1,460億~1,540億日元,營(yíng)益率預(yù)估為4.5%。

對(duì)此,瑞薩社長(zhǎng)吳文精在財(cái)報(bào)電話說明會(huì)上也表示,將施行裁員計(jì)劃,并已經(jīng)開始和工會(huì)協(xié)商,希望以此減少成本支出強(qiáng)化收益。雖然吳文精并沒有透露具體的裁員數(shù)量,但根據(jù)日媒報(bào)道,瑞薩電子計(jì)劃以日本為中心,以招募自愿離職的方式裁撤約1,000員工,占瑞薩集團(tuán)員工人數(shù)(約2萬名)比重為5%,預(yù)估離職日為今年6月底。

數(shù)次收購(gòu)強(qiáng)化汽車電子

從具體的業(yè)務(wù)來看,上年度瑞薩半導(dǎo)體事業(yè)營(yíng)收年減3.1%至7,405億日元。其中,車用事業(yè)(包含車用MCU、車用系統(tǒng)單芯片(SoC)、車用類比 &電源控制芯片)營(yíng)收年減3.4%至3,985億日元;產(chǎn)業(yè)用事業(yè)(包含產(chǎn)業(yè)用MUC、產(chǎn)業(yè)用SoC)營(yíng)收年減4.7%至1,872億日元;泛用半導(dǎo)體事業(yè)(broad based、包含泛用MCU和泛用類比芯片)營(yíng)收年增0.6%至1,513億日元。

其中車用事業(yè)營(yíng)收下滑,成為瑞薩電子上年度營(yíng)收下降最重要的原因之一,實(shí)際上瑞薩電子在全球車用IC領(lǐng)域排名第三,近幾年也不斷強(qiáng)化車用IC領(lǐng)域的布局,先后收購(gòu)了Intersil和IDT,用于強(qiáng)化在汽車半導(dǎo)體領(lǐng)域的地位。

2016年,瑞薩電子以32億美元并購(gòu)Intersil,引入了模擬與混合信號(hào)芯片產(chǎn)品線。2018年9月11日,瑞薩電子再次宣布以每股49.00美元的價(jià)格,總股權(quán)價(jià)值約67億美元 (按1美元約合110日元,總額約合7,330億日元) 全現(xiàn)金交易的方式收購(gòu)美國(guó)芯片廠Integrated Device Technology(IDT)所有流通股份。

瑞薩電子表示,IDT的模擬混合信號(hào)產(chǎn)品,包括傳感器、高性能互聯(lián)、射頻和光纖以及無線電源,與瑞薩電子MCU、SoC和電源管理IC相結(jié)合,可以為客戶提供綜合全面的解決方案,滿足從物聯(lián)網(wǎng)到大數(shù)據(jù)處理日益增長(zhǎng)的信息處理需求。

而67億美元也創(chuàng)下了日本半導(dǎo)體產(chǎn)業(yè)并購(gòu)金額紀(jì)錄,這足以見得瑞薩電子對(duì)汽車半導(dǎo)體領(lǐng)域的重視程度。與此同時(shí),其他半導(dǎo)體巨頭們也在加大汽車領(lǐng)域布局力度,新的一輪爭(zhēng)奪戰(zhàn)正在打響。

車用半導(dǎo)體之爭(zhēng)愈發(fā)激烈

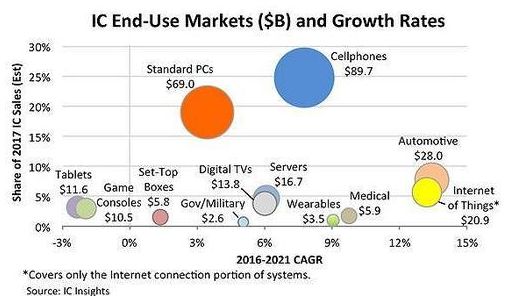

據(jù)IC Insights發(fā)布的2018年集成電路(IC芯片)市場(chǎng)驅(qū)動(dòng)因素報(bào)告,預(yù)計(jì)2016年至2021年間汽車和物聯(lián)網(wǎng)的IC芯片銷售增長(zhǎng)速度將比IC芯片總收入快70%。預(yù)計(jì)2021年用于汽車和其他交通工具的IC將產(chǎn)生429億美元的全球銷售額,而2016年為229億美元。

從上面的預(yù)測(cè)可以看出,雖然說智能手機(jī)和PC仍然是半導(dǎo)體芯片最主要的應(yīng)用領(lǐng)域,但增長(zhǎng)趨勢(shì)正在放緩。而汽車和物聯(lián)網(wǎng)無疑是下一個(gè)最具增長(zhǎng)潛力的應(yīng)用領(lǐng)域,這也是全球半導(dǎo)體巨頭們不遺余力布局的原因。

對(duì)于汽車半導(dǎo)體領(lǐng)域最具代表性的事件當(dāng)時(shí)高通并購(gòu)恩智浦,雖然最后沒有成功,但這也彰顯出汽車半導(dǎo)體領(lǐng)域的重要程度。作為汽車的核心元件,半導(dǎo)體芯片用途非常廣泛,并且地位非常重要,是汽車電動(dòng)化及智能化的關(guān)鍵技術(shù)之一。

為此,博世宣布將斥資11億美元在德國(guó)德累斯頓興建第二家晶圓廠,這將使博世的芯片產(chǎn)量從2021年起增加一倍,以應(yīng)對(duì)在智能汽車、無人駕駛領(lǐng)域的挑戰(zhàn)。博世董事會(huì)主席沃爾克馬爾·鄧納爾表示,通過提高半導(dǎo)體產(chǎn)量,能夠加強(qiáng)博世在未來市場(chǎng)上的競(jìng)爭(zhēng)力。目前,博世芯片產(chǎn)品包括ECU控制器芯片、壓力和環(huán)境溫度傳感器等諸多種類的芯片,在芯片制造方面也擁有超過1000項(xiàng)專利。

而同樣作為全球最主要的車用IC供應(yīng)商,意法半導(dǎo)體和英飛凌也是動(dòng)作頻頻,重點(diǎn)強(qiáng)化SiC器件布局。日前,意法半導(dǎo)體收購(gòu)瑞典碳化硅(SiC)晶圓制造商N(yùn)orstel AB55%股權(quán),用于在工業(yè)及汽車應(yīng)用上建立領(lǐng)先地位。而之前,英飛凌也宣布以1.39億美元收購(gòu)初創(chuàng)企業(yè)Siltectra,獲得后者創(chuàng)新技術(shù)ColdSpilt以用于碳化硅晶圓的切割上,從而讓單片晶圓可出產(chǎn)的芯片數(shù)量翻番,進(jìn)一步加碼碳化硅市場(chǎng)。

小結(jié):

或許很多人已經(jīng)感覺到,從2018年下半年開始,全球半導(dǎo)體產(chǎn)業(yè)已經(jīng)充滿涼意。在傳統(tǒng)應(yīng)用領(lǐng)域增長(zhǎng)放緩的情況下,半導(dǎo)體巨頭們也將目光轉(zhuǎn)向汽車領(lǐng)域。但從瑞薩電子的表現(xiàn)來看,汽車半導(dǎo)體市場(chǎng)爆發(fā)期并沒有如我們預(yù)期的來臨。

事實(shí)上也是如此,雖然我國(guó)新車銷售量連續(xù)9年全球第一,但是在2018年也出現(xiàn)銷量下滑的跡象。雖然說新能源汽車增長(zhǎng)態(tài)勢(shì)明顯,但是總體規(guī)模還不是特別大,而自動(dòng)駕駛汽車則還在“路上”!

從長(zhǎng)期發(fā)展來看,汽車仍將是推動(dòng)半導(dǎo)體產(chǎn)業(yè)發(fā)展的重要因素,但是距離真正的爆發(fā)仍需要一段時(shí)間。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27024瀏覽量

216352 -

瑞薩電子

+關(guān)注

關(guān)注

37文章

2841瀏覽量

72148

原文標(biāo)題:汽車半導(dǎo)體,真的是大家眼中的香餑餑嗎?

文章出處:【微信號(hào):wc_ysj,微信公眾號(hào):旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

一文解讀全球汽車半導(dǎo)體市場(chǎng)的未來發(fā)展

半導(dǎo)體行業(yè)諧波監(jiān)測(cè)與治理系統(tǒng)解決方案

如何減少半導(dǎo)體行業(yè)溫室氣體排放

全球汽車半導(dǎo)體市場(chǎng)將迎來快速增長(zhǎng)

半導(dǎo)體

喜訊 | MDD辰達(dá)半導(dǎo)體榮獲藍(lán)點(diǎn)獎(jiǎng)“最具投資價(jià)值獎(jiǎng)”

深入分析:如何看待汽車半導(dǎo)體市場(chǎng)

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

車載顯示屏市場(chǎng)迎來爆發(fā)式增長(zhǎng),將成為新的“香餑餑”嗎?

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

工業(yè)油污清洗的香餑餑:超聲波清洗機(jī)遭市場(chǎng)瘋搶!

PFA在半導(dǎo)體行業(yè)中的不可替代性

PFA花籃在半導(dǎo)體行業(yè)中的應(yīng)用研究

半導(dǎo)體行業(yè)術(shù)語的解讀

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論