國泰證券:風起粵港澳大灣區

國泰證券:風起粵港澳大灣區

2月17日晚間,中共中央辦公廳、國務院正式下發《粵港澳大灣區發展規劃綱要》。曾經的“珠三角”,終于在十年后完成了大灣區的蛻變。

根據已公開的信息來看,高規格的粵港澳大灣區國家戰略之下,深圳將發揮更大甚至龍頭作用,這就需要改變當前深圳發展受本地地域較窄的限制,預計深圳可能和東莞、惠州有更大的產業合作。

國泰君安宏觀團隊去年曾經發布專題報告《風起粵港澳大灣區,開放待深圳執牛耳》,深度解讀了大灣區的風雨歷程以及深圳作為開放龍頭的發展機遇,并對受益的地區板塊及行業進行了探討。

01

中國城鎮化的城市群階段

隨著城鎮化率增速回落,我國正經歷從城市化到城市群階段的轉變,城市群發展戰略將是我國接下來城市發展的核心。

資料來源:國泰君安證券研究

“十三五”規劃中指出,我國未來將加快城市群建設發展,將在全國范圍內共打造19個城市群,城市群的加速發展已被納入國家規劃層面。

其中,“一帶一路”建設、京津冀協同發展、長江經濟帶發展三大戰略疊加區域將成為未來中國核心城市群,即京津冀、長三角、長江中游、成渝和粵港澳大灣區城市群。

這五大城市群占國土面積11%,人口占總人口的40%,經濟總量達到全國經濟總量的近60%(2015年數據)。

不過若是從橫向的國際比較來看,中國五大城市群仍然有著巨大的發展空間:

城市群對全國的經濟貢獻

資料來源:Wind, 國泰君安證券研究

首先,從城區面積占整個地區比來看,京津冀和長江中游城市群的這一指標尚不到20%,而成渝、珠三角、長三角城市群略高些,25%-28%,但相對于紐約-華盛頓城市群(30%),尤其是東京都都市圈(63%),仍顯得較低。

其次,從城市群內部的人口密度來看,雖然五大城市群的人口密度高于全國的平均水平(143人/平方公里),也高于美國的紐約-華盛頓城市群(295人/平方公里),但相比東京都都市圈(2665人/平方公里)的水平,仍相距甚遠。

再者,從城市群對全國的經濟貢獻來看,我國五大城市群中GDP占比最高的長三角城市群也僅為20%,和美國東北部大西洋沿岸城市群持平,遠低于日本太平洋沿岸城市群(72%),而其他四個城市群的GDP貢獻尚不足長三角城市群的一半。

最后,城市群內部協同發展亦有很大空間。通過NASA發布的夜晚燈光亮度比較圖,我們發現珠三角比較均衡;長三角總體也很均衡,但安徽遜色,京津冀地區中,河北有很大空間。長江中游、成渝城市群顯示出省會等重點城市明顯好于其他地區的特點,但整體發展程度亟待加強。

因此我們判斷,人口將繼續向城市群流動。城市的人才和產業集聚將極大提高資源的利用效率,城市發達的就業吸納能力和優質的公共資源是人口流動行程“聚集效應”的根源。

五大城市群常住人口仍在持續增長,除長三角外增速加快,但部分中心城市常住人口增速放緩,這與特大城市人口調控政策有關。

五大城市群中人口凈流入地區(珠三角、長三角、京津冀)的凈流入數量仍在擴大,人口凈流出地區(長江中游、成渝)的人口凈流出數量在減少。這表明人口向五大城市群聚集的趨勢仍將繼續。

資料來源:CEIC,城市統計年鑒,國泰君安證券研究

02

大灣區上位

粵港澳大灣區城市群指的是以珠三角為基礎,由廣州、深圳、珠海、佛山、惠州、東莞、中山、江門、肇慶9市和香港、澳門兩個特別行政區形成的城市群。

灣區內9個珠三角城市加港澳特別行政區常住人口占全國總人口(不含港澳臺)的4.9%,經濟總產值約占全國的13%。

《粵港澳大灣區發展規劃綱要》正式發布

粵港澳大灣區是內地、香港進一步融合的平臺,是對外開放的橋頭堡。粵港澳大灣區11個區域分屬不同關稅區。依托香港、深圳兩大龍頭,粵港澳大灣區成為建立對外開放新格局的重要抓手。

粵港澳大灣區人口密度、人均GDP、土地產值均高于國內的長三角、京津冀,粵港澳大灣區具有成為世界級灣區的基礎。粵港澳大灣區人均GDP大概只相當于紐約灣區的1/3、舊金山灣區的1/5、東京灣區的1/2。世界三大灣區在其國家均有舉足輕重的地位,占地面積和人口容量都具備較大規模。

03

深圳不“深沉”

在粵港澳大灣區,香港高度成熟發達的商業環境和社會治理水平在過去數十年間被潤物細無聲的借鑒本土化于一個“咸魚翻身”的城市——深圳。

改革開放四十年間,深圳創造了經濟、社會發展的“深圳速度”和“深圳質量”。在國內生產總值方面,1979-2017年間深圳總GDP從1.96億元增長到22438.39億元,年均增速高達27.88%,明顯高于同期內全國GDP同比增速。

資料來源:Wind,國泰君安證券研究

深圳于2017年成為繼上海、北京之后,第三個GDP體量突破2萬億大關的城市。目前國內僅北上廣深4個一線城市GDP達到2萬億規模。誕生了華為、中興、騰訊、比亞迪、大疆科技等本土自主創新的科技公司。在5G、物聯網、移動互聯網和無人機市場占據領先地位。

核心城市只有經濟體量達到一定程度,才能產生外溢效應。據此判斷,目前深圳已經能產生較大的輻射周邊作用,具備迎接新一輪開放浪潮的能力。

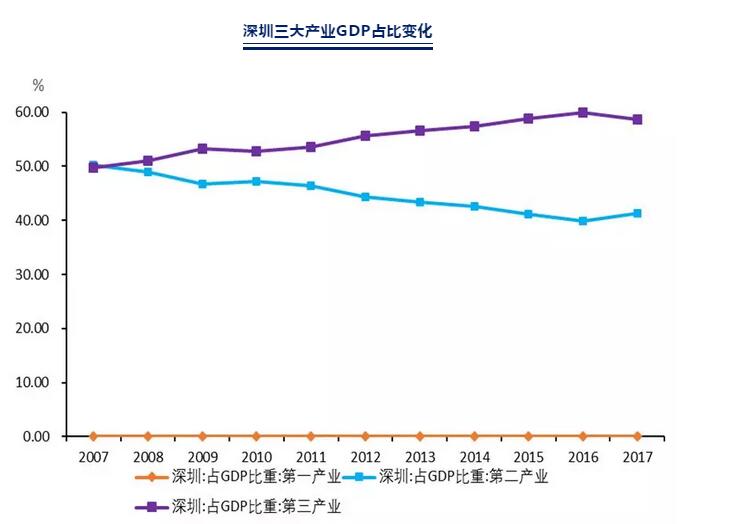

深圳逐漸形成以先進制造業、現代服務業“雙輪驅動”的產業結構。2017年,深圳先進制造業占工業比重超過75%;第三產業占比在2008年超過50%,在2016年達到60%。其中,現代服務業占服務業比重在 70% 以上。

資料來源:Wind,國泰君安證券研究

深圳堅持外向型經濟發展戰略,已初步形成開放型經濟體系。深圳出口連續25年居全國大中城市首位。

在創新發展與人才儲備方面,創新驅動成為深圳經濟發展的主引擎。深圳是首個國家創新型城市,首個以城市為基本單元的國家自主創新示范區和首個國家知識產權示范城市。

資料來源:Wind,國泰君安證券研究

04

大灣區對深莞惠一體化影響幾何

2009年,“深莞惠一體化”的提出加強了深圳、東莞、惠州這三個鄰城在基礎設施、產業發展、公共服務等方面的協作。深圳作為中心城市的輻射帶動作用將進一步加強,有利于惠州、東莞等周邊城市的發展。

經濟

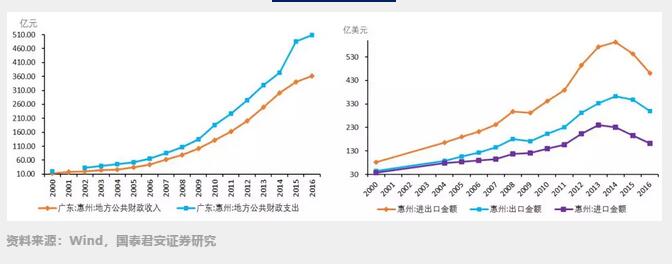

在經濟方面,東莞、惠州和深圳保持了較為一致的增長速度,這兩個城市有較大的發展潛力。2017年,東莞GDP比增長8.2%,高于全省7.5%的平均水平。惠州GDP增速相仿。在人均GDP方面,惠州更表現出追趕之勢。

資料來源:Wind,國泰君安證券研究

人口

深圳作為中心城市的輻射帶動作用將進一步加強,將有利于兩市更好地發揮人口轉移功能,也有助于其吸引人才,實現從人口紅利到人才紅利的轉變。

到2030年,預測東莞實現城鎮化率達90%以上。惠州則力求在2020年完成常住人口城鎮化率75%、戶籍人口城鎮化率65%的目標。

產業升級

深圳將帶動兩地的創新發展、產業轉移與轉型,對完善兩市產業鏈起到重要作用。

東莞的第一產業占比極小,第二、三產業基本各占比一半。東莞相比香港、深圳和廣州經營成本更低。目前,東莞正努力提高城市創新能力,力求成為粵港澳大灣區的先進制造業中心。

惠州第一產業占比較小,從2005年的10%不斷下降。與此同時,第二產業占比平穩,第三產業快速發展。近年來,惠州逐步完善了產業體系。深圳地鐵延伸至惠州市,有利于惠、深間的物流、貿易與人才流動等。

財政

深圳可以發揮更加明顯的輻射作用,通過產業轉移、公共服務合作等形式增強兩地的稅收能力,為兩市創造更為健康的財政條件。

深圳開放地位的加強可以提高東莞的國際化程度,擴大其內銷渠道,助力東莞形成更良性的貿易結構。

目前,東莞逐漸改變低層次加工貿易發展格局,努力完善貿易結構,注重提高內銷占比。

惠州

東莞

收支平衡但缺口漸顯,外貿繼續突破高位

資料來源:Wind,國泰君安證券研究

05

大灣區建設對深莞惠上市公司的影響

從長期來看,深圳龍頭地位和作用的強化將帶動粵港澳大灣區城市群的形成,這對于注冊在深圳及周邊城市(東莞、惠州)的上市公司也是重大利好。

房地產行業無疑將最先受益。粵港澳大灣區城市群不斷推進,將吸引更多的人口向城市群遷移。這部分新增人口對房地產需求穩步增長。同時,土地估值也將迎來政策紅利期。

公用事業行業將緊隨其后。粵港澳大灣區將成為我國重要的對外貿易、倉儲運輸、服務業開放平臺。城市間協調發展促使軌道交通、大型交通樞紐的建立成為區域性基礎設施建設重點。

金融業成為新的支柱性產業。粵港澳三地達成分工合作后,有助于激發深圳科技產業和新制造業的潛力。此外,深圳也有望與香港、澳門形成區域金融生態體系。

本文來自國泰君安證券微信號,本文作為轉載分享。

-

華為

+關注

關注

215文章

34128瀏覽量

249478 -

無人機

+關注

關注

226文章

10199瀏覽量

177544 -

5G

+關注

關注

1351文章

48177瀏覽量

560915

發布評論請先 登錄

相關推薦

DEKRA德凱大灣區新能源檢測認證中心落成

海伯森榮登2024大灣區新質生產力價值與創新企業先鋒榜

粵港聯動,北斗高質量國際化發展的重要機遇

四維圖新出席第二屆粵港澳大灣區國際數據交易周

亮風臺“3A”禮包助力廣東城際“四線貫通”,AR伴游玩轉大灣區五城

華秋榮獲粵港澳大灣區戰略性新興產業“領航企業”

粵港澳大灣區首個大規模全液冷智算中心完工

粵港澳大灣區AI+智能傳感器科技創新研討會成功舉辦

鼎陽科技受邀參加大灣區戰略新興產業領航企業頒獎典禮

奧拓電子榮登“2023粵港澳大灣區企業創新力榜單—創新成就榜”

鼎陽科技專注數字示波器發展,獲評“2023年粵港澳大灣區戰略性新興產業領航企業”

鼎陽科技獲評“2023年粵港澳大灣區戰略性新興產業領航企業”

壁仞科技算力產品支持“粵港澳大灣區”建設

深港科技創新“理想之地”!深港澳媒體聚焦河套合作區

工商網監

工商網監

評論