") 盤點近半年日韓電池在國內(nèi)的情況

盤點近半年日韓電池在國內(nèi)的情況

年前新能源汽車補貼調(diào)整的策略還沒出來,年后一個周還沒出來,2019年的變數(shù)又有增加了。

這個Eliminate是個挺厲害的詞,直接干到0,因為現(xiàn)在進口的Model 3是沒補貼的,給人提出來索性自己先砍一刀。結(jié)局怎么樣不知道,但是面向未來來看。我現(xiàn)在慢慢在看根據(jù)去年到現(xiàn)在的數(shù)據(jù)統(tǒng)計的情況,來看看整個產(chǎn)業(yè)的局面的演變。日韓電池,在國內(nèi)一直是被當(dāng)作競爭對手來看的,特別是從2016年以來的補貼長城的建立,到現(xiàn)在的慢慢松動。

2018年至今的情況

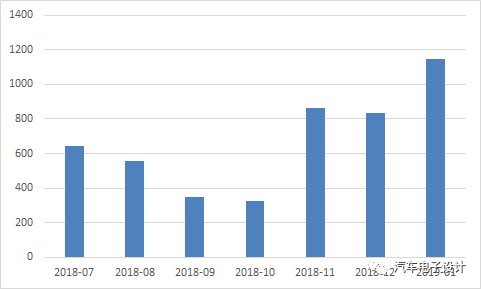

這7個月里面一共看到有4700臺左右,涵蓋混合動力、插電式混合動力和純電動的三種類型。這里主要是包括企業(yè)在國內(nèi)生產(chǎn)的車輛,不包括進口的車型,從這個意義上來看,是國內(nèi)生產(chǎn)的部份。

備注:這里沒有包括豐田的鎳氫電池

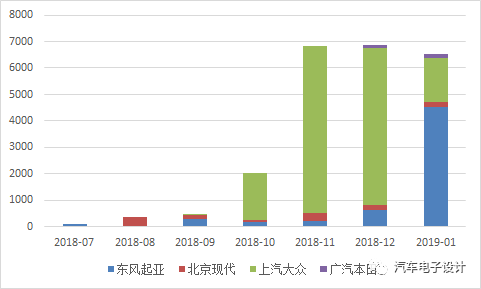

以下是整體的做了一些拆分:

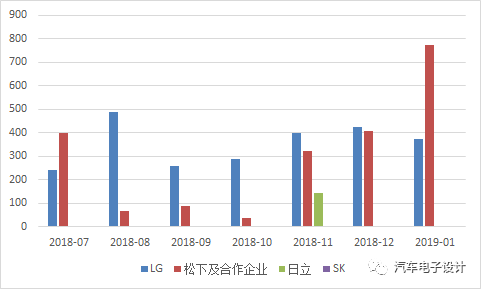

從前面七個月里面,日韓企業(yè)主要失去的是CATL從合資企業(yè)拿到的PHEV電池的訂單,從近三個月來看可不小。

日韓競爭對國內(nèi)的影響

從目前的情況來看,長期的競爭來說,有個調(diào)整的過程。我和一位朋友在聊,他的觀點還是值得借鑒的:

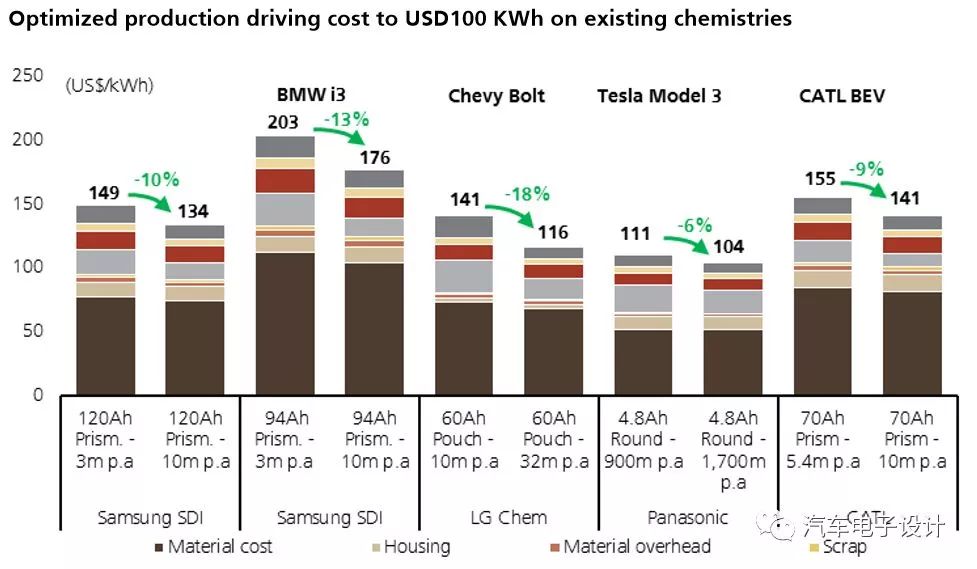

我傾向于認(rèn)為,隨著2019年的實際情況,供需雙方的博弈,并不會引發(fā)潛在能供給的日韓大舉以低價進入,根據(jù)現(xiàn)有的成本結(jié)構(gòu)來看,與UBS預(yù)測的想法那樣,國內(nèi)電芯沒有價格優(yōu)勢,這點其實是不對的。

這三年的戰(zhàn)略打擊,其實永久的改變了很多的東西,很多事情已經(jīng)回不去了。目前從本田這樣的日本車企改變采購策略,到歐洲車企通過訂單拉著各個電池企業(yè)去歐洲建立鋰電池的供應(yīng)鏈,說明已經(jīng)達到互有攻守甚至占優(yōu)的情況。即使接下來的補貼政策使得市場存在波動性,這個趨勢并沒有改變。

小結(jié):我寫的并不一定對,接下來有錢的金主對看得上的二線軟包電池企業(yè)的注資(孚能、捷威和卡耐),這個跑道上出來企業(yè)可能LG都要經(jīng)歷十足的挑戰(zhàn)。而且接下來如果吉利的衡遠(yuǎn),長城的蜂巢能自己獨立站住腳,產(chǎn)業(yè)模式將會重新劃分,在無補貼下,車企也會根據(jù)自己的戰(zhàn)略,并不能如之前一樣追求高增長和市場份額,簡單來說,盤面很亂。

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10421瀏覽量

99270 -

LG

+關(guān)注

關(guān)注

2文章

2357瀏覽量

141928

原文標(biāo)題:【產(chǎn)業(yè)】近半年日韓電池在國內(nèi)的情況

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

2024年上半年儲能市場爆發(fā)式增長,毛利驚人,國內(nèi)企業(yè)競爭激烈

國產(chǎn)8位單片機在國內(nèi)的應(yīng)用情況及發(fā)展趨勢!

三星加速全固態(tài)電池研發(fā),2026上半年瞄準(zhǔn)可穿戴設(shè)備量產(chǎn)

獨家!29家線束線纜企業(yè)半年報解讀

VCA824在沒有信號輸入的情況下,示波器在輸出端觀察出近100MHZ的頻率,是不是產(chǎn)生了自激振蕩?

國內(nèi)功率器件四巨頭2024上半年業(yè)績亮眼

國內(nèi)半導(dǎo)體封裝測試企業(yè)盤點,長電華潤微萬年芯在列

上半年國內(nèi)手機市場呈現(xiàn)增長態(tài)勢

緯湃科技電池管理控制器在長春工廠投入量產(chǎn)

手持PDA終端在固定資產(chǎn)盤點中的應(yīng)用方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論