智慧安防市場規模漸長,芯片成本問題有待突破

智慧安防市場規模漸長,芯片成本問題有待突破

AI產品在安防領域的使用占比逐年提升,從視頻監控業務來看,前端產品中AI產品收入占比從2017年的5.0%上升至2018年的10.0%,后端產品中AI產品收入占比從2017年的16.5%上升至2018年的28.0%,預計2019年AI產品收入占比還會提升。

據了解,安防是AI目前落地進展最快,應用場景最廣的領域,據中商情報網數據,2018年中國安防行業市場規突破6000億元,其中,智慧安防行業市場規模約2001億元,預計到2022年智慧安防行業市場規模將達到4514億元,2018-2022年均復合增長率達到22.6%。

智慧安防,AI技術作用何在?

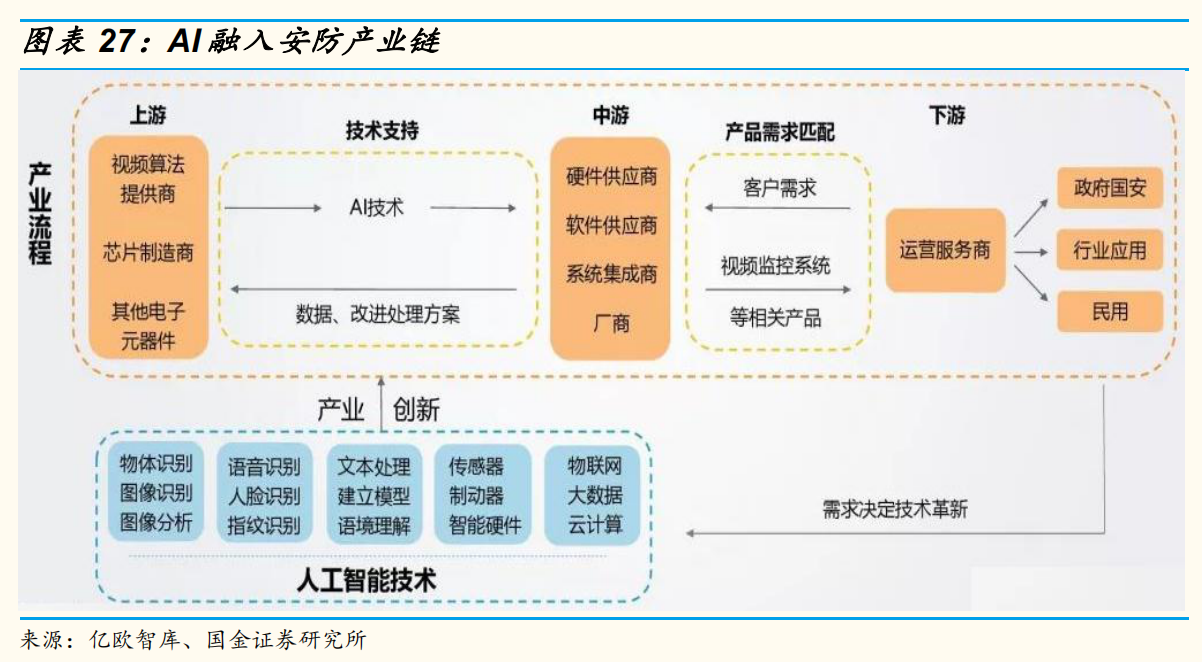

在智慧安防產業鏈中,人工智能技術主要體現在上游的算法、芯片和其他零組件供應環節。

智慧安防產業鏈的中游為軟硬件設備設計、制造和生產環節,主要包括前端攝像機、后端存儲錄像設備、音視頻產品、顯示屏供應商、系統集成商、運營服務商等;下游為產品分銷及終端的城市級、行業級和消費級客戶應用。

據前瞻產業研究院資料顯示,上游零部件供應商,代表企業有華為海思、索尼、中星微,還有視頻算法提供商ObjectVideo等;中游軟硬件供應商、系統集成商的主力廠商包括海康、大華等;下游為終端客戶,主要涉及到政府、公共行業、民用行業等。下游運用領域目前的現狀是政府端主導,商業端萌芽。

截圖來自:國金證券

算法

首先來看算法,智能安防算法環節主要包括圖像處理、視頻壓縮和內容識別三個分類。在安防領域智能算法的運用主要體現在,利用無間歇工作的智能算法對視頻畫面進行監控,以彌補人力無法長時間保持監控狀態的缺失;利用生物識別技術解決人臉、指紋、語音等生物特征被盜用的情況;提高安防產品保密和防御級別,確保場所安防布控。

芯片

在智能安防監控領域,芯片是硬件設備中成本占比最高的零組件之一,也是安防視頻監控設備的核心部件,通過前端攝像機內置人工智能芯片,可實時分析視頻內容,檢測對象,識別人、車屬性信息,并通過網絡傳遞到后端人工智能的中心數據庫進行存儲。

目前,安防視頻設備中所需要的處理器芯片主要包括網絡攝像機中的SoC芯片、后端DVR/NVR中的SoC芯片以及深度學習算法、加速器芯片以及前端模擬攝像機中的ISP芯片四種類型。目前,高性能的深度學習算法加速器芯片仍由國外芯片廠商提供,但其余三類處理器芯片已實現了較大程度的國產化替代。

安防領域最主流的深度學習芯片方案是GPU,但GPU存在成本、效率、功耗等瓶頸,現已有針對安防產業開發的FPGA/ASIC智能芯片,如深鑒科技(去年被Xilinx賽靈思以3億美元并購)的DPU芯片(FPGA)、北京君正的NPU協處理器(ASIC)、寒武紀的AI服務器芯片(ASIC等)。

問題

當前在安防智能化進程中,算法層面已經接近成熟,而在芯片成本上還存在一些問題。為了實現智能化的功能(即運行深度學習算法),安防監控系統的前端和后端設備中需要加入英偉達或是英特爾等國際大廠所設計的GPU、FPGA或者ASIC加速芯片,與原有的承擔圖像處理和編解碼功能的主處理器芯片一起構成雙芯片方案,而采用這些芯片一般要為安防監控設備新增高額成本(2017年僅前端攝像機中采用的AI加速器芯片的成本就高達上百美元),因此導致智能化設備的成本普遍偏高,在很大程度上影響了智能化的大面積應用。

總結

未來隨著根據應用場景定制的ASIC或專用SoC智能監控芯片的逐漸成熟(安霸、海思的方案已經在小排量測試,而海康及大華也都在開發自研智能監控ASIC/SoC芯片),高性價比的專用芯片對邊緣運算及部分云端通用GPU芯片的替代,將使得智能監控設備的成本有望大幅降低,安防監控智能化進程在未來加速落地可期。

-

ai技術

+關注

關注

1文章

1261瀏覽量

24256 -

智慧安防

+關注

關注

0文章

108瀏覽量

8100

發布評論請先 登錄

相關推薦

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年全球芯片市場規模將達6298億美元

2035年Chiplet市場規模將超4110億美元

SoC芯片,市場規模大漲

2024年Q2全球芯片市場規模攀升至1500億美元

淺析2024-2030中國RFID市場規模及未來發展趨勢

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

智能算力存在缺口,AI服務器市場規模持續提升

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

以太網交換芯片市場規模

中國計算機主板市場規模產業鏈分析

明年有期待?2024年全球半導體市場規模增長17%

工商網監

工商網監

評論