209年RFID行業市場格局與發展趨勢

209年RFID行業市場格局與發展趨勢

RFID產業鏈主要由標簽及封裝、讀寫器具、系統集成以及軟件這四個板塊構成,其中標簽及封裝占比最高。在細分板塊的企業競爭格局上,我國廠商目前在芯片設計封裝上仍較薄弱,其他領域呈現產品同質化現象嚴重的情況,整合行業,使集中度進一步提升務必是行業發展的下一個趨勢。

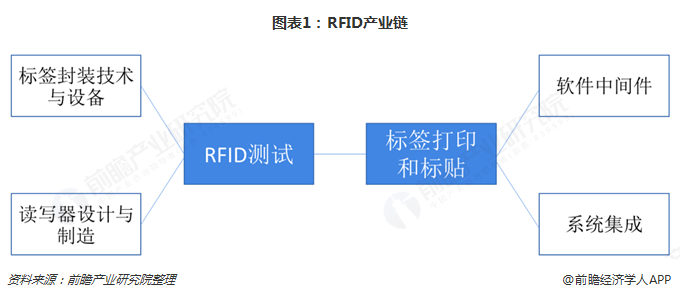

四大板塊構成RFID,標簽及封裝占比最高

RFID產業鏈主要由四個板塊構成:標簽及封裝、讀寫器具、系統集成以及軟件。其中標簽及封裝板塊包括了標簽芯片設計與制造、天線設計與制造以及標簽封裝技術與設備三個小板塊;讀寫器具板塊則是由讀寫模塊設計與制造、讀寫器天線設計與制造以及讀寫器設計與制造構成。

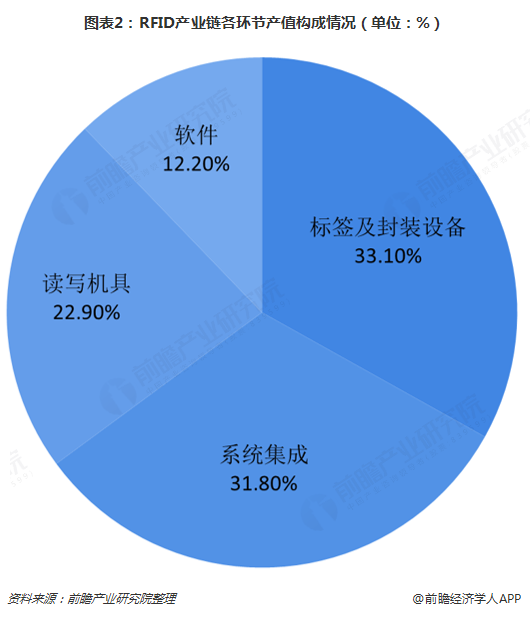

從RFID產業各環節的產值占比情況來看,比重最大的是標簽及封裝板塊,約為33.10%;其次是系統集成板塊,占比約為31.80%;讀寫器具和軟件的產值占比分別約為22.90%和12.20%。

芯片封裝為國廠薄弱領域,行業集中度將進一步提升

在RFID產業鏈中,集成電路芯片設計、制造和非接觸智能卡(含電子標簽)封裝三個環節分工非常明確,分別由專業的集成電路芯片設計商、集成電路芯片制造商和非接觸智能卡(含電子標簽)封裝制造企業獨立完成。集成電路芯片設計、集成電路芯片制造和非接觸智能卡(含電子標簽)封裝專業化和規模化程度高。

(一)細分板塊競爭格局

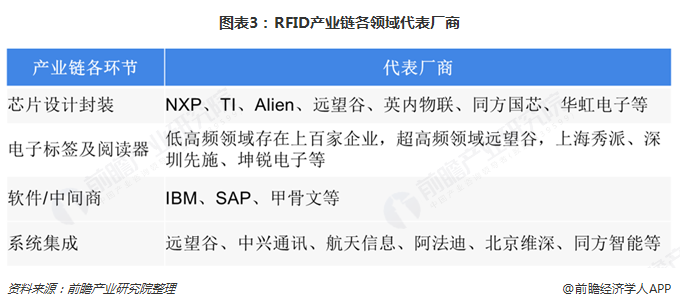

RFID產業鏈各細分板塊主要主要代表廠商情況,可以看出目前國內企業在電子標簽產業鏈封裝、測試和系統集成環節具有較強的競爭優勢,而在芯片設計封裝、軟件/中間商則主要由國外廠商掌控,其中芯片設計封裝主要廠商包括包括NXP、TI、Impinj等;軟件中間件則由IBM、微軟、甲骨文等少數軟件廠商壟斷。

(二)細分應用市場競爭格局

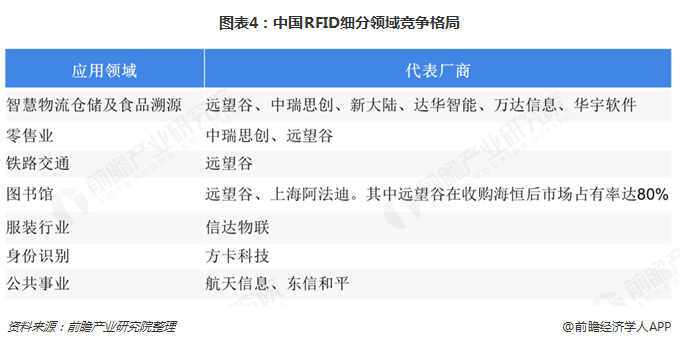

從各個細分應用市場來看,智慧物流倉儲及食品溯源領域的代表企業有遠望谷、中瑞思創、新大陸、達華智能、萬達信息、華宇軟件等;零售業領域的代表廠商有中瑞思創、遠望谷等;在圖書館系統領域,在2011年遠望谷收購海恒后,其市場占有率達80%。

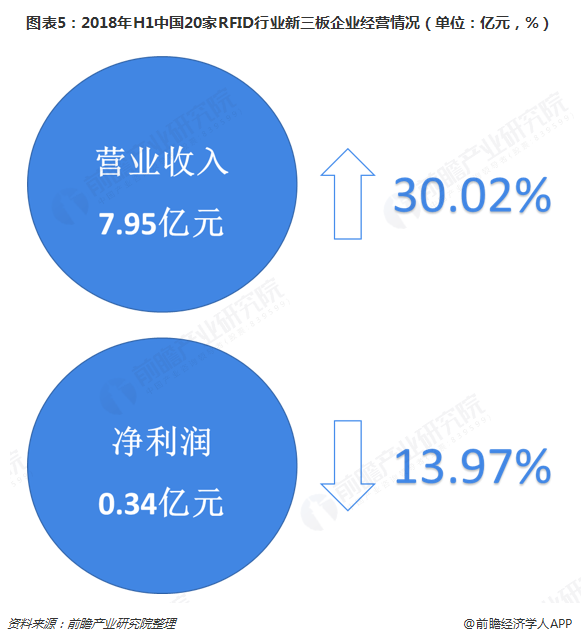

為進一步了解RFID企業的情況,前瞻從新三板中選取20家涉RFID企業,從統計數據看,2018年上半年營業收入合計7.95億元,較2017年同期增長30.02%。反映出整體行業營業收入增長良好,這在一定程度上表明市場需求在增長,市場空間在擴大,RFID行業存在良好的機遇。而反觀凈利潤合計則不容樂觀,2019年上半年凈利潤合計3446.69萬元,較2017年同期同比下降13.97%。

整體營收增長,凈利潤反而下降。這一反常現象,一方面源于成本上升,另一方面更主要是源于行業競爭的加劇,產品同質化嚴重,為了市場,相互壓價,最終成交價格低下,導致合理利潤無法得到保證。

對于RFID行業未來競爭格局,前瞻產業研究院認為市場集中度將進一步提高、部分領域實現寡頭壟斷將是主要的發展趨勢。主要原因包括:

首先,在芯片設計封裝、軟件/中間商領域,由于技術壁壘相對較高,長期被外國廠商占據,目前國內RFID行業普遍技術水平較低,僅有少數幾家企業的研發技術能力相對較強,憑借其價格優勢,在和國際廠商競爭中具有一定的競爭力,總體競爭力較弱。在RFID芯片設計環節,已經出現了復旦微電子、華大半導體和坤銳電子等領軍品牌,他們設計的芯片要依賴于臺積電和中芯國際等晶圓廠來完成芯片的制造和封裝。在這種情況下,在該領域將會形成強者恒強、弱者逐步退出的情況,從而提高行業的集中度。

而在技術壁壘相對較低的封裝、測試和系統集成環節,競爭者相對較低,行業利潤水平較低,在這種情況下,規模越大,企業的經營效益就越好。從RFID行業產品趨勢來看,價格下降是大勢所趨,對于規模較小的企業來說,產品價格下降將會進一步削減企業的利潤,從而對其長期發展造成影響。而對于規模相對較大的企業來說,其本身具有規模優勢,抗風險能力相對較強。在市場經濟的作用下,規模效應將會助力行業龍頭的形成。

以上數據及分析來源參考前瞻產業研究院發布的《中國RFID行業市場前瞻與投資戰略規劃分析報告》。

-

RFID

+關注

關注

387文章

6107瀏覽量

237394 -

封裝

+關注

關注

126文章

7784瀏覽量

142724

原文標題:RFID+洗衣,開啟“物聯網洗衣新模式”

文章出處:【微信號:tyutcsplab,微信公眾號:智能感知與物聯網技術研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024至2030年RFID市場發展前景與機遇研究報告

NPU的市場前景與發展趨勢

三元鋰電池行業發展趨勢

淺析2024-2030中國RFID市場規模及未來發展趨勢

DC電源模塊的市場發展趨勢分析

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

中國網絡交換芯片市場發展趨勢

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

制冷劑的發展歷程與發展趨勢

光伏行業發展現狀與發展趨勢報告

工商網監

工商網監

評論