LED巨頭Cree出售LED照明業務的背景和原因

LED巨頭Cree出售LED照明業務的背景和原因

美國Cree公司宣布將旗下LED照明部門(Cree Lighting)以3.1億美元出售給美國Ideal Industries公司。Cree出售的業務包括用于商業的LED照明燈具和企業照明解決方案。通過此次業務剝離,Cree公司繼續專注化合物半導體射頻和功率應用市場,滿足5G通信和新能源汽車的市場需求。分析Cree在化合物半導體領域的發展策略,對我國化合物半導體產業發展具有啟示作用。

一、Cree出售LED照明業務的背景和原因

(一)LED照明市場已成為競爭紅海

一方面,LED照明不再是技術競爭高地。2014年的諾貝爾獎物理學獎頒給了赤崎勇、天野浩和中村修三位科學家,以表彰他們發明了用于照明的藍色發光二極管(LED)。氮化鎵(GaN)材料的突破使得LED成為改變人類照明方式的一次革命。藍光LED發明后的20余年里,LED燈的性價比不斷提高,甚至遵循著類似“摩爾定律”的“海茨法則”。當前LED照明的成本已下降了90%以上,發光效率提升了30倍,使得LED的性能和成本已完全滿足照明需求,替代性光源市場滲透率接近50%。LED燈已從技術競爭的高地轉為成熟的通用大宗商品。

另一方面,成本控制和市場開拓成為LED照明企業發展的核心競爭力。LED制造環節趨向標準化和通用化,附加價值越來越低。通用電氣、歐司朗、飛利浦等國際傳統照明龍頭企業紛紛出售和剝離LED照明業務。加之龍頭企業早期布局的核心發明專利逐漸脫離保護年限,掌握芯片制造產能和強大應用市場的中國LED企業成為行業的主力。三安光電、華燦光電、木林森、歐普照明等成為代表企業。根據CSA的數據,2018年我國半導體照明總體產值超過7000億元,芯片產能超過1200萬片/月(折合4英寸)。

(二)Cree在半導體照明市場風光不再

Cree公司曾是LED技術進步的領頭羊。依托SiC材料領域的優勢,Cree以獨有的“SiC襯底LED”技術路線,屢屢打破LED照明的發光效率紀錄。Cree于2015年將LED發光效率提升至303lm/W,打破了其在2013年創下的276lm/W的紀錄。然而,100-200lm/W的光效已能滿足大部分照明場景需求,高發光效率并不能繼續提升產品附加值。加之基于“藍寶石襯底LED”技術路線的LED制造成本持續下跌,Cree在LED市場的競爭優勢日益弱化。公司照明業務收入近三年來下滑了近40%。2017年,Cree選擇與國內三安光電公司成立合資公司,變相讓出了中低功率LED市場。

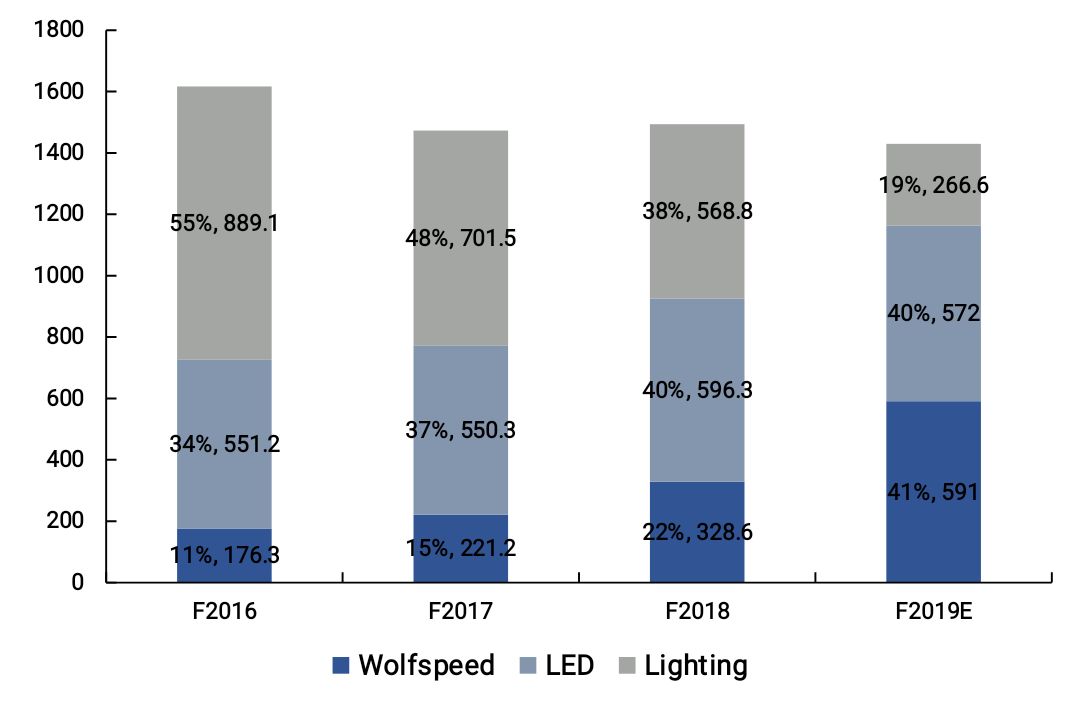

圖1 2016-2019財年Cree公司營業收入(單位:百萬美元)

數據來源:公司財報,賽迪智庫整理和預測

(三)新興應用市場驅動化合物半導體產業成長

除了具有出色的發光性能,化合物半導體相對Si器件還具有開關速度快、耐電壓高、散熱好等特點,在射頻和功率器件領域擁有更優異的性能。

在新能源汽車中,使用SiC功率器件可以使充電裝置體積縮小80%、重量減輕60%、能量損耗降低25%。特斯拉的Model 3車型中已采用SiC MOSFET作為逆變器的開關器件,替代IGBT器件。在移動通信基站中,使用GaN射頻器件可以滿足更高通信頻段下的通信效率,使每座基站可覆蓋的用戶提升2倍,單用戶的數據傳輸速率提升10倍。華為公司在4G通信基站中已開始批量使用GaN射頻器件,替代LDMOS器件。此外在光伏、風能、家電等應用市場,SiC和GaN器件也有替代市場空間。

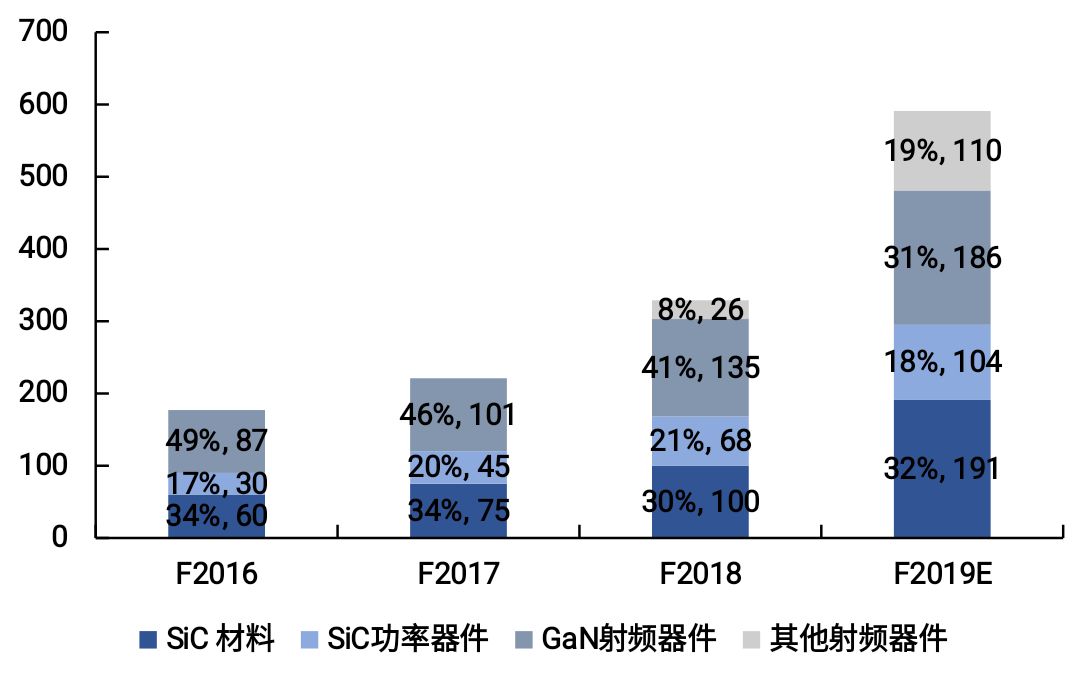

2018年,全球SiC功率器件市場規模約為4.5億美元,全球GaN射頻器件市場規模約為5億美元,5年后的市場規模有望分別達到20億美元和10億美元。

(四)Cree計劃專注發展化合物半導體業務

Cree公司成立于1987年,早期的技術來源自美國北卡州立大學。Cree于1991年發布了第一片商用的SiC襯底材料,于1998年推出了首個工業用的GaN-on-SiC射頻器件。Cree于2002年發布全球首個商用的SiC功率器件,于2011年發布全球首個SiC MOSFET功率器件。2000年,Cree收購GaN器件企業Nitres,2004年收購ATMI公司的GaN襯底和外延業務部門,2006年收購SiC襯底企業Intrinsic Semiconductor。

2015年9月,Cree公司將旗下功率和射頻部門(Power & RF)分拆為獨立的“Wolfspeed”公司。新成立后的Wolfspeed公司是全球最大的SiC襯底材料供應商,是美國軍用雷達可靠的GaN射頻器件供應商和全球前三大的SiC功率器件企業。預計2019年,Wolfspeed公司的銷售額將達到5.9億美元,是2015年分拆時的3.3倍。

圖2 2016-2019財年Wolfspeed公司營業收入(單位:百萬美元)

數據來源:公司財報,賽迪智庫整理和預測

二、Cree在化合物半導體領域的布局策略

(一)以SiC材料為核心延伸價值鏈

Cree是全球最大的SiC襯底材料供應商,2018年,Cree將SiC材料產能增加了一倍,市場份額近60%,并與Infineon和ST兩大汽車電子半導體供應商簽訂了多年供貨協議。在用于制造GaN-on-SiC射頻器件的高純半絕緣SiC襯底市場,Cree的市場份額可達90%。Cree依托SiC襯底材料領域的核心競爭力,向GaN-on-SiC射頻器件和SiC功率器件領域延伸。2016-2019財年,GaN射頻器件和SiC功率器件的年均增速分別達到29%和51%。

(二)通過并購打通通信市場渠道

Cree的GaN射頻器件部門早期主要服務于美國軍工,產品曾裝載在“薩德”彈道導彈防御系統中。隨著移動通信基站對高頻率和高功效的要求進一步提高,GaN射頻器件成為基站功率放大器的優選解決方案。Cree公司主要通過為NXP/Freescale、Infineon、RFHIC等基站射頻器件企業代工的途徑進入GaN射頻器件市場,在基站領域的市場份額不及華為的供應商日本住友電工公司。為開拓通信基站市場,Cree于2018年收購全球第四大基站射頻器件供應商Infineon公司的射頻器件部門,進一步提升Cree在移動通信用GaN射頻器件領域的設計能力和封裝測試能力。

(三)通過合作開拓GaN功率器件市場

基于Si襯底的GaN功率器件同樣是市場關注的熱門技術,相比SiC功率器件具有成本低和易集成等特點,主要應用于高端電源等產品,市場成長空間遠大于GaN射頻器件。Cree的優勢是SiC材料及相關器件,并無Si基GaN功率器件的技術優勢,難以與收購IR的Infineon、在臺積電代工的Navitas和EPC、與松下合作的TI等競爭對手抗衡。2018年,Cree通過專利授權的方式,將GaN領域的基礎專利授權給安世半導體(Nexperia)公司,共同合作開拓Si基GaN功率器件市場。

三、對我國化合物半導體產業發展的啟示

(一)要耐住寂寞,錘煉內功

Cree從SiC材料起家,歷經30余年,不斷引領化合物半導體技術進步。一方面,說明半導體行業并不存在“風口”,也不會有“紅利”,技術進步必須依靠堅持不懈的基礎研究和原始創新。即便化合物半導體擁有非常廣闊的市場前景,依然需要幾十年的技術積累。另一方面,產業資本和地方政府資金在進入化合物半導體行業時,需選擇具有技術積累的團隊和企業,保持耐心和定力,加強團隊建設和技術研發,積極開拓市場資源,避免在技術尚未成熟或尚無明確客戶時啟動投資建設大規模生產線。

(二)要發揮優勢,把握機遇

我國發展化合物半導體最大的優勢是全球最大的應用市場和日益強大的整機企業。三安光電等在LED照明領域的成功也說明市場的帶動作用舉足輕重。我國是全球最大的移動通信市場,已建成全球最大的4G通信網絡,基站數量超過200萬。2019年,我國將啟用5G通信,未來新建基站將超過500萬座。華為和中興分別是全球第一大和第四大基站供應商。華為、OPPO、小米、vivo是全球前六大的智能手機企業,每年出貨量超過5億部。我國是全球最大的新能源汽車產銷國,占全球比重超過50%。2018年,比亞迪公司共銷售了24.8萬輛新能源汽車,連續4年成為全球新能源汽車銷量冠軍。北汽、上汽、長安、蔚來等自主汽車品牌也均在新能源汽車市場占據一席之地。

(三)要看清大勢,合作共贏

一方面,化合物半導體是軍用關鍵技術,我國產業發展必須自力更生。此次案件之前,Cree曾于2016年計劃將Wolfspeed出售給Infineon,被美國政府以涉及國家安全為由予以阻攔。2018年8月1日,美國商務部將包括部分中電科研究所在內的國內44家單位列入出口管制名單。禁運名單中包括多家以化合物半導體為專長的研究機構和企業。另一方面,國際巨頭頻頻加大布局,國內產業發展需注重資源整合。Cree通過此次業務剝離,更加專注鞏固化合物半導體市場優勢。此前,Infineon推出SiC和GaN的完整電源解決方案,ST的SiC MOSFET已批量應用于特斯拉電動車。

國內化合物半導體各環節企業和整機應用企業需加強合作,推動以資本為紐帶整合產業資源。面向5G通信基站、新能源汽車和工業電源等市場,加大國產化合物半導體產品的試用和驗證。發揮政府的組織協調優勢,搭建試用驗證平臺,鼓勵整機企業敢用、愿用國產產品。通過模擬真實應用環境,不斷試錯、發現和解決問題,提升國內器件企業市場競爭力。

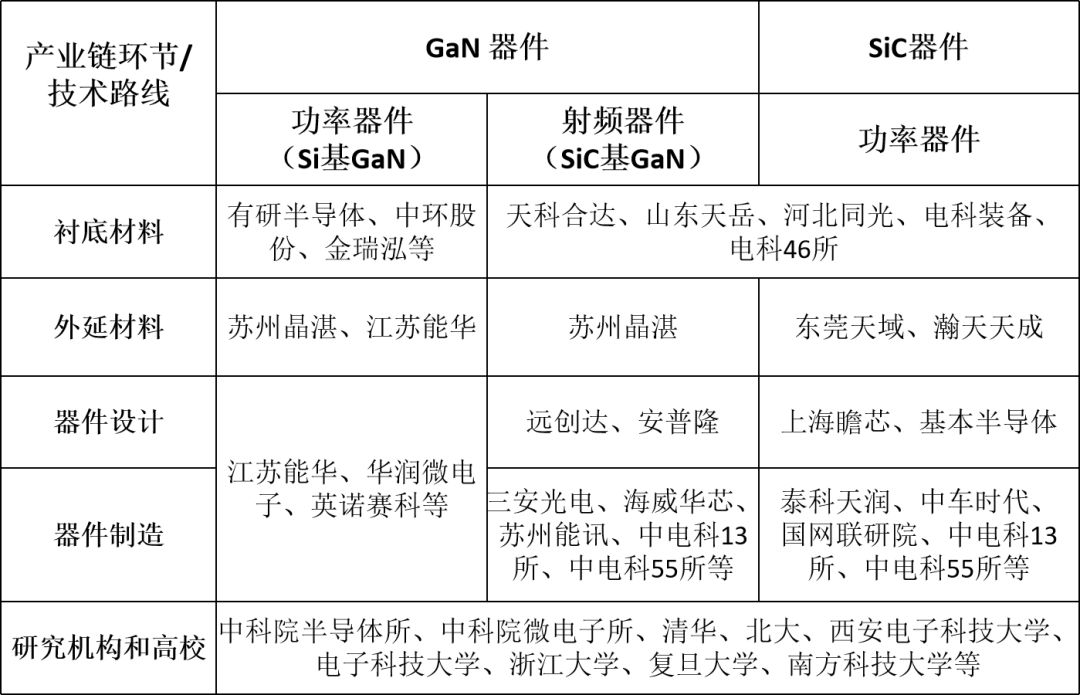

表1 我國化合物半導體產業體系

-

led

+關注

關注

241文章

23136瀏覽量

658460 -

Cree

+關注

關注

3文章

91瀏覽量

34450

原文標題:曾經的LED領頭羊Cree剝離照明業務,對我國發展化合物半導體有何啟示?

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

基于LED驅動器的汽車LED照明方案

三星退出LED業務:為新入局者與市場變革帶來機遇

三星宣布退出LED業務

讓汽車LED照明無死角,LED驅動的全面進化

LED照明驅動電源IC U6113產品介紹

LED高精密燈板:卓越照明

LED恒流IC領域的照明方案

LED照明設備諧波測試

數能低壓恒流IC全集(適用于LED燈帶,車燈照明,UVC消毒燈,LED商業照明,高端軌道照明等應用)

典型LED照明電路圖分享

工商網監

工商網監

評論