2019年5G將正式進入商業階段,PCB產業在5G時代量價齊升

2019年5G將正式進入商業階段,PCB產業在5G時代量價齊升

今年,5G成了當紅炸子雞。

在上周剛剛結束的兩會中,因為有5G網絡的支持,中央廣播電視總臺通過4K超高清攝像機,在央視4K超高清頻道實現了直播兩會記者會。“部長通道”也首次實現了5G+VR直播,觀眾可以在央視新聞手機客戶端收看720°兩會新聞。

2019年5G將正式進入商業階段

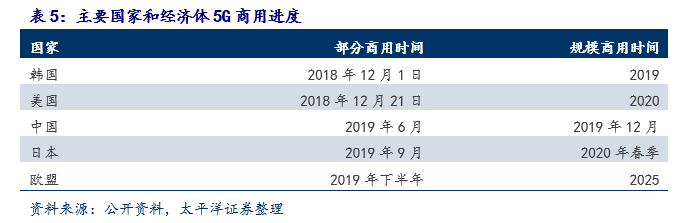

據了解,5G將于2019年正式進入商業化階段。其中,中國位列5G商用第一陣營:

中國移動:2018年12月全面啟動5G預商用;預計2019年6月開始5G商用;2019年12月開啟5G規模發展。

中國聯通:2018年在16個城市進行5G規模試驗;2019年進行業務應用示范及預商用;計劃于2020年正式商用。

中國電信:2018年在17個城市中搭建5G網絡并進行測試;2019年規模組網,4G/5G網絡互操作;2020年在國內開啟5G網絡的商用。

主要國家和經濟體5G商用進度

5G不僅可以為我們帶來AR/VR、自動駕駛和物聯網等體驗,也將給整個產業鏈創造萬億規模的市場。根據中國信通院的估算,5G在2020、2025和2030年的直接產出分別是4840億元、3.3萬億和6.3萬億元,十年的年均復合增速為29%;期間的間接產出則分別為1.2、6.3、10.6萬億元,年均復合增長率為24%。

未來,5G 時代將影響整個通信行業以及消費電子行業的發展軌跡。

PCB產業在5G時代量價齊升

隨著5G商用步伐的臨近,PCB產業迎來了新的機遇和挑戰,其中,5G基站倍增、無線架構變化將帶動PCB量價齊升。

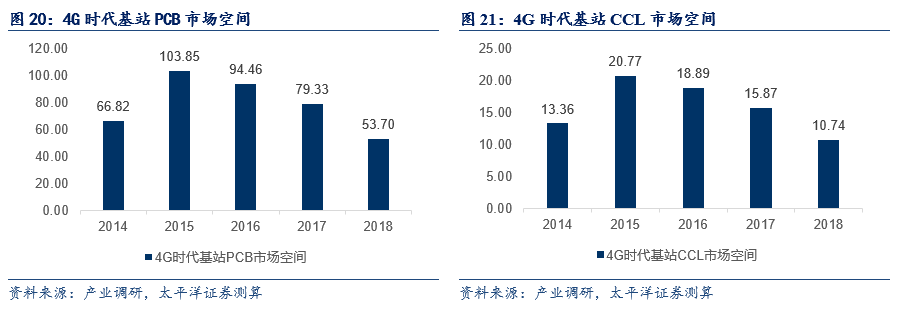

資料顯示,4G宏基站天線系統、RRU和BBU三大模塊PCB總價值量約為5492元。截止2018年,中國大陸4G基站總量約為372萬站,其中2018年新增約為44萬站,假設2014-2018年中國大陸4G基站建設量占比全球約為45%-60%(各年份不同,前期占比高,后期低,因中國4G進展快于全球平均,滲透率高于全球平均,非中國大陸地區后續4G基站建設力度和時間跨度將超過中國),則全球各年份4G基站假設用PCB市場空間約為50-90億元。對應CCL單一年份的全球市場空間約在10-20億元之間。

4G時代基站PCB、CCL市場空間

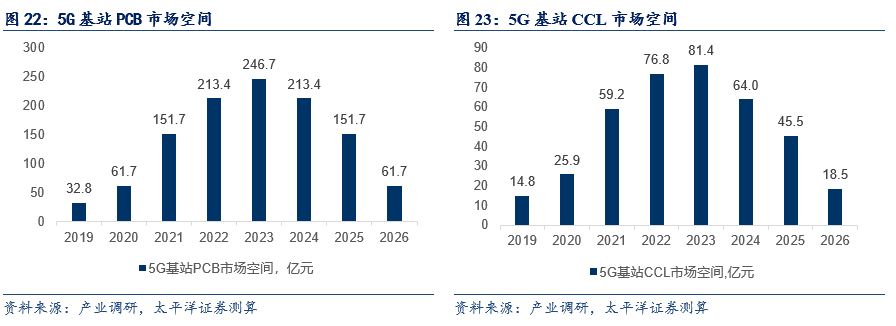

5G宏基站PCB價值量是4G(4692元)的3.2倍。5G宏基站內PCB價值量約為15104元/站,室分站PCB價值量約是宏站的30%-40%,約5286元/站。可以看出,5G宏基站PCB價值量是4G(4692元)的3.2倍,提升空間比較大。考慮5G建設進度,假設2018-2022年宏基站和室分站布設節奏,可以得出單一年份5G基站建設對PCB帶來的增量市場空間(假設單站PCB&CCL價值量每年下降6%)。可以看出,2022-2023高峰年度,5G基站建設帶來的PCB單年度需求約為210-240億元(其中中國大陸約占50%-60%),相比于4G時代的80億元,是接近3倍的提升。對應CCL(大部分均為高頻高速CCL)市場空間約為80億元(其中中國大陸約占50%-60%),對應4G時代的25億元是接近3倍的提升。

5G時代基站PCB、CCL市場空間

可見,在即將來臨的5G時代下,PCB產業將受益良多。

1G:頻分多址(FDMA),只提供模擬語音業務,移動電話時代開啟。

2G:主要時分多址(TDMA),可提供數字語音和低速數據業務,瀏覽文字性網頁成為日常功能。

3G:碼分多址(CDMA),可支持多媒體數據業務,峰值速率2Mbps 至幾十Mbps,瀏覽圖片的體驗上升。

4G:正交頻分多址(OFDMA),能支持各種移動寬帶數據業務,峰值速率達100Mbps 至1Gbps,瀏覽視頻成為可能。

5G:用戶體驗速率、連接數密度、端到端時延、峰值速率等全面提升,有望結合VR、AR 技術重新定義終端產品,從維度上產生根本性提升,將人們帶入3D 時代。

-

pcb

+關注

關注

4317文章

23006瀏覽量

396289 -

物聯網

+關注

關注

2903文章

44275瀏覽量

371266 -

5G

+關注

關注

1353文章

48367瀏覽量

563379 -

自動駕駛

+關注

關注

783文章

13684瀏覽量

166147

原文標題:【行業】5G成當紅炸子雞,PCB產業量價齊升

文章出處:【微信號:eqpcb_cp,微信公眾號:快點兒PCB學院】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為助力非洲5G產業加速發展

嵌入式設備中的4G/5G模塊管理

請問mx880 5G數據終端可以設置優先5G網絡嗎?

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

陷入商業困境的5G時代

5G 外置天線

工商網監

工商網監

評論