") 運(yùn)營(yíng)商物聯(lián)網(wǎng)業(yè)務(wù)的發(fā)展已進(jìn)入了提升連接之外的增值服務(wù)的階段

運(yùn)營(yíng)商物聯(lián)網(wǎng)業(yè)務(wù)的發(fā)展已進(jìn)入了提升連接之外的增值服務(wù)的階段

運(yùn)營(yíng)商平均每一物聯(lián)網(wǎng)連接每月收入僅2元左右,而同期平均每一手機(jī)用戶每月收入超過(guò)50元,現(xiàn)有5億的物聯(lián)網(wǎng)連接不敵2千萬(wàn)手機(jī)用戶收入。這一“管道化”趨勢(shì)顯然不是運(yùn)營(yíng)商所希望的,運(yùn)營(yíng)商物聯(lián)網(wǎng)業(yè)務(wù)的發(fā)展已進(jìn)入了提升連接之外的增值服務(wù)的階段。

在整個(gè)物聯(lián)網(wǎng)產(chǎn)業(yè)生態(tài)版圖中,電信運(yùn)營(yíng)商的地位依然非常突出。由于大量場(chǎng)景中物聯(lián)網(wǎng)設(shè)備需要通過(guò)運(yùn)營(yíng)商提供的授權(quán)頻譜廣域網(wǎng)絡(luò)進(jìn)行傳輸,讓運(yùn)營(yíng)商在提供連接服務(wù)中地位不可取代,加上運(yùn)營(yíng)商擁有大量的政企客戶、營(yíng)銷(xiāo)渠道資源,在產(chǎn)業(yè)生態(tài)中具有很強(qiáng)的話語(yǔ)權(quán)和聚合作用。不過(guò),與過(guò)去數(shù)年中移動(dòng)互聯(lián)網(wǎng)帶來(lái)的影響類似,隨著連接數(shù)的增長(zhǎng),運(yùn)營(yíng)商在物聯(lián)網(wǎng)領(lǐng)域的“管道化”也越來(lái)越明顯。這樣的趨勢(shì)顯然不是運(yùn)營(yíng)商所希望的,運(yùn)營(yíng)商物聯(lián)網(wǎng)業(yè)務(wù)的發(fā)展已進(jìn)入了提升連接之外的增值服務(wù)的階段。

連接是入口,但僅僅入口還不夠

對(duì)于全球主流運(yùn)營(yíng)商來(lái)說(shuō),手機(jī)用戶的飽和是不爭(zhēng)的事實(shí),物聯(lián)網(wǎng)已成為新增用戶的主要群體,因?yàn)檫@一群體的連接數(shù)遠(yuǎn)遠(yuǎn)超過(guò)人口數(shù)量,其天花板更高,因而被認(rèn)為是給運(yùn)營(yíng)商帶來(lái)新的收入的領(lǐng)域。

然而,從這一領(lǐng)域獲得收入,首先需要獲得連接這個(gè)入口。從全球運(yùn)營(yíng)商的發(fā)展情況來(lái)看,由于需要對(duì)此持續(xù)、高額的投資,并非所有運(yùn)營(yíng)商有實(shí)力推進(jìn),連接呈現(xiàn)出明顯的頭部效應(yīng),能夠獲得連接入口的運(yùn)營(yíng)商數(shù)量并不多。

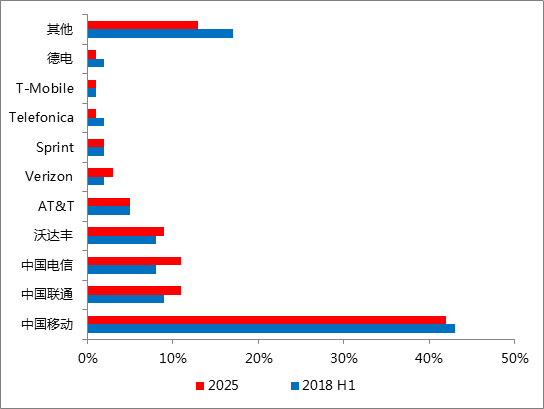

主流運(yùn)營(yíng)商物聯(lián)網(wǎng)連接數(shù)占全球比例(來(lái)源:Counterpoint,物聯(lián)網(wǎng)智庫(kù)制圖)

從知名市場(chǎng)研究公司Counterpoint的數(shù)據(jù)中可以看出,全球前十大運(yùn)營(yíng)商物聯(lián)網(wǎng)連接數(shù)占據(jù)了所有蜂窩物聯(lián)網(wǎng)連接數(shù)的83%以上。與手機(jī)用戶市場(chǎng)類似,物聯(lián)網(wǎng)市場(chǎng)也是具有典型的規(guī)模化特征,當(dāng)一個(gè)運(yùn)營(yíng)商不能獲得足夠的連接數(shù)時(shí),無(wú)法攤銷(xiāo)前期的投資,更不用說(shuō)從這方面獲得足夠收入了。運(yùn)營(yíng)商要獲得物聯(lián)網(wǎng)發(fā)展帶來(lái)的紅利,首先需要抓住連接這個(gè)入口。

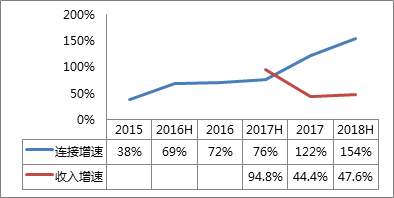

不過(guò),僅僅獲得連接這個(gè)入口還不足以獲得物聯(lián)網(wǎng)發(fā)展的紅利,因?yàn)檫B接帶來(lái)的價(jià)值很低。知名市場(chǎng)研究機(jī)構(gòu)Analysys Mason對(duì)運(yùn)營(yíng)商物聯(lián)網(wǎng)市場(chǎng)進(jìn)行持續(xù)跟蹤,發(fā)現(xiàn)過(guò)去的2018年運(yùn)營(yíng)商物聯(lián)網(wǎng)收入增速約為15%,而連接增速接近30%。

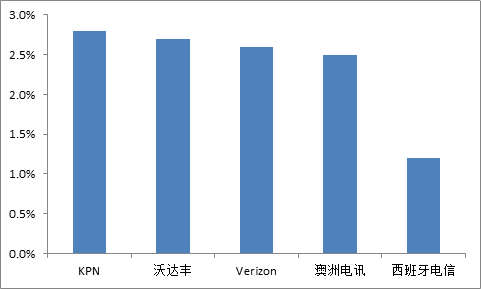

部分運(yùn)營(yíng)商會(huì)在其財(cái)報(bào)中持續(xù)公布物聯(lián)網(wǎng)的連接和收入數(shù)據(jù),如沃達(dá)豐、Verizon、西班牙電信、澳洲電訊等,不過(guò)只有沃達(dá)豐和Verizon的物聯(lián)網(wǎng)收入超過(guò)其總收入的1%,其他運(yùn)營(yíng)商更多是在0.5%左右。由于運(yùn)營(yíng)商的物聯(lián)網(wǎng)連接基本上采用移動(dòng)蜂窩網(wǎng)絡(luò),因此比較物聯(lián)網(wǎng)與移動(dòng)收入更有意義。已公布2018年全年數(shù)據(jù)的廠商中,物聯(lián)網(wǎng)收入占其總體移動(dòng)收入的比例大多位于2.5%-3%的區(qū)間。

來(lái)源:Analysys Mason,物聯(lián)網(wǎng)智庫(kù)制圖

筆者曾在《全球運(yùn)營(yíng)商的物聯(lián)網(wǎng)困局:如何承擔(dān)起“新增長(zhǎng)動(dòng)力”重任?》一文中指出:主流運(yùn)營(yíng)商物聯(lián)網(wǎng)收入占企業(yè)總收入的比例微不足道,若按現(xiàn)有收入增長(zhǎng)速度,則在很長(zhǎng)時(shí)間內(nèi)物聯(lián)網(wǎng)還無(wú)法承擔(dān)起運(yùn)營(yíng)商“新增長(zhǎng)動(dòng)力”的重任。

同時(shí),“提速降費(fèi)”不僅僅影響的是手機(jī)用戶的收入,對(duì)物聯(lián)網(wǎng)用戶也有明顯的作用,物聯(lián)網(wǎng)用戶對(duì)于設(shè)備流量收費(fèi)的預(yù)期會(huì)越來(lái)越低,這會(huì)倒逼運(yùn)營(yíng)商平均每一連接的管道收入進(jìn)一步降低。

根據(jù)已公開(kāi)的財(cái)報(bào)數(shù)據(jù),中國(guó)聯(lián)通2018年物聯(lián)網(wǎng)連接數(shù)接近1.1億,收入達(dá)到20.8億元,ARPU值約為1.6元;截止2017年底,中國(guó)移動(dòng)手機(jī)用戶的ARPU值為57.7元,然而同期物聯(lián)網(wǎng)的ARPU值僅為2元左右。中國(guó)移動(dòng)2018年已實(shí)現(xiàn)物聯(lián)網(wǎng)連接數(shù)達(dá)到5億,但以此計(jì)算,這5億物聯(lián)網(wǎng)設(shè)備產(chǎn)生的收入遠(yuǎn)不敵2000萬(wàn)手機(jī)用戶產(chǎn)生的收入。

較低的ARPU值讓連接數(shù)和收入增速呈現(xiàn)“剪刀差”的態(tài)勢(shì),物聯(lián)網(wǎng)往往成為一個(gè)“叫好不叫座”的業(yè)務(wù)。提升連接之外的價(jià)值,是物聯(lián)網(wǎng)承載運(yùn)營(yíng)商“新增長(zhǎng)動(dòng)力”重任的關(guān)鍵,即在抓住連接入口基礎(chǔ)上提供更多增值服務(wù)實(shí)現(xiàn)用戶粘性和平均連接數(shù)收入的提升。

運(yùn)營(yíng)商物聯(lián)網(wǎng)連接數(shù)和收入增速的剪刀差(來(lái)源:中國(guó)移動(dòng)業(yè)績(jī)報(bào)告,物聯(lián)網(wǎng)智庫(kù)制圖)

尋找超越連接的價(jià)值:從賣(mài)連接到賣(mài)解決方案

運(yùn)營(yíng)商為實(shí)現(xiàn)物聯(lián)網(wǎng)連接付出了很大代價(jià),然而獲取的僅有少量的價(jià)值。目前,全球主流運(yùn)營(yíng)商針對(duì)物聯(lián)網(wǎng)開(kāi)始提供多樣化的業(yè)務(wù)選擇,已開(kāi)啟了尋找超越連接價(jià)值之旅。

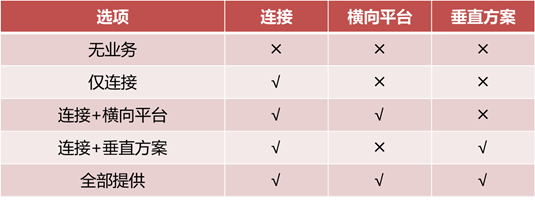

總結(jié)下來(lái),運(yùn)營(yíng)商對(duì)于物聯(lián)網(wǎng)業(yè)務(wù)包括以下選項(xiàng):

一般來(lái)說(shuō),連接是指授權(quán)頻譜的蜂窩網(wǎng)絡(luò)方案,包括提供2G、4G、NB-IoT等網(wǎng)絡(luò)。然而,近年來(lái)大量非授權(quán)頻譜廣域網(wǎng)絡(luò)技術(shù)的出現(xiàn),正在蠶食本屬于運(yùn)營(yíng)商的連接市場(chǎng),而且大量用戶希望以自有的專網(wǎng)來(lái)保障業(yè)務(wù)安全和可靠性,不會(huì)采用運(yùn)營(yíng)商提供的公共網(wǎng)絡(luò)。橫向平臺(tái)包括設(shè)備管理、應(yīng)用使能等在構(gòu)建物聯(lián)網(wǎng)具體解決方案時(shí)所需要的共性化支撐能力;而垂直方案則是為了解決用戶某個(gè)具體問(wèn)題、痛點(diǎn)提供的端到端的方案,需要將各合作伙伴的產(chǎn)品、服務(wù)集成起來(lái)才能形成完善的方案,有些在運(yùn)營(yíng)商業(yè)務(wù)體系中被稱為ICT項(xiàng)目。這些項(xiàng)目組合形成各類運(yùn)營(yíng)商的選擇:

(1)無(wú)業(yè)務(wù):正如前文所述,物聯(lián)網(wǎng)連接數(shù)呈現(xiàn)頭部效應(yīng),而且物聯(lián)網(wǎng)相對(duì)于通信行業(yè)其他業(yè)務(wù)更有“奢侈”的特點(diǎn),大量運(yùn)營(yíng)商沒(méi)有實(shí)力提供這一業(yè)務(wù),全球僅有少數(shù)頭部運(yùn)營(yíng)商可以提供物聯(lián)網(wǎng)服務(wù)。

(2)僅連接:網(wǎng)絡(luò)是運(yùn)營(yíng)商具備的核心能力,因此連接是最基礎(chǔ)的業(yè)務(wù)。不過(guò),正如前文所述,連接面臨著價(jià)格下降的壓力,而且大量OTT廠商和虛擬運(yùn)營(yíng)商通過(guò)各種方式來(lái)攪局連接業(yè)務(wù)市場(chǎng),如德國(guó)虛擬運(yùn)營(yíng)商1NCE提供一次性10年10歐元的連接資費(fèi),讓其他運(yùn)營(yíng)商的連接資費(fèi)顯得過(guò)于昂貴。

(3)連接和橫向平臺(tái):這一選項(xiàng)看似具有吸引力,因?yàn)樗谶B接之外提供了增值服務(wù),而且對(duì)于運(yùn)營(yíng)商來(lái)說(shuō),這些增值服務(wù)可以是通用性、標(biāo)準(zhǔn)化的產(chǎn)品,并不需要去深入了解每一行業(yè)的生產(chǎn)經(jīng)營(yíng)流程。不過(guò),這一領(lǐng)域面臨著激烈的、同質(zhì)化競(jìng)爭(zhēng),不僅僅運(yùn)營(yíng)商體系內(nèi)部(如中國(guó)移動(dòng)的OneNet和中國(guó)電信的CTWing開(kāi)放平臺(tái)),外部的大量玩家也在提供類似的服務(wù),如互聯(lián)網(wǎng)廠商AWS、Azure、阿里云等,在無(wú)法強(qiáng)行搭售或綁定情況下,這一選項(xiàng)的粘性并不強(qiáng),來(lái)自于橫向平臺(tái)的收入也比較微薄,給每一連接新增的ARPU值有限。

(4)連接和垂直方案:選擇這一選項(xiàng)的運(yùn)營(yíng)商一般有專門(mén)的物聯(lián)網(wǎng)部門(mén),垂直方案能給運(yùn)營(yíng)商帶來(lái)更多的收入機(jī)會(huì)和差異化,更利于運(yùn)營(yíng)商物聯(lián)網(wǎng)產(chǎn)業(yè)生態(tài)建設(shè)。不過(guò),垂直方案涉及的很多資源和經(jīng)驗(yàn)畢竟是運(yùn)營(yíng)商不具備的,而且大量垂直方案因?yàn)橹芷陂L(zhǎng)、決策復(fù)雜,也面臨著很高風(fēng)險(xiǎn),因此即使是大型運(yùn)營(yíng)商也主要聚焦于少數(shù)幾個(gè)垂直行業(yè)。一般此類運(yùn)營(yíng)商擁有專門(mén)的解決方案支撐團(tuán)隊(duì),而且會(huì)將一些行業(yè)中的解決方案盡量提煉成通用的內(nèi)容,在此基礎(chǔ)上對(duì)比較個(gè)性化的需求再進(jìn)一步開(kāi)發(fā)。

(5)全部提供:這一選項(xiàng)需要更大資源的投入。國(guó)內(nèi)三大運(yùn)營(yíng)商以及美國(guó)和歐洲的大型運(yùn)營(yíng)商會(huì)提供所有的業(yè)務(wù),形成物聯(lián)網(wǎng)“產(chǎn)品池”。

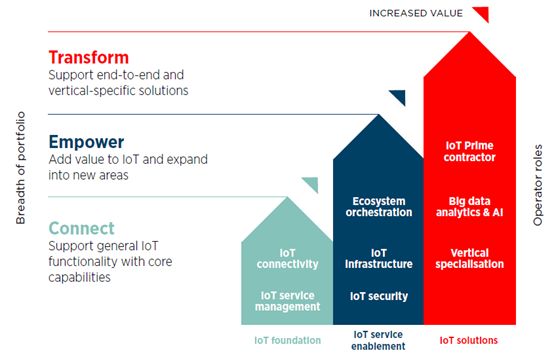

運(yùn)營(yíng)商物聯(lián)網(wǎng)的價(jià)值轉(zhuǎn)化(來(lái)源:GSMA)

運(yùn)營(yíng)商的物聯(lián)網(wǎng)機(jī)遇從連接到解決方案已形成業(yè)界共識(shí),近期,GSMA最新發(fā)布的《移動(dòng)經(jīng)濟(jì)趨勢(shì)2019》報(bào)告中對(duì)于運(yùn)營(yíng)商超越連接的價(jià)值進(jìn)行研究,也是趨向于服務(wù)使能和解決方案的方向。隨著連接數(shù)快速的增長(zhǎng),已有存量連接帶來(lái)的價(jià)值趨緩的背景下,業(yè)界關(guān)注點(diǎn)也從連接數(shù)增速開(kāi)始向超越連接之外的價(jià)值逐漸轉(zhuǎn)移,越來(lái)越多的主流運(yùn)營(yíng)商對(duì)于物聯(lián)網(wǎng)開(kāi)始放低對(duì)連接數(shù)增速的考核,轉(zhuǎn)而增加對(duì)于價(jià)值和收入的考核。這是一個(gè)開(kāi)端,期待運(yùn)營(yíng)商在未來(lái)探索中讓更多超越連接的價(jià)值凸顯出來(lái)。

-

運(yùn)營(yíng)商

+關(guān)注

關(guān)注

4文章

2392瀏覽量

44379 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2903文章

44284瀏覽量

371323 -

中國(guó)移動(dòng)

+關(guān)注

關(guān)注

22文章

5531瀏覽量

70931

原文標(biāo)題:物聯(lián)網(wǎng)已進(jìn)入超越連接的階段?

文章出處:【微信號(hào):BIEIqbs,微信公眾號(hào):北京市電子科技情報(bào)研究所】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

運(yùn)營(yíng)商如何實(shí)現(xiàn)差異化連接

三大運(yùn)營(yíng)商角逐視聯(lián)網(wǎng)市場(chǎng),誰(shuí)將勝出

車(chē)聯(lián)網(wǎng)藍(lán)海:三大運(yùn)營(yíng)商的聯(lián)合之路

產(chǎn)品申請(qǐng)北美運(yùn)營(yíng)商AT T認(rèn)證的優(yōu)勢(shì)有哪些

北美運(yùn)營(yíng)商PTCRB認(rèn)證的優(yōu)勢(shì)主要體現(xiàn)在哪些方面?

走進(jìn)北美運(yùn)營(yíng)商認(rèn)證:解讀PTCRB與北美三大運(yùn)營(yíng)商的關(guān)系

4G卡插上無(wú)法正常撥號(hào)的解決辦法

運(yùn)營(yíng)商的mpls專線

運(yùn)營(yíng)商的本分,就是專業(yè)做好管道

美國(guó)主流運(yùn)營(yíng)商指南:美國(guó)運(yùn)營(yíng)商認(rèn)證如何選擇?

中軟國(guó)際助力運(yùn)營(yíng)商打造VIP服務(wù)運(yùn)營(yíng)體系,實(shí)現(xiàn)價(jià)值共贏!

中國(guó)聯(lián)通與華為聯(lián)合榮獲“最佳移動(dòng)互聯(lián)消費(fèi)者運(yùn)營(yíng)商服務(wù)”獎(jiǎng)

第四大運(yùn)營(yíng)商,攻擊前三大運(yùn)營(yíng)商

中移芯昇NB通信芯片完成運(yùn)營(yíng)商IoT-NTN衛(wèi)星物聯(lián)網(wǎng)業(yè)務(wù)實(shí)驗(yàn)室驗(yàn)證

數(shù)通365案例 | 華為安全助力聯(lián)通云盾ToB服務(wù)能力建設(shè),打造國(guó)內(nèi)首個(gè)企業(yè)運(yùn)營(yíng)商端網(wǎng)協(xié)同抗D方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論