") 誰(shuí)是傳音控股?一場(chǎng)科創(chuàng)板的重磅會(huì)議,透露一份名單

誰(shuí)是傳音控股?一場(chǎng)科創(chuàng)板的重磅會(huì)議,透露一份名單

近日,中信證券發(fā)布公告稱(chēng),截至2019年3月,中信證券股份有限公司已完成對(duì)深圳傳音控股股份有限公司的上市輔導(dǎo)工作,并已向中國(guó)證券監(jiān)督管理委員會(huì)深圳監(jiān)管局報(bào)送了《中信證券股份有限公司關(guān)于深圳傳音控股股份有限公司首次公開(kāi)發(fā)行并在科創(chuàng)板上市輔導(dǎo)工作總結(jié)報(bào)告》,傳音控股擬沖刺科創(chuàng)板。

誰(shuí)是傳音控股?

傳音控股,這是一家來(lái)自廣東深圳的手機(jī)公司,雖然在國(guó)內(nèi)沒(méi)啥名氣,但是傳音的手機(jī)品牌在非洲市場(chǎng)可是響當(dāng)當(dāng)?shù)拇笃放啤9_(kāi)資料顯示,傳音控股成立于2006年,旗下?lián)碛惺謾C(jī)品牌TECNO、itel及Infinix,還包括售后服務(wù)品牌Carlcare,智能配件品牌oraimo以及家用電器品牌Syinix,產(chǎn)品100%外銷(xiāo)。羊城晚報(bào)記者從公司官網(wǎng)了解到,目前傳音的全球銷(xiāo)售網(wǎng)絡(luò)已覆蓋50多個(gè)非洲、中東、東南亞及南亞國(guó)家和地區(qū),包括尼日利亞、肯尼亞、坦桑尼亞、埃塞俄比亞、埃及、阿聯(lián)酋(迪拜)、印度、巴基斯坦、孟加拉國(guó)等。

據(jù)了解,公司注冊(cè)資本7.2億元,全球員工超過(guò)10000名,實(shí)際控制人為原波導(dǎo)手機(jī)海外營(yíng)銷(xiāo)負(fù)責(zé)人竺兆江。羊城晚報(bào)記者從傳音方面了解到,2017年,傳音在全球銷(xiāo)售了將近1.3億部手機(jī),出口量居中國(guó)手機(jī)企業(yè)第一。據(jù)IDC數(shù)據(jù),2017年傳音旗下各品牌手機(jī)在非洲的市場(chǎng)總份額排名第一,在全球市場(chǎng)的手機(jī)銷(xiāo)量排名第四。傳音旗下的各品牌手機(jī)(TECNO、itel、lnfinix)在非洲的市場(chǎng)份額達(dá)到45%,是名副其實(shí)的“非洲手機(jī)之王”。

隱形冠軍的精準(zhǔn)打法

傳音控股之所以能在非洲站穩(wěn)腳跟,要?dú)w功于品牌定位存在差異化。國(guó)信證券認(rèn)為,多品牌戰(zhàn)略是傳音控股獲得高份額的一個(gè)獨(dú)特因素。非洲國(guó)家眾多差異巨大,所以傳音在其三個(gè)主要的手機(jī)品牌上做到細(xì)分人群、品牌定位、業(yè)務(wù)模式上,有品牌專(zhuān)注于入門(mén)級(jí)的功能機(jī),售價(jià)在幾百元,有的則定位為年輕消費(fèi)者打造的高端互聯(lián)網(wǎng)手機(jī),差異化為傳音控股在非洲獲得較高的市場(chǎng)份額奠定了基礎(chǔ)。

更重要的一點(diǎn)是,傳音手機(jī)的拍照攝影技術(shù)和美顏效果得到用戶(hù)的青睞,其產(chǎn)品TECNO在非洲國(guó)家已成為家喻戶(hù)曉的手機(jī)品牌。而傳音把這個(gè)成功之道復(fù)制到了印度,也受到了不少深色皮膚國(guó)家消費(fèi)者的追捧。羊城晚報(bào)記者在傳音控股2017年的一份官方新聞稿中看到這樣的描述,“TECNO旗下‘i’系列智能機(jī),獨(dú)具創(chuàng)新攝影功能,正是體現(xiàn)了TECNO為迎合印度消費(fèi)者的拍照需求做出的不懈努力。TECNO所有在印度的產(chǎn)品都配備了獨(dú)一無(wú)二的照片處理器PIXELEX,讓消費(fèi)者在暗光條件下也能拍出貼近印度人真實(shí)膚色的照片。”

曾欲借殼A股上市,但未成功

作為手機(jī)行業(yè)的“隱形冠軍”,傳音控股在國(guó)內(nèi)一直默默無(wú)聞,直到去年其試圖借殼登陸A股,這才被國(guó)內(nèi)熟知,并一舉成名。

2018年3月1日,傳音控股曾希望借新界泵業(yè)發(fā)布重大資產(chǎn)重組公告,稱(chēng)公司擬以資產(chǎn)置換及發(fā)行股份購(gòu)買(mǎi)資產(chǎn)的方式收購(gòu)傳音控股的控制權(quán)。4月26日,新界泵業(yè)進(jìn)一步公告,本次重大資產(chǎn)重組擬置入資產(chǎn)為傳音控股不低于51%的股份。

根據(jù)新界泵業(yè)在2018年5月23披露的傳音控股的財(cái)務(wù)狀況以及股東情況,截至2017年末,傳音控股總資產(chǎn)87.48億元,總負(fù)債55.40億元。2017年公司實(shí)現(xiàn)營(yíng)業(yè)收入200.44億元,凈利潤(rùn)6.78億元。

截至2018年5月,深圳市傳音投資有限公司持股56.73%為第一大股東,竺兆江參股的源科(平潭)股權(quán)投資基金合伙企業(yè)、傳力股權(quán)投資管理有限公司、傳承創(chuàng)業(yè)合伙企業(yè)、傳力創(chuàng)業(yè)合伙企業(yè)、傳音創(chuàng)業(yè)合伙企業(yè),分別持股占比為14.40%、8.43%、4.55%、4.54%、4.54%。

不過(guò),在2018年6月12日,新界泵業(yè)公告稱(chēng),上述重組終止,傳音控股第一次嘗試登陸A股的計(jì)劃以失敗告終。但傳音控股并沒(méi)有放棄,值得注意的是,傳音控股2018年1月4日接受?chē)?guó)信證券的上市輔導(dǎo)并簽署了《輔導(dǎo)協(xié)議》,但在2018年12月14日解除了《輔導(dǎo)協(xié)議》,并在同一天接受中信證券上市輔導(dǎo)及在深圳證監(jiān)局進(jìn)行了備案。當(dāng)時(shí)有人猜測(cè)傳音控股的這一行為是為了沖刺科創(chuàng)板。

一場(chǎng)科創(chuàng)板的重磅會(huì)議,透露一份名單

隨著科創(chuàng)板的啟動(dòng)時(shí)間點(diǎn)步步逼近,誰(shuí)將摘得科創(chuàng)板的第一棵“橄欖枝”,成為資本市場(chǎng)矚目的焦點(diǎn)。

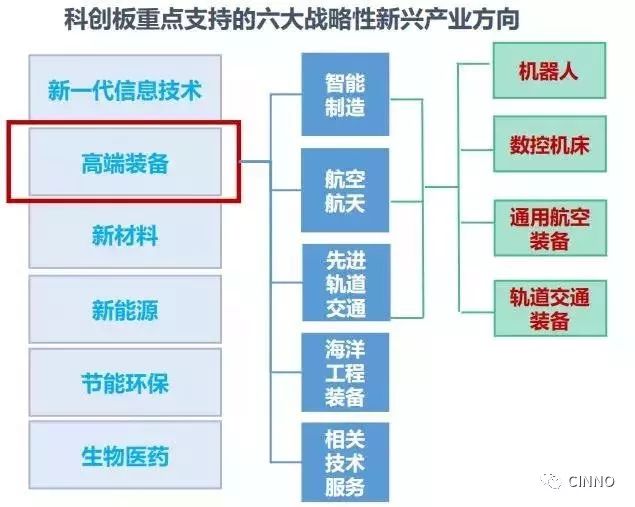

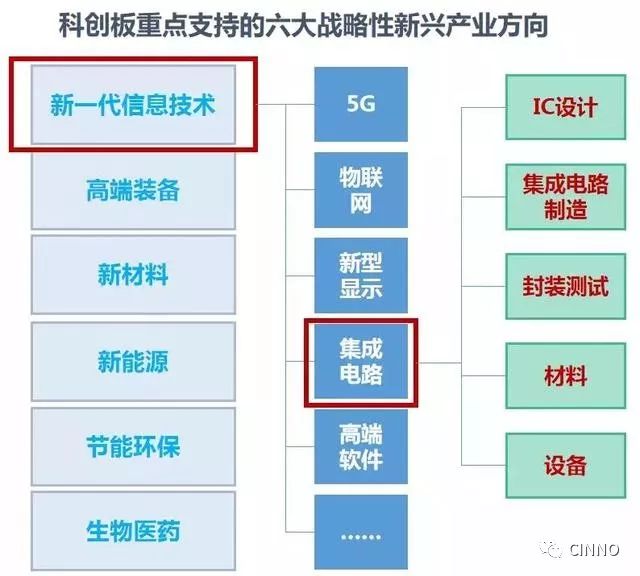

根據(jù)科創(chuàng)板定位,上交所明確要求保薦機(jī)構(gòu),應(yīng)當(dāng)準(zhǔn)確把握科技創(chuàng)新的發(fā)展趨勢(shì),重點(diǎn)推薦新一代信息技術(shù)、高端裝備、新材料、新能源、節(jié)能環(huán)保、生物醫(yī)藥6 大領(lǐng)域的科技創(chuàng)新企業(yè)

今日,賽迪顧問(wèn)(08235.HK)與全景網(wǎng)聯(lián)合舉辦“四大行業(yè)科創(chuàng)板首發(fā)潛力陣容名單”發(fā)布會(huì),詳細(xì)解析人工智能、高端裝備、生物醫(yī)藥、集成電路4 大行業(yè)的投資趨勢(shì),干貨滿(mǎn)滿(mǎn)。

同時(shí),在此次發(fā)布會(huì)上,賽迪顧問(wèn)首次對(duì)外公布,四大行業(yè)科創(chuàng)板首發(fā)潛力企業(yè)名單。

人工智能,科創(chuàng)板首發(fā)潛力企業(yè)名單

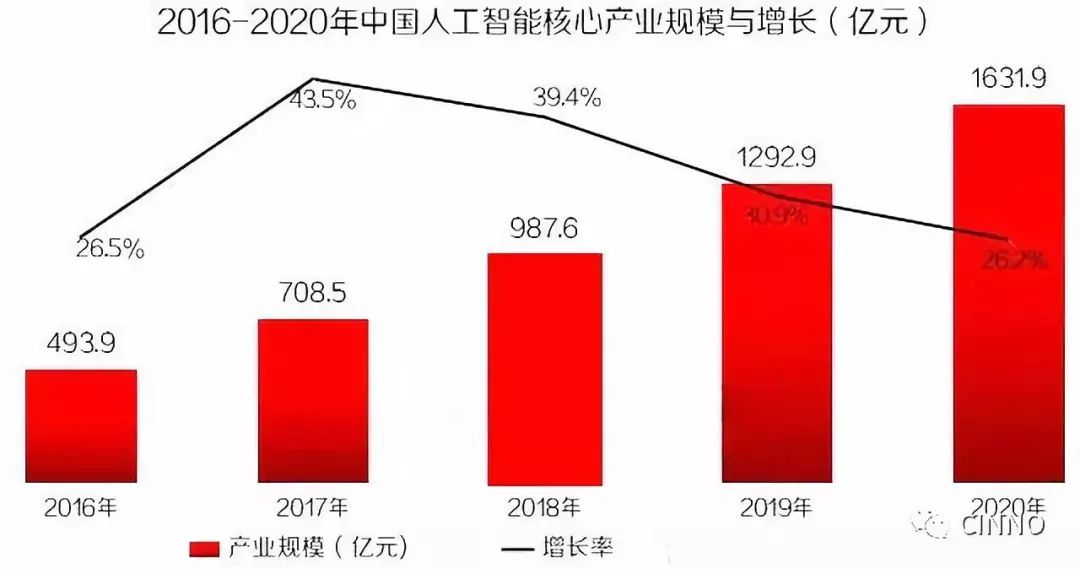

2018年中國(guó)人工智能核心產(chǎn)業(yè)規(guī)模超過(guò)987億元。據(jù)賽迪顧問(wèn)測(cè)算,到2020年,中國(guó)人工智能核心產(chǎn)業(yè)規(guī)模將超過(guò)1600億元,增長(zhǎng)率達(dá)到26.2%。

目前,人工智能產(chǎn)業(yè)鏈可以分為基礎(chǔ)層、技術(shù)層、應(yīng)用層以及保障層。其中,基礎(chǔ)層側(cè)重基礎(chǔ)支撐平臺(tái)的搭建,技術(shù)層側(cè)重核心技術(shù)的研發(fā),應(yīng)用層更注重應(yīng)用發(fā)展,而保障層則更加注重產(chǎn)業(yè)生態(tài)的構(gòu)建。

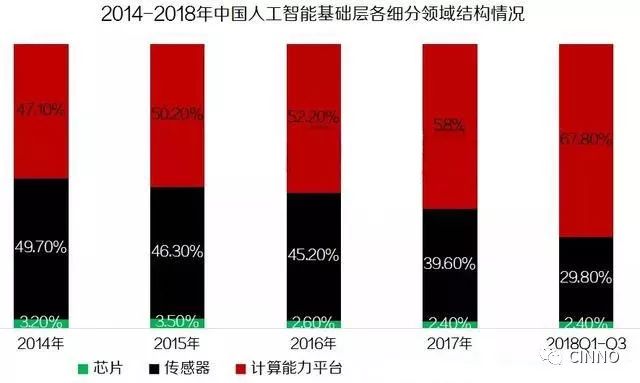

從基礎(chǔ)層3大細(xì)分領(lǐng)域來(lái)看,以浪潮、中科曙光、紫光股份為代表的計(jì)算能力平臺(tái)企業(yè)占據(jù)半壁江山,且比例逐年增大,從2014年的47.1%提升到2018年第三季度的67.8%。

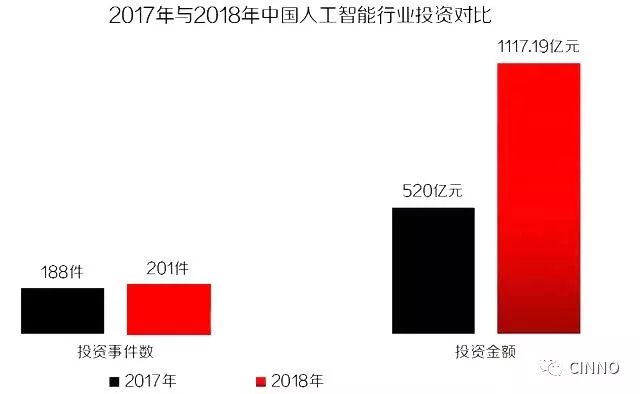

據(jù)賽迪顧問(wèn)統(tǒng)計(jì),在人工智能領(lǐng)域,2018全年我國(guó)共有201個(gè)項(xiàng)目獲得投資,獲投總金額為1117.19億元。投資事件數(shù)同比增長(zhǎng)6.91%,投資總金額同比增長(zhǎng)114.84%。

同時(shí),資本向頭部企業(yè)聚集地特點(diǎn)十分明顯,前十大投融資案例集中在信息分發(fā)、計(jì)算機(jī)視覺(jué)、智能駕駛、機(jī)器人、智能芯片等細(xì)分領(lǐng)域。

據(jù)賽迪顧問(wèn)數(shù)據(jù)顯示,信息分發(fā)領(lǐng)域的字節(jié)跳動(dòng)以F輪40億美元的融資額位居2018年總?cè)谫Y額榜首,商湯科技以22.2億美元總?cè)谫Y額次之。

從地域分布來(lái)看,“北上深杭”及沿海地區(qū)仍是人工智能產(chǎn)業(yè)的主要集聚地,北京、上海兩地的投融資總額占比超過(guò)80%,呈現(xiàn)出高度集聚的狀態(tài)。

人工智能行業(yè),誰(shuí)將首批登陸科創(chuàng)板?

賽迪顧問(wèn)依據(jù)科創(chuàng)板的上市條件,并結(jié)合以下6大標(biāo)準(zhǔn),對(duì)人工智能行業(yè)進(jìn)行層層篩選:

據(jù)賽迪顧問(wèn)數(shù)據(jù)顯示,以下20家企業(yè)成為人工智能科創(chuàng)板潛力企業(yè):

其中,商湯科技作為全球人工智能領(lǐng)域的佼佼者,已深入布局安防、金融、手機(jī)、自動(dòng)駕駛、零售等領(lǐng)域,并承接建設(shè)國(guó)家級(jí)平臺(tái)“智能視覺(jué)國(guó)家新一代人工智能開(kāi)放創(chuàng)新平臺(tái)” 。

公開(kāi)資料顯示,商湯科技始創(chuàng)于2014年,專(zhuān)注于計(jì)算機(jī)視覺(jué)和深度學(xué)習(xí)原創(chuàng)技術(shù),通過(guò)研發(fā)視覺(jué)技術(shù),賦予計(jì)算機(jī)視覺(jué)感知和認(rèn)知的能力,同時(shí)在人臉識(shí)別、物體識(shí)別、圖像搜索、智能監(jiān)控領(lǐng)域有所成就。

作為全球領(lǐng)先的人工智能平臺(tái)公司,商湯科技大規(guī)模融資將進(jìn)一步夯實(shí)其在人工智能領(lǐng)域的領(lǐng)軍地位。2018年全年三輪融資共融資22.2億,估值已達(dá)300億+。

高端裝備,科創(chuàng)板首發(fā)潛力企業(yè)名單

高端裝備,泛指裝備產(chǎn)業(yè)的高端領(lǐng)域,是以高新技術(shù)為引領(lǐng),處于價(jià)值鏈高端和產(chǎn)業(yè)鏈核心環(huán)節(jié),決定著整個(gè)產(chǎn)業(yè)鏈綜合競(jìng)爭(zhēng)力,是推動(dòng)中國(guó)工業(yè)轉(zhuǎn)型、升級(jí)的重要引擎。

當(dāng)前中國(guó)制造業(yè)正面臨從數(shù)量、勞動(dòng)力驅(qū)動(dòng)向高質(zhì)量、高科技驅(qū)動(dòng)轉(zhuǎn)型的關(guān)鍵時(shí)期。因此,戰(zhàn)略支持高端裝備行業(yè)發(fā)展,成為科創(chuàng)板的使命之一。

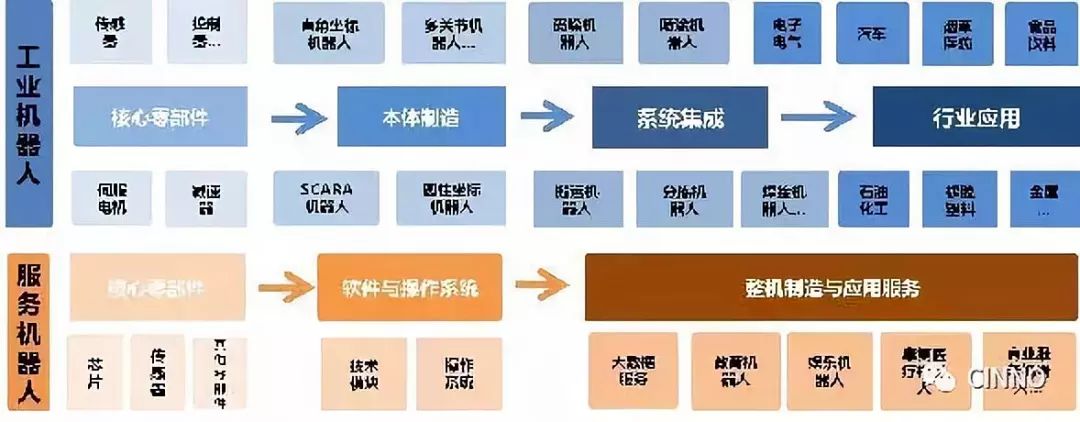

其中,機(jī)器人無(wú)疑是高端裝備行業(yè)上的“明珠”,賽迪顧問(wèn)在對(duì)高端裝備行業(yè)的分析,便重點(diǎn)以機(jī)器人產(chǎn)業(yè)為例。

機(jī)器人產(chǎn)業(yè)鏈可分為工業(yè)機(jī)器人、服務(wù)機(jī)器人:

據(jù)賽迪顧問(wèn)預(yù)測(cè),2018年機(jī)器人市場(chǎng)規(guī)模為595.2億元。其中,中國(guó)東部地區(qū)基于智能化、集約化的產(chǎn)業(yè)升級(jí)和企業(yè)精細(xì)化生產(chǎn)與多種龐大的場(chǎng)景服務(wù)的需求,機(jī)器人市場(chǎng)需求最為旺盛,市場(chǎng)規(guī)模總和占比全國(guó)60.6%。

中國(guó)機(jī)器人市場(chǎng)發(fā)展迅速,也是全球第一大工業(yè)機(jī)器人市場(chǎng),市場(chǎng)規(guī)模約占全球市場(chǎng)30%。據(jù)賽迪顧問(wèn)預(yù)測(cè),到2021年,中國(guó)機(jī)器人整體市場(chǎng)規(guī)模將突破1200億元。

截至2018年11月,中國(guó)機(jī)器人相關(guān)企業(yè)達(dá)7057家,東部地區(qū)企業(yè)5037家,占比71.4%。

其中,上海、昆山、無(wú)錫、南京產(chǎn)業(yè)創(chuàng)新能力全國(guó)領(lǐng)先,平均研發(fā)投入比居全國(guó)首位;

廣東、福建培育了一批具有自主知識(shí)產(chǎn)權(quán)的本土機(jī)器人企業(yè),集聚了眾多高校實(shí)驗(yàn)室及研究機(jī)構(gòu)等,具備較強(qiáng)的科研及市場(chǎng)應(yīng)用能力;

北京及周邊地區(qū)企業(yè)數(shù)量并不占優(yōu)勢(shì),但由于大量創(chuàng)新研發(fā)資源的集聚,資本活躍度較高,使得機(jī)器人新模式、新業(yè)態(tài)不斷涌現(xiàn),相關(guān)產(chǎn)品收入居全國(guó)首位。

高端裝備領(lǐng)域,誰(shuí)將率先登陸科創(chuàng)板?

高端裝備,作為科創(chuàng)板重點(diǎn)支持行業(yè)之一,市場(chǎng)規(guī)模龐大、且持續(xù)研發(fā)投入巨大,對(duì)制造業(yè)的效率提升明顯,誰(shuí)將成為第一批登陸科創(chuàng)板的企業(yè),備受市場(chǎng)關(guān)注。

賽迪顧問(wèn)通過(guò)以下6大維度,對(duì)中國(guó)高端裝備行業(yè)進(jìn)行了篩選。

最終,給出以下15家高端裝備制造科創(chuàng)板首發(fā)潛力企業(yè)名單:

上述表格中的前6家企業(yè),均是新三板掛牌企業(yè),已具備登陸科創(chuàng)板的資格。其中,江蘇北人、先臨三維已發(fā)布公告明確表示,將沖擊科創(chuàng)板。

另外,據(jù)賽迪顧問(wèn)調(diào)研,澗光股份已在科創(chuàng)板的儲(chǔ)備中,其石化重交的高端裝備在國(guó)內(nèi)具有壟斷的地位。

作為“硬科技”的核心代表,雖機(jī)器人、機(jī)器視覺(jué)等重點(diǎn)領(lǐng)域尚未實(shí)現(xiàn)大規(guī)模盈利,但領(lǐng)域內(nèi)存在大量高市值、高研發(fā)投入的“獨(dú)角獸”企業(yè),契合科創(chuàng)板支持方向。

集成電路,科創(chuàng)板首發(fā)潛力企業(yè)名單

集成電路(Integrated Circuit,IC),俗稱(chēng)“芯片”,是一種微型電子器件或部件。

當(dāng)前,中國(guó)集成電路市場(chǎng)規(guī)模居全球首位,但卻嚴(yán)重依賴(lài)進(jìn)口。2018年中國(guó)進(jìn)口集成電路高達(dá)3120.6億美元,首次突破3000億美元大關(guān),國(guó)內(nèi)自給率仍不足20%。

進(jìn)口依賴(lài)嚴(yán)重,且高端芯片設(shè)計(jì)、制造相對(duì)薄弱,中國(guó)集成電路行業(yè)急需突圍。因此,成為科創(chuàng)板重點(diǎn)戰(zhàn)略支持的行業(yè)之一,也是市場(chǎng)重點(diǎn)關(guān)注的領(lǐng)域:

在市場(chǎng)需求規(guī)模龐大,進(jìn)口替代需求強(qiáng)烈的背景下,中國(guó)集成電路產(chǎn)業(yè)鏈,正奮起直追。

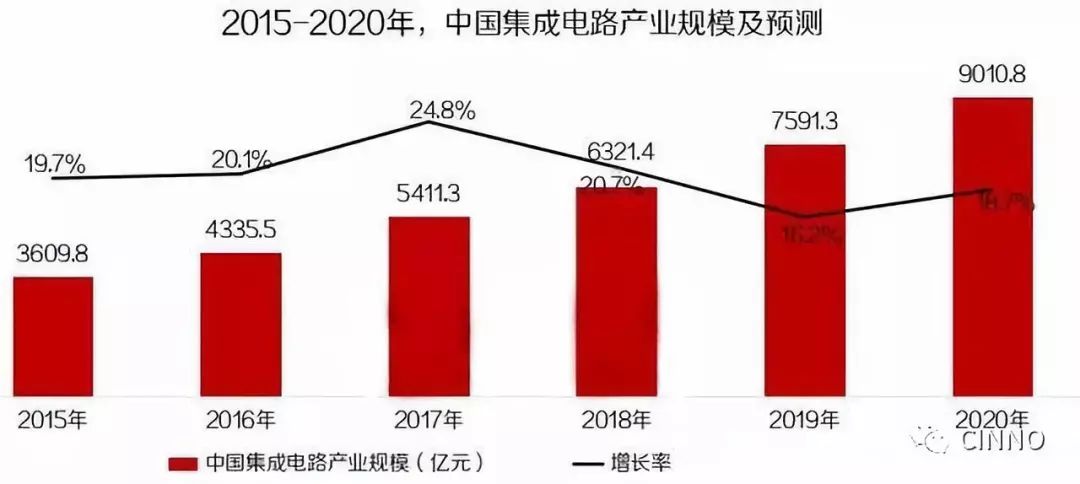

2018年中國(guó)集成電路產(chǎn)業(yè)規(guī)模達(dá)到6531.4億元,同比增長(zhǎng)20.7%。賽迪顧問(wèn)預(yù)測(cè),到2020年中國(guó)集成電路產(chǎn)業(yè)規(guī)模,將突破9000億元。

目前集成電路產(chǎn)業(yè)鏈,在國(guó)內(nèi)的產(chǎn)業(yè)區(qū)域布局中,核心區(qū)域主要有三個(gè):北京、天津?yàn)楹诵牡沫h(huán)渤海地區(qū)、以上海為核心的長(zhǎng)三角、以深圳為核心的珠三角。

而,中國(guó)在集成電路產(chǎn)業(yè)鏈仍處于低端,產(chǎn)業(yè)結(jié)構(gòu)特點(diǎn)為“小設(shè)計(jì)-小制造-大封測(cè)”,在高端芯片的設(shè)計(jì)能力薄弱。而芯片設(shè)計(jì)卻需要持續(xù)、大量的研發(fā)投入,因此集成電路設(shè)計(jì)類(lèi)企業(yè),往往需要持續(xù)地獲得融資支持。

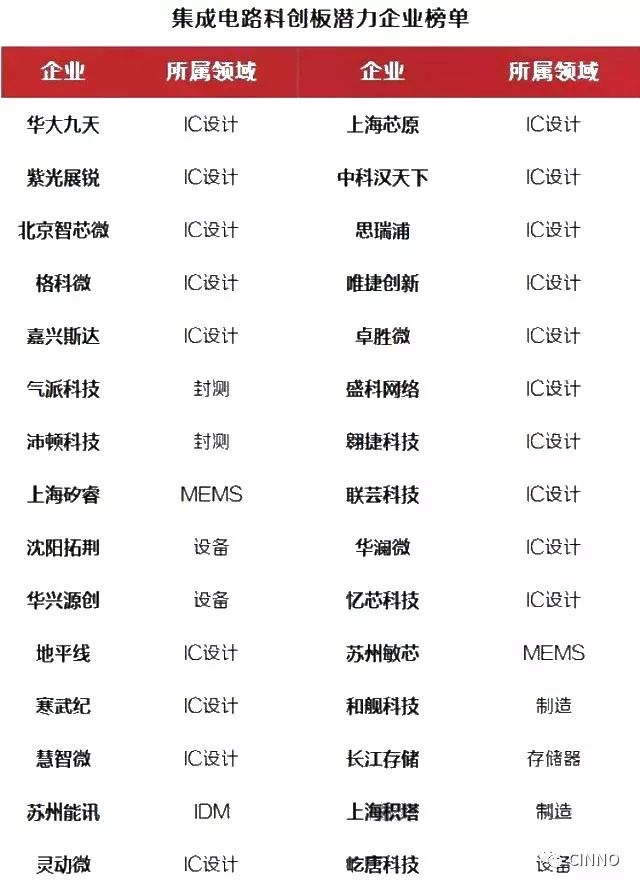

因此,賽迪顧問(wèn)在篩選“集成電路行業(yè)的科創(chuàng)板潛力企業(yè)”時(shí),重點(diǎn)列出了以下4個(gè)維度:

集成電路科創(chuàng)板首發(fā)潛力企業(yè)榜單:

據(jù)賽迪顧問(wèn)透露,該份科創(chuàng)板首發(fā)潛力名單中的企業(yè),基本上都已經(jīng)在證監(jiān)會(huì)進(jìn)行IPO排隊(duì)、報(bào)備,甚至包括沖刺IPO失敗的。在科創(chuàng)板推出后,上述15家企業(yè)有動(dòng)力、有條件沖刺科創(chuàng)板首發(fā)。

截止2019年3月份,如果企業(yè)仍未做備案、未準(zhǔn)備上市材料,大概率將無(wú)緣科創(chuàng)板首發(fā),基于時(shí)間點(diǎn)的考量,賽迪顧問(wèn)將上述15家企業(yè)選定為“集成電路科創(chuàng)板首發(fā)潛力企業(yè)榜單”。

此外,賽迪顧問(wèn)還從集成電路行業(yè)中篩選了2份潛力名單:

對(duì)于該2份名單,賽迪顧問(wèn)指出,名單中的一部分企業(yè)此前也已著手準(zhǔn)備IPO材料,另外,從企業(yè)的規(guī)模、研發(fā)規(guī)模,都比較容易達(dá)到科創(chuàng)板的上市門(mén)檻,且在行業(yè)耕耘的時(shí)間都比較長(zhǎng)。

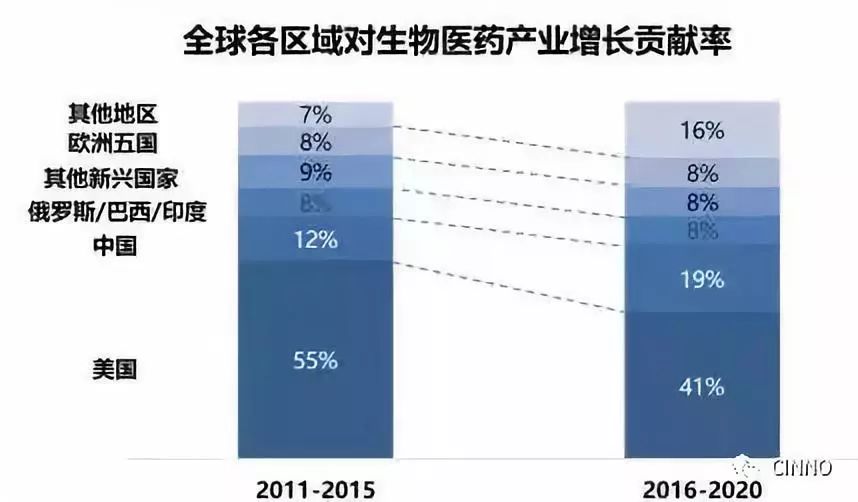

生物醫(yī)藥,科創(chuàng)板首發(fā)潛力企業(yè)名單

生物醫(yī)藥行業(yè),是典型的由創(chuàng)新研發(fā)驅(qū)動(dòng)發(fā)展的行業(yè)。一款創(chuàng)新藥的研發(fā)周期動(dòng)輒10年之久,在產(chǎn)品上市前,創(chuàng)新醫(yī)藥企業(yè)將長(zhǎng)期處于無(wú)收入、虧損狀態(tài),只能依靠融資進(jìn)行產(chǎn)品研發(fā)。

近年來(lái),中國(guó)也逐步從仿制為主走向創(chuàng)新為主、從制藥大國(guó)走向制藥強(qiáng)國(guó)。

而,國(guó)內(nèi)尚未盈利的創(chuàng)新醫(yī)藥公司只能靠VC/PE、港、美股上市融資。2018年,國(guó)內(nèi)有600多家創(chuàng)新醫(yī)藥企業(yè)依靠VC/PE融資,融資額合計(jì)高達(dá)979億元。

但,仍不能滿(mǎn)足創(chuàng)新藥企的研發(fā)需求。參照美國(guó)市場(chǎng),對(duì)于大多數(shù)創(chuàng)新醫(yī)藥的初創(chuàng)企業(yè)來(lái)說(shuō),IPO仍是獲得資本助力的最佳選擇之一。

因此,科創(chuàng)板將生物醫(yī)藥行業(yè)列為戰(zhàn)略支持領(lǐng)域。若對(duì)標(biāo)納斯達(dá)克,科創(chuàng)板或?qū)⑹俏覈?guó)醫(yī)藥產(chǎn)業(yè)發(fā)展的助推器。

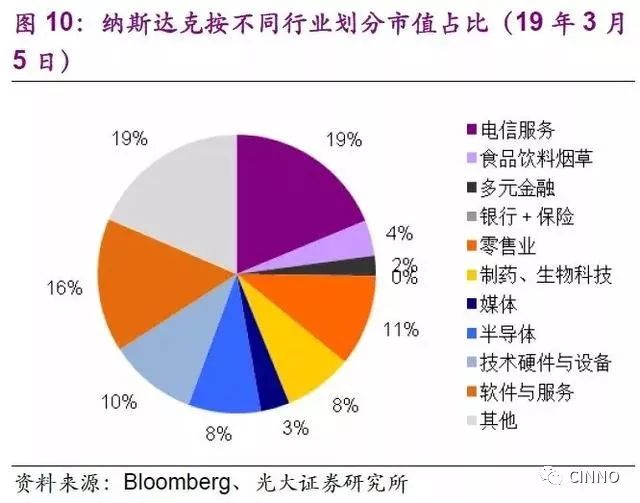

生物制藥,一直是納斯達(dá)克市場(chǎng)的明星板塊,也是主力板塊之一。

從市值角度來(lái)看,生物制藥板塊在納斯達(dá)克市場(chǎng)高達(dá)10050億美金,占納斯達(dá)克市值8%權(quán)重,是納斯達(dá)克除大TMT板塊外市值最高的板塊。

從生物醫(yī)藥上市企業(yè)數(shù)量來(lái)看,截止2019年2月底,于納斯達(dá)克上市的醫(yī)藥企業(yè)達(dá)500家,占上市公司總數(shù)的約17.1%。

生物醫(yī)藥行業(yè),誰(shuí)將率先登陸科創(chuàng)板?

目前,企業(yè)想要登陸科創(chuàng)板,必須要滿(mǎn)足5套上市標(biāo)準(zhǔn)之一,而對(duì)生物醫(yī)藥行業(yè),科創(chuàng)板則重點(diǎn)提及2大標(biāo)準(zhǔn),分別為:

標(biāo)準(zhǔn)二,要求公司最近三年研發(fā)投入占比不低于15%;標(biāo)準(zhǔn)五,要求藥企需取得一項(xiàng)一類(lèi)新藥二期臨床試驗(yàn)批件。

結(jié)合這2大標(biāo)準(zhǔn),賽迪顧問(wèn)對(duì)生物醫(yī)藥創(chuàng)新型企業(yè)精選了篩選,分別從4大細(xì)分板塊中得出具有一定潛質(zhì)成為科創(chuàng)板首發(fā)的企業(yè)名單。

此外,還有一批上市公司參股公司符合科創(chuàng)板標(biāo)準(zhǔn),隨著未盈利參控公司登陸科創(chuàng)板,一方面有利于參控公司業(yè)務(wù)發(fā)展,另一方,在新的估值體系下,上市公司持有的股權(quán)有望價(jià)值重估。

-

集成電路

+關(guān)注

關(guān)注

5381文章

11384瀏覽量

360853 -

人工智能

+關(guān)注

關(guān)注

1791文章

46853瀏覽量

237550 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1350瀏覽量

25658

原文標(biāo)題:科創(chuàng)板 | 擬上市最新名單!傳音控股/集創(chuàng)北方等企業(yè)擬登陸科創(chuàng)板

文章出處:【微信號(hào):CINNO_CreateMore,微信公眾號(hào):CINNO】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

OPPO與傳音東南亞市場(chǎng)挑戰(zhàn)三星

傳音控股上榜2024年《財(cái)富》中國(guó)500強(qiáng)

傳音控股2023年業(yè)績(jī)出爐:手機(jī)出貨量增24%,營(yíng)收增34.88%

復(fù)盤(pán)傳音控股2023年報(bào):中國(guó)企業(yè)是如何贏得海外市場(chǎng)的?

傳音控股2023年手機(jī)整體出貨量約1.94億部,非洲第一!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論