2019-2023年中國工業機器人系統集成行業調研報告-GGII

2019-2023年中國工業機器人系統集成行業調研報告-GGII

前言

工業機器人系統集成應用處于機器人產業鏈的下游應用端,為終端行業應用客戶提供自動化生產解決方案,并負責工業機器人應用二次開發和自動化配套設備的集成,是工業機器人自動化應用的重要環節。

近幾年來,受益于智能制造的需求帶動,機器人系統集成商數量逐年增長,從2014年的不到500家增長到2018年的3000多家,但值得注意的是,目前國內集成商規模普遍偏小,其中營收規模超過1億元的僅100家左右,絕大部分企業系統集成業務營收不超過3000 萬元。其中營收規模超過3億元的“大企業”也主要集中于汽車焊接集成領域,營收超過5億元企業不超過30家。

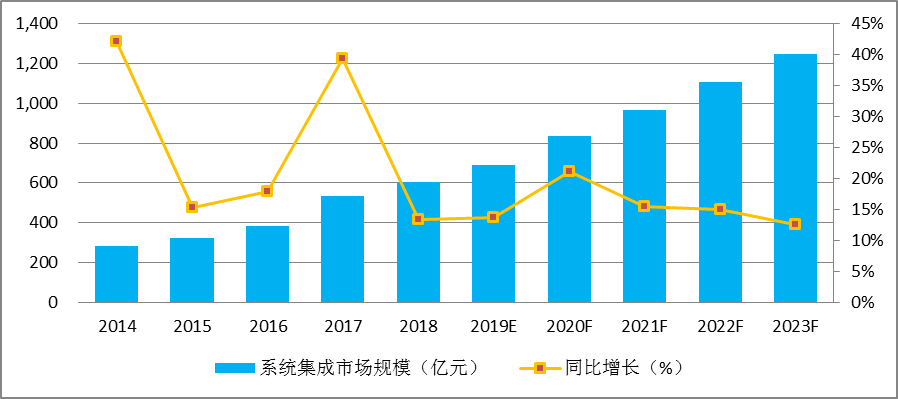

GGII數據顯示,2018年中國工業機器人銷量達15.64萬臺,同比增長14.97%,系統集成行業規模達到606.80億元,同比增長13.33%。GGII認為,機器人在各行業領域的滲透率還在逐年提升,應用范圍的廣泛與工藝的變化導致長尾效應仍是未來系統集成的主要趨勢。

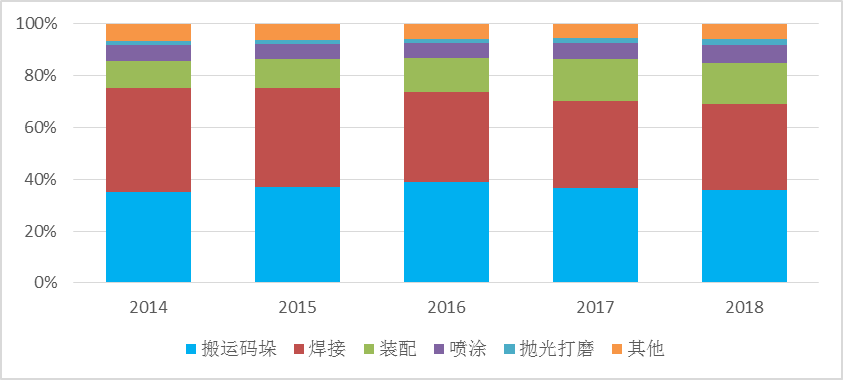

2014-2018年工業機器人應用領域分布(單位:%)

數據來源:高工產研機器人研究所(GGII),2019年1月

GGII認為,當下系統集成的機會領域主要包括:

(1)拋光打磨、噴涂領域。

一方面,政策刺激:環保政策趨嚴,督察常態化,加速推動噴涂、拋光打磨等污染性較大的制造業企業轉型升級,刺激其引進自動化設備,以降低對工作環境(人及物)污染及毒害;另一方面,智能制造趨勢下的企業自身需求:目前拋光打磨、噴涂領域應用機器人的基數小,隨著機器人的技術提升、成本下降,企業對拋光打磨及噴涂方面的機器人市場需求會快速釋放,尤其是以軌道交通裝備、飛機、船舶等為代表的大件產品市場,近年來,隨著技術的進步,關注度與需求日益凸顯。因此,在政策、市場、企業、技術等綜合推動,涉及此領域的機器人企業迎來利好,將推動系統集成規模的擴大。

(2)裝配/組裝集成領域。

目前,機器人行業應用趨勢由汽車向一般工業行業轉移,3C電子行業成為繼汽車之后的第二大應用行業,而3C電子市場中機器人應用領域中,裝配/組裝的應用最為廣泛,系其第一大應用領域,此外汽車零部件,汽車電子市場的需求也在逐年擴大。

隨著老齡化的加劇,人力成本逐年提升,制造業招工難、用工難的問題日益凸顯,在勞動密集型的制造組裝環節,柔性自動化組裝的需求迫切,目前的主要問題是系統集成商能力如何匹配下游需求的問題。

(3)物流搬運/分揀領域。

隨著物流行業的發展、智能制造主流趨勢下,以提升物流效率、提高客戶體驗等市場需求為導向,工業制造企業、大型電商平臺等希望通過智能技術和設備實現倉儲高效、精準管理;同時,目前,國家正開展智能倉儲試點示范,在政策刺激、市場主流趨勢下,物流搬運領域集成規模將持續擴容。

綜合上述,GGII預計,到2023年中國工業機器人系統集成行業市場規模將突破1250億元,2019-2023年CAGR為16%。

2014-2023年中國系統集成行業市場規模及預測(單位:億元,%)

數據來源:高工產研機器人研究所(GGII),2019年1月

為厘清機器人系統集成行業的發展脈絡,把握市場的走向,幫助企業進行投資決策,2018年高工產研機器人研究所(GGII)實地走訪大量機器人系統集成企業、充分挖掘行業信息,收集大量的第一手資料,編制了《2019-2023年中國工業機器人系統集成行業調研報告》。

本報告對機器人系統集成行業的市場需求背景、發展特點、競爭格局、市場規模、各細分市場發展情況等進行詳細的研究,并系統整理重點企業調研數據、跟蹤企業的發展動向,預見性地分析了未來幾年(2019-2023年)行業發展前景。GGII希望通過切實地市場調研,深入的研究分析,為企業、投資者、證券公司以及有意向投資機器人產業的人士,提供具有高度參考價值的研究報告。

-

自動化

+關注

關注

29文章

5519瀏覽量

79122 -

工業機器人

+關注

關注

91文章

3353瀏覽量

92569 -

智能制造

+關注

關注

48文章

5488瀏覽量

76267

原文標題:【旭展精密諧波 | GGII】2019-2023年中國工業機器人系統集成行業調研

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國工業機器人市場銷量連續11年全球領先,自主品牌市場占比創歷史新高

IDC發布中國機器人出海市場分析報告,展現全球拓展顯著成果

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

YOGO ROBOT榮膺維科杯·OFweek2023中國機器人行業年度應用創新獎

2023年中國鋰電導電劑出貨同比增長24%

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

工業機器人系統集成整體解決方案商中設智能在新三板正式掛牌

2023年中國市場弧焊機器人出貨量TOP10榜單揭曉

2024年工業機器人減速器市場研究報告

2024年中國工業機器人產業十大預測

2023年機器視覺行業調研報告部分

工商網監

工商網監

評論