四川成飛集成科技股份有限公司2018年年度報告

四川成飛集成科技股份有限公司2018年年度報告

3月21日晚間,四川成飛集成科技股份有限公司2018年年度報告。

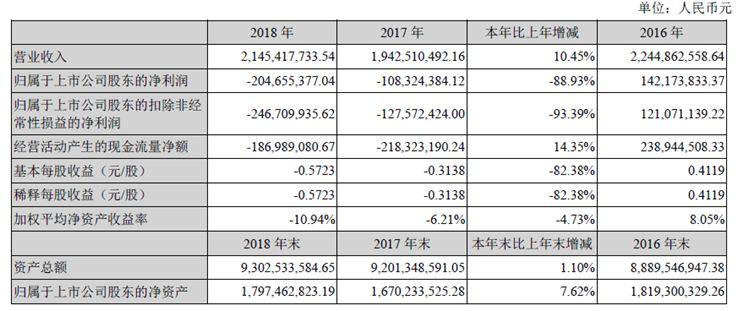

本報告期,成飛集成實現營業收入214,542萬元,同比上升10.45%,其中:(1)鋰電池業務收入114,231萬元,同比上升22.23%,主要系新能源乘用車訂單大幅增加;(2)汽車模具及零部件收入86,045萬元,同比下降5.44%,主要系汽車零部件受客戶減產影響,訂貨量減少;(3)數控加工業務收入9,331萬元,同比上升了21.08%,主要系數控加工業務訂貨量增長;(4)其他業務4,935萬元,同比上升135.92%,主要系報告期處理廢品收入比去年同期增加。

本報告期,成飛集成毛利率較上年同期下降9.51百分點,主要系鋰電池業務毛利率下降所致,對此,成飛集成認為主要有兩個原因:鋰電池業務毛利率下降主要因下游新能源汽車補貼大幅退坡,車廠將成本壓力轉移至電池廠商,導致鋰電池產品售價下跌;新能源汽車補貼政策調整,成飛集成對產線進行改造、重新申報配套車型,導致產能未能完全釋放,電池單位生產成本高,綜合因素導致毛利率大幅下降。

從發布的財報信息可知,2017年和2018年連續兩年凈利潤為虧損狀態,因此,成飛集成公告稱,公司股票自3月25日起,由成飛集成變更為“*ST集成”,這是今年以來第二家被ST(意即“特別處理”)的企業。

成飛集成主營業務組成,汽車和鋰電是重點

成飛集成及旗下子公司以工模具設計、研制和制造,汽車零部件生產、航空零部件生產,鋰離子動力電池研發及生產為主業。主要產品/業務是中高檔轎車覆蓋件模具、汽車車身零部件、航空零部件加工、鋰離子動力電池、電源PACK系統。

汽車模具及汽車車身零部件業務:主要由成飛集成本部及子公司集成瑞鵠、集成模具研制生產。成飛集成本部具備汽車整車模具開發與匹配協調能力,承繼并轉化應用先進的航空制造技術,在國內汽車模具制造領域居領先地位,該項業務發展穩定。子公司集成瑞鵠作為國內知名車企的零部件總成戰略供應商之一,2018年汽車零部件業務受客戶的訂單需求減少及價格下降有所影響。

鋰電池業務:主要由子公司中航鋰電研發、生產及銷售。中航鋰電為國內較早成立且一直從事動力電池研發、生產的高科技企業,成飛集成技術工藝水平、產能規模、綜合實力均位居國內行業前列;成飛集成生產的大容量鋰離子電池以安全可靠、高能量密度、大功率、長壽命的優勢贏得廣大客戶認可,廣泛應用于電動汽車、電力儲能、通訊工程、軍工等領域。中航鋰電并行發展國內、海外、軍品三大市場,國內業務集中在乘用車、儲能、特電市場;海外業務亞太及歐美市場并重發展,軍品業務憑借航空工業的品牌優勢以及可靠的產品和服務,助力軍品升級,在該領域具有極強的比較優勢。

數控加工業務:主要由成飛集成本部承制。成飛集成該項業務主要是承接軍用飛機零部件數控加工,成飛集成與某軍工企業集團形成了長期穩固的合作關系,該項業務穩步發展。

多業務齊頭并進,鋰電業務業績虧損拖后腿

2018年我國汽車工業總體運行平穩,但受政策因素和宏觀經濟的影響,汽車產銷量低于年初預期。成飛集成管理層積極開拓市場、堅持推進提效降本、不斷優化內部管理,在成飛集成管理團隊的努力帶領下,汽車模具業務的發展相對較為穩定;汽車零部件業務因受重要客戶訂單需求減少及價格降低的影響,該部分收入及利潤有所下滑。

報告期內,隨著國家鼓勵軍民融合政策的逐步推進落實,成飛集成持續推進航空數控零部件技術工藝的優化完善,該部分業務的銷量和銷售收入均有所增加;成飛集成通過了民用航空結構件制造的質量管理體系認證審核,且掌握了航空鈑金零件生產技術,在現有加工業務基礎上積極開拓民用航空零部件加工和航空鈑金零部件業務。

2018年面對鋰離子動力電池市場激烈的競爭,成飛集成及時、迅速調整戰略,聚焦重點市場,強力推進乘用車市場開發。同時,成飛集成通過聚焦客戶、聚焦技術,在市場開拓、產品研發等各方面不斷開創新局面。但由于鋰電池市場競爭加劇,電池單價持續下滑,且內部受生產線改造調試及產能尚未充分釋放等方面影響,導致成飛集成鋰電池業務沒有實現預期銷售收入及利潤目標。

-

鋰電池

+關注

關注

259文章

8042瀏覽量

169601 -

動力電池

+關注

關注

113文章

4514瀏覽量

77480 -

汽車零部件

+關注

關注

0文章

265瀏覽量

16970

原文標題:電池業務拖后腿,成飛集成將變更為ST集成

文章出處:【微信號:ofweekgongkong,微信公眾號:OFweek工控】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

綠寶石電子科技股份有限公司榮獲“廣東省五一勞動獎狀”!

納芯微電子股份有限公司2023年年度股東大會聚焦業績下滑與庫存問題

上海矽睿科技股份有限公司取得陀螺儀結構專利

廣立微電子股份有限公司2023年年度股東大會圓滿落幕

奧士康被中興通訊股份有限公司授予2023年度“傾心協同獎”

上交所對廣東紫晶信息存儲技術股份有限公司予以公開譴責

上海朗駿智能科技股份有限公司榮升深圳照明協會理事單位

大華股份預計2023年度營收322.31億

工商網監

工商網監

評論