國內激光雷達企業的2018總結和未來趨勢展望

國內激光雷達企業的2018總結和未來趨勢展望

凡是中國企業掌握核心技術的市場,產品價格一定會暴跌。2010年IPG一臺20瓦光纖激光器可以賣到15萬以上,現在深圳銳科同類產品的報價是8800。參與光纖激光器降本大戰的,還有深圳的創鑫、杰普特。

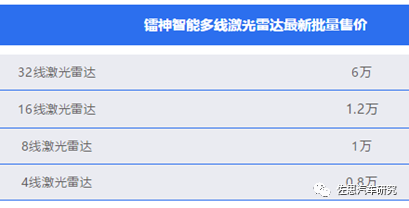

激光雷達市場,正在重復同樣的故事。深圳創鑫的創始人之一胡小波,二次創業進入激光雷達市場,2019年開啟激光雷達的價格戰。

不過,車用激光雷達的主動權仍然掌握在行業領先者手中。Velodyne自開始生產以來,已經發運了30000個Lidar,累計銷售額達5億美元。Velodyne將繼續擴大自動駕駛LIDAR 的生產,也會生產用于ADAS的短程LIDAR,來監控道路狀況,盲區和障礙物。

Velodyne圣何塞的新工廠目前已經投入使用,最高產能可以達到每年100萬個。如果能接到10萬臺的訂單,其VLS128線產品價格能夠做到1000美金以內,VLS 32線產品能到650美金左右。而32線的Velarry固態激光雷達在量產時則能做到500美金,8線產品則能做到150美金。

可見,激光雷達還有10倍以上的降價空間,降價幅度取決于需求量。

不僅初創公司紛紛布局車用激光雷達,博世、大陸、安波福、法雷奧、Veoneer等領先Tier1也紛紛投入LIDAR研發,將在近兩年投放市場。

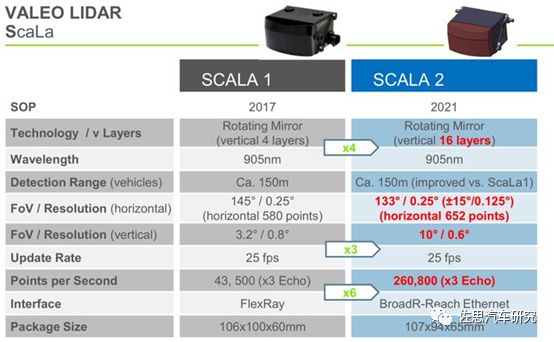

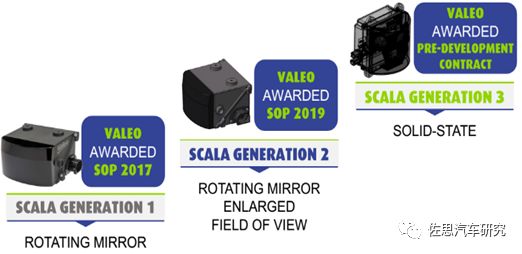

以法雷奧(VALEO)為例,作為最早前裝量產多線LIDAR的供應商,其一代二代三代產品路線,代表了激光雷達的發展趨勢。

法雷奧計劃2019年推出第二代激光雷達,垂直視角上擴大三倍。法雷奧將推出的SCALA Cocoon系統,將5個SCALALidar組合在一起,實現汽車周圍360°環境探測。正在研發的第三代 SCALA 將是固態激光雷達,且采用 MEMS方案。

對比過去一年年,國內激光雷達企業在建廠、量產、出貨、融資等方面都取得了巨大的進展。

2018年,禾賽宣布完成2.5億元B輪融資,車載LIDAR實現銷售額僅次于Velodyne。

速騰聚創則完成來自菜鳥、上汽、北汽等企業的3億元融資,其16線/32線機械式激光雷達出貨量在2018年迎來了爆發,同時收購了一家MEMS微鏡企業。

國內激光雷達企業的2018總結和未來趨勢展望

來源:第25屆微言大義研討會

雖然汽車行業已經入冬,但是激光雷達行業的融資故事仍在繼續。

2018年10月,Innovusion 宣布已獲得由蔚來資本、斯道資本和F-Prime Capital領投約 3000 萬美元的A 輪融資。

2018年10月,Aeva宣布完成了一筆4500萬美元的A輪融資。

2018年10月29日, Quanergy宣布完成數千萬美元C輪融資。

2018年11月,AEye宣布完成由TaiwaniaCapital領投,Intel Capital等參投的4000萬美元B輪融資。

2019年初,北醒完成B2輪融資,達泰資本、凱思博投資、凱輝汽車基金合投。北醒稱已經交付了數十萬臺固態激光雷達產品。

2019年1月, 光譜掃描激光雷達公司Baraja宣布完成3200萬美元的A輪融資,投資方包括紅杉中國、Blackbird Ventures等。

2019年3月,Innoviz正在洽談超過1億美元的融資。

-

核心技術

+關注

關注

4文章

625瀏覽量

19585 -

激光雷達

+關注

關注

967文章

3943瀏覽量

189613 -

自動駕駛

+關注

關注

783文章

13690瀏覽量

166161

原文標題:2018-2019激光雷達產業研究:價格大跌將加速激光雷達規模出貨

文章出處:【微信號:zuosiqiche,微信公眾號:佐思汽車研究】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

智能駕駛浪潮下,車載激光雷達行業深度剖析與未來展望

激光雷達會傷害眼睛嗎?

激光雷達的維護與故障排查技巧

激光雷達技術的基于深度學習的進步

激光雷達技術的發展趨勢

光學雷達和激光雷達的區別是什么

一文看懂激光雷達

激光雷達的探測技術介紹 機載激光雷達發展歷程

亮道智能:發布全新一代激光雷達,未來主攻固態激光雷達低價市場

512線激光雷達還不是盡頭,1024線激光雷達早在兩年前已經推出?

華為激光雷達參數怎么設置

什么是激光雷達?激光雷達的構成與分類

工商網監

工商網監

評論