2018年全球晶圓代工產值微升4.5%,中國晶圓代工產值占比升至9%

2018年全球晶圓代工產值微升4.5%,中國晶圓代工產值占比升至9%

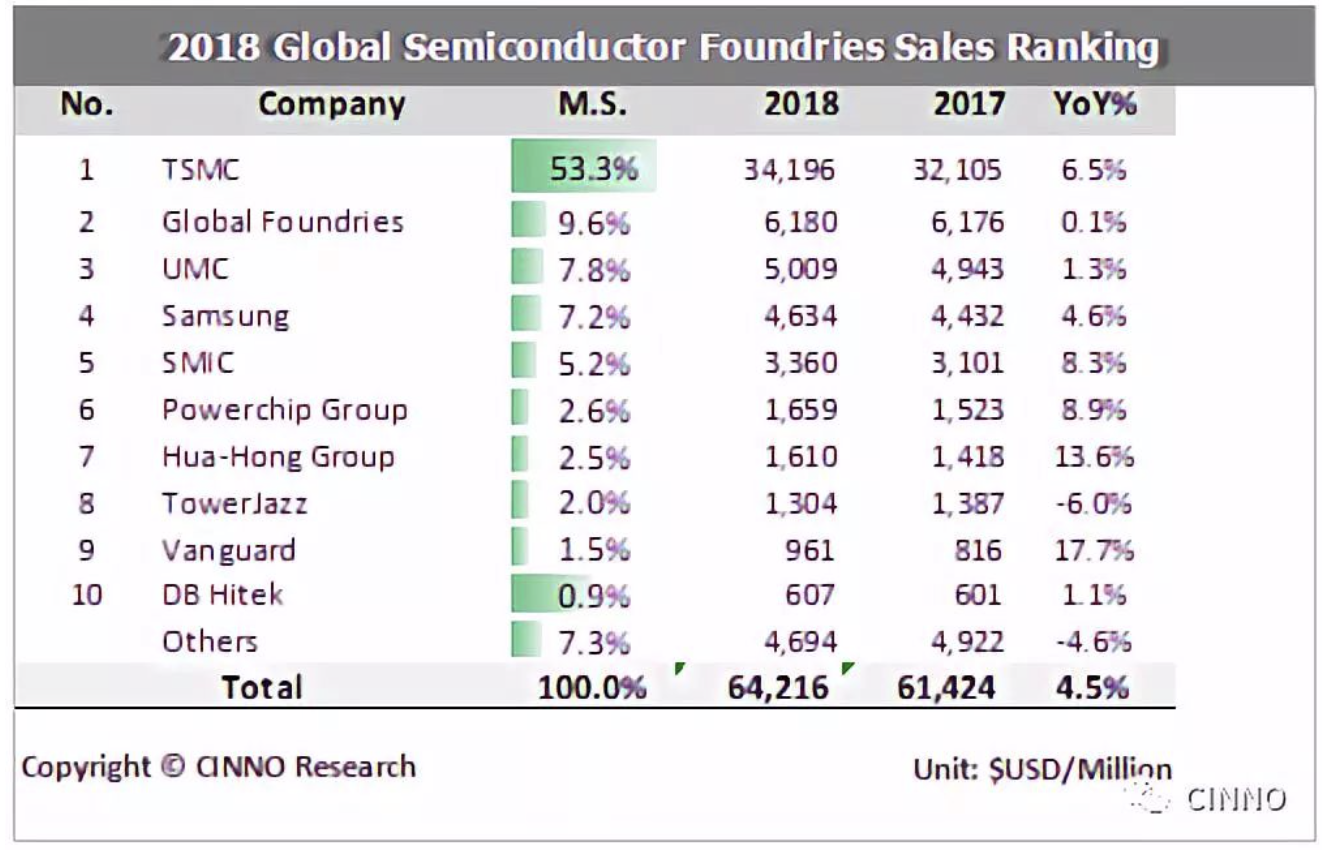

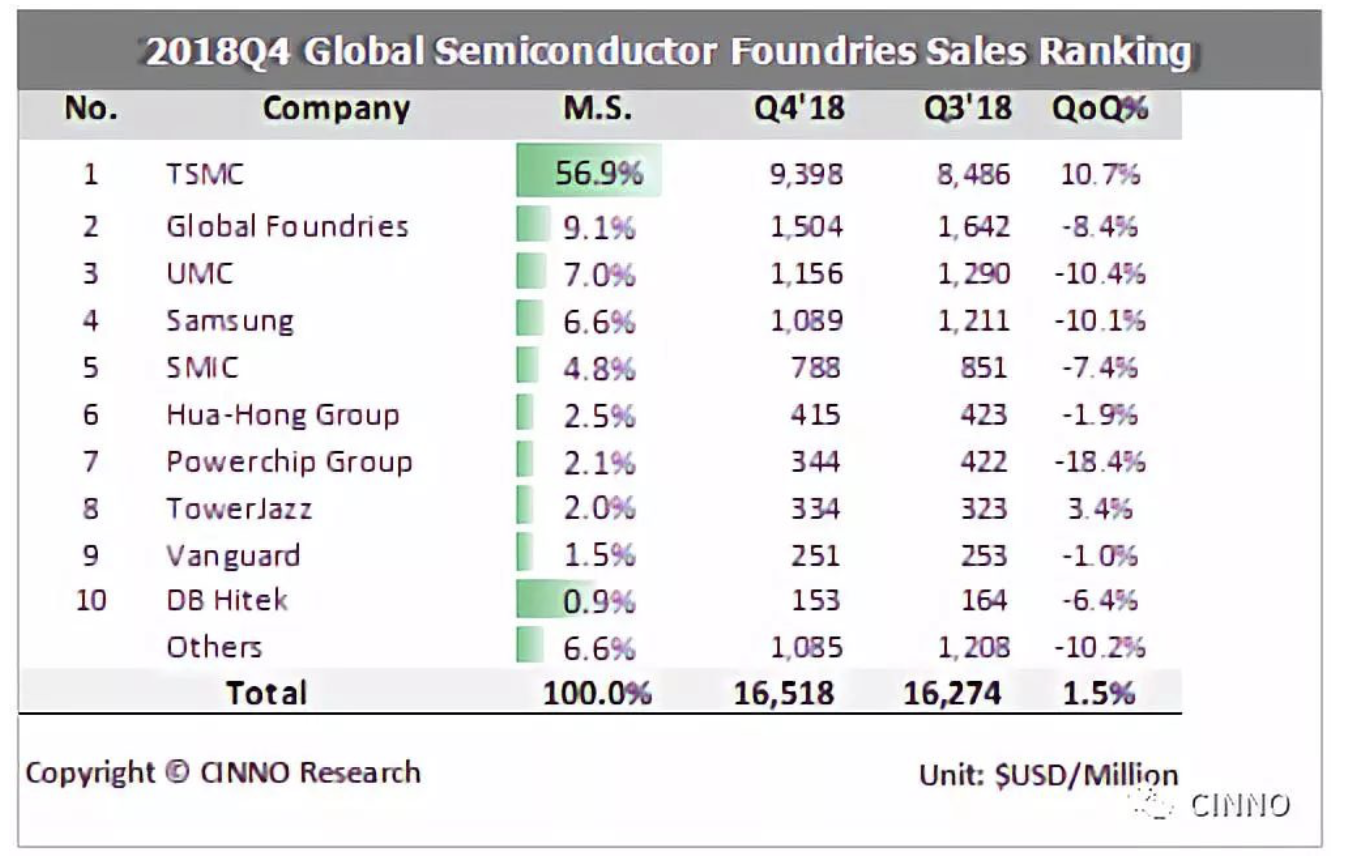

從競爭廠商的格局來看,龍頭臺積電的市占率持續維幅上升,2018年較2017年成長至53.3%,前五大晶圓代工廠的市占率也從2017年的82.6%升至83.1%,顯示出在半導體產業進入修正期的情況下,領先廠商在面對松動的產能利用率時,采取了積極的價格策略,讓后進廠商面臨運營的挑戰更為加劇。而另外一個值得關注的點則是中國半導體近年來高速發展的情況下,本土的晶圓代工廠的商機蓬勃發展,中國晶圓代工廠的產值從2017年的54億美元增加至60億美元,市占率在2018年達到了9.3%(2017年為8.8%)。根據CINNO Research 產業研究對整體半導體供應鏈的調查顯示,受到終端市場需求萎縮以及客戶庫存水位比預期更為惡化的沖擊,在智能型手機下修造成晶圓代工廠在12吋先進制程產能利用率出現明顯松動的情況下,2018年第四季全球半導體晶圓代工產值僅較第三季成長1.5%,來到165億美元,連帶影響2018年全年度產值較去年成長4.5%,創下三年以來成長新低,顯示半導體景氣在過去兩年超級循環(Super Cycle)的榮景過后,即將進入產業修正期。

?

?以個別廠商來看,臺積電在第四季雖然營收能夠成長11%,但面臨28納米工藝以下的先進制程產能利用率松動的情況特別明顯,是由于智能型手機市場萎縮、高效運算市場(High Performance Computing)成長不如預期,也是由于高單價高產值芯片需求減低。再加上在一月底臺南廠出現光阻劑事件導致部分晶圓污染重新制作的影響,讓臺積電第一季營收預估將較第四季下滑約25%,而Global Foundries、聯電、三星等廠商在12吋產能上也多數因智能型手機需求下滑的因素,連帶沖擊影響到手機相關芯片市場的生意,呈現第四季營收不如預期,今年第一季展望也普遍預期較去年第四季單季衰退10%以上。反觀在8吋晶圓上,在車用電子、功率半導體和5G芯片等多元化且較特殊型的芯片組合持續成長,讓各家晶圓代工廠的八吋晶圓產能利用率還能維持滿載的情況,甚至臺積電即將在臺南再重新擴充八吋廠的產能來滿足未來五年相關車用電子的新需求。

從中國主要晶圓代工廠來看,中芯國際第四季度營收較第三季下滑約7%,客戶庫存調整和終端需求及需求減少,主要下滑的原因在于12吋晶圓28納米工藝以下的部分,大體上與智能型手機相關芯片需求的減緩有很大的關系。在未來發展上,目前主要晶圓代工廠28納米產能利用率偏低,低價搶單的情況開始出現,這部分對于中芯國際今年第一季與整年度的運營將有相當的挑戰,而14納米工藝今年預計下半年能夠開始生產,良率的提升至關重要。

華虹半導體受惠于功率半導體、MCU、智能卡和電源管理芯片等較為特殊型芯片的需求穩健的因素,使其8吋晶圓的產能利用率在第四季度不減反增,為少數在第四季度還能夠成長的晶圓代工廠之一。

華力微電子第二期新廠在第四季度落成正式啟用,將從28納米工藝往下延伸至14納米甚至是未來更新的工藝技術,預計在2019年年底能夠量產28納米HKC+工藝,而14納米的量產時程也預計規劃在2020年年底,不過我們預期在今年上半年遇到28納米產能利用率松動的影響,整體運營情況將從第二季度后逐漸好轉。

整體而言,2018年晶圓代工產業的產值成長約略等同于整體半導體產業(不包含存儲產業)成長,均為接近5%的水平。而若考慮到從去年下半年開始出現的半導體庫存調整周期以及今年2019年各項電子產品終端需求的產望均較去年保守,雖然半導體景氣長期趨勢是往上,但在經過2017年與2018年高成長的時期后,產業將進入調整期,第一季度與第二季度表現較為平淡,第三季度與第四季度將稍有回溫,我們預期2019年的整體半導體產業產值成長率將有可能僅有小于2%的年增幅度,甚至可能持平。

來源:CINNO Research

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

中芯國際

+關注

關注

27文章

1417瀏覽量

65276 -

三星電子

+關注

關注

34文章

15855瀏覽量

180923 -

臺積電

+關注

關注

44文章

5609瀏覽量

166116 -

聯電

+關注

關注

1文章

289瀏覽量

62421 -

華虹

+關注

關注

1文章

41瀏覽量

10885 -

Global

+關注

關注

0文章

12瀏覽量

8430

發布評論請先 登錄

相關推薦

全球產能份額超72%,中國晶圓代工強勢崛起

。

目前,全球晶圓代工產能已達1,015萬片/月(以8寸當量計算),較2023年增長5.4%。預計到2026

臺積電引領全球晶圓代工熱潮,明年產值料增逾二成

近日,知名研究機構集邦科技(TrendForce)發布了最新預測報告,揭示了全球晶圓代工行業的一片繁榮景象。報告指出,臺積電憑借其在先進制程技術領域的強勁實力,持續領跑市場,不僅鞏固了

2024年Q2全球晶圓代工市場格局:中芯國際穩居第三

TrendForce最新研究報告揭示了2024年第二季度全球晶圓代工市場的強勁增長態勢,前十大廠商產值

人工智能需求持續爆發,全球晶圓代工行業勢頭強勁

根據知名市場研究機構Counterpoint Research最新發布的《晶圓代工季度追蹤》報告,2024年第二季度,全球

中芯國際第一季度業績亮眼,躍居全球晶圓代工第三

近日,知名市場研究機構TrendForce發布了一份引人關注的研報,揭示了2024年一季度全球晶圓代工產業的動態趨勢。根據該報告,

中芯國際躍升至全球第三大晶圓代工廠

據研究機構Counterpoint 5月22日報告,中芯國際在2024年第一季度實現了顯著的飛躍,成功躍升至全球第三大晶圓

臺積電降低全球晶圓代工增速預期至10%以下

早在1月份的法說會上,魏哲家曾樂觀地預測2024年全球晶圓代工產業將保持健康增長,全年收入增幅有望超過20%,大約在21%至26%之間。然而

中國晶圓代工廠降低價格吸引客戶

近期,中國大陸的晶圓代工廠采取了降低流片價格的策略,旨在吸引更多客戶。這一策略的實施可能導致一些客戶考慮取消訂單,并考慮轉向中國大陸的

AI為晶圓代工產業將帶來什么的未來?

在12英寸晶圓產能利用率上,位于頭部的晶圓代工企業的產能利用率大致也能達到80%左右。不過可以發現,三星在先進工藝上名列前茅,但產能利用率處

工商網監

工商網監

評論