CMOS圖像傳感器爆發在即,國內企業虛位以待

CMOS圖像傳感器爆發在即,國內企業虛位以待

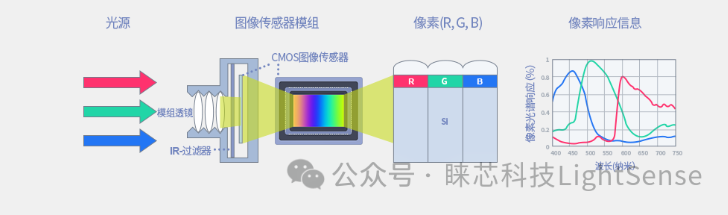

智能手機攝像頭的工作原理是,拍攝景象通過鏡頭組生成光學圖像,投射到圖像傳感器上,圖像傳感器將光學圖像轉換成電信號,電信號再經過模數轉換變為數字信號,數字信號經過DSP(數字信號處理芯片)加工處理,再被送到處理器中進行處理,最終轉換成屏幕上呈現的圖像。 物理結構上,其主要由鏡頭組、對焦馬達、固定器/鏡座、紅外截止濾光片、圖像傳感器、 PCB板等物理部件組成:

保護膜:主要對鏡頭起到防碰撞、防刮傷的保護作用;

棱鏡組:鏡頭相當于攝像頭模組的眼睛,決定了光線進入的質量以及在感光材料上的成像。可以分為樹脂鏡頭和玻璃鏡頭,樹脂鏡片是目前智能手機攝像頭模組中的主流。

自動對焦器(VCM):主要功能是實現攝像頭模組的自動對焦(Autofocus),通過改變VCM的驅動電流調整鏡頭的位置,從而實現對焦功能。若無該部件,則攝像頭模組為定焦模組。

紅外截止濾光片:利用精密光學鍍膜技術在實現可見光區(400-630nm)高透,近紅外(700-1100nm)截止。主要作用是濾除掉紅外光,保證到達圖像傳感器的光線為可見光,從而使拍攝的圖像也符合眼睛的感應。

圖像傳感器(CIS):攝像頭模組的核心部件,光線通過鏡頭進入攝像頭模組后,在CIS上成像, CIS將光信號轉變為電信號,目前的智能手機上幾乎全部使用的都是CMOS技術的CIS。

柔性電路板:在攝像模組中起到線路連接,信號傳輸的作用。

根據Yole的統計, 2016年CMOS圖像傳感器在手機攝像模組中的價值占比最大,其市場價值占比為42.3%; 根據TrendForce的統計, 2016年CMOS圖像傳感器在手機攝像模組中的價值占比為52%。

Yole統計的攝像頭各環節市場規模(2016)

CMOS圖像傳感器產業鏈主要由上游的晶圓代工廠、封裝企業及測試企業,中游的芯片設計企業和下游的模組廠商及終端客戶組成。 CIS設計廠商處于產業鏈的核心環節,其產品方案通過代工方式委托給晶圓代工廠、封裝和測試企業進行芯片的制造、加色、封裝和測試。測試合格的產品經物流中心統一發貨給終端客戶(智能手機廠商、安全監控設備制造商、醫療設備制造商等)。

CMOS圖像傳感器產業鏈概覽

從產業模式看,主要分為IDM和Fabless兩種模式:

IDM(整合元件制造商)模式是指企業業務涵蓋了芯片設計、芯片制造、芯片封測整個流程。 主要廠商有三星、安森美半導體、 SK海力士、意法半導體等。

Fabless(無晶圓廠)模式是指企業沒有生產加工能力,僅進行產品的設計工作,之后將設計版圖交給晶圓代工廠進行加工,再將代工廠商加工好的芯片交給封裝和測試廠商進行封裝和測試。 北京豪威、格科微等即屬于此類模式, 原材料采購以晶圓為主。

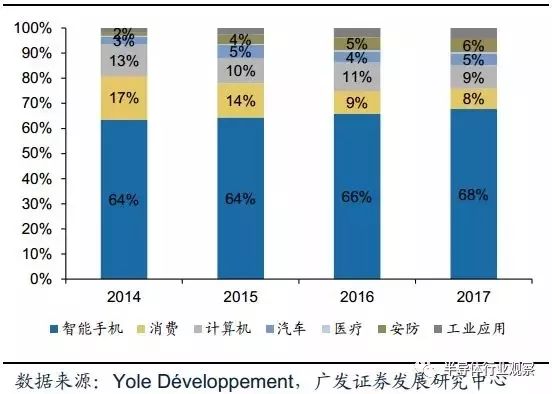

根據Yole Development數據, CMOS圖像傳感器廣泛應用于智能手機、消費、計算機、汽車、醫療、安防和工業應用等領域, 其中智能手機為主要下游應用,近幾年占比均超60%

CMOS圖像傳感器下游應用以智能手機為主

光學賽道成為 2019 年手機硬件升級新戰場

從需求端的偏好來看,光學攝像頭則是消費者關心的重要因素。 根據賽諾咨詢所做的一項調查研究,在現有手機最終購買原因這個問題的回答上,選擇機身造型設計(41.0%)、攝像頭像素(27.8%)和拍照效果(21.7%)的消費者比例分別占據了外觀、軟硬件配置和操作體驗三大維度的第一位,表明了消費者對光學攝像頭極其重視,這也是手機品牌廠商經常將智能手機的攝像頭作為其產品的重要賣點的原因所在。因此在存量市場與消費升級的趨勢下,光學攝像頭將成為最為重要的消費電子賽道。

外觀與攝像是消費者購買手機的兩個最重要的原因

回顧手機攝像頭的發展歷史,其經歷了2000-2005年的百萬像素、 2006-2009年的千萬像素+初步創新、 2010-2013年的高像素競爭、 2013-2016年的大像素之爭以及2016-2017年的雙攝五個階段,可以看出光學的發展與升級是圍繞著像素升級與創新功能展開的。 結合攝像頭的發展歷史、技術演進與消費者的偏好,我們認為消費電子光學攝像頭的升級趨勢將沿著以下兩條路徑展開:一是二維層面的技術升級,主要包含了技術升級以使得拍照效果逼近單反、攝像頭模組小型甚至隱藏化以打造全面屏手機兩部分;一是2D到3D的技術跨越,實現從獲取二維圖像到獲取三維信息的轉變。

光學發展的科技樹

其中, 技術升級以使得拍照效果逼近單反是其中非常重要的升級趨勢。 手機拍照功能近年來產生巨大的飛躍,但其和專業的單反相機仍有一定的差距, 具體體現在成像畫質(用單反拍攝的照片在畫質、寬容度、色彩解析力和細節的處理上比手機更加優異) 、景深控制(用單反拍攝的照片前景和遠景都虛化得非常自然) 和變焦功能(單反用的是光學變焦而不是數碼變焦,變焦后分辨率不變,畫質上不會有損失) 三個方面。而造成手機相機和專業單反相機存在差距的原因主要在硬件上(如單反相機的感光元件的尺寸比手機相機要大很多,專業單反相機的光圈配置領先手機,采用光學變焦等) 。

但我們認為,雖然手機存在機身尺寸和內部空間限制等因素,導致在硬件和效果上與單反有差距,但智能手機相機在硬件上向單反靠攏,在效果上逼近單反,是手機品牌廠商極力追求的目標,也是消費者的訴求,因而也是未來升級的方向。 因此,與拍照單反化有關的技術升級值得我們重點關注。

雙攝的搭配則可突破單攝像頭瓶頸限制,利用硬件+算法的配合逼近單反性能。 2016年也成為雙攝爆發元年,雙攝也衍生出不同的硬件和算法配置方案。具體技術方案而言,雙攝可分為以下四類組合:高進光量的同像素平行雙攝像頭(彩色+彩色)、景效果的不同像素立體攝像頭(成像+景深)、暗光效果的彩色+黑白方案、平滑變焦的廣角+長焦方案。

綜上,雙攝相比單攝而言,不僅擴大圖像傳感器面積,實現像素提升和感光面積增加,還能實現景深拍攝、光學變焦、快速高動態HDR等新功能,帶給消費者更好的拍照體驗。

智能手機搭載的雙攝像頭

雙攝方案并非完美無缺,其方案雖然有多種,但不同雙攝方案實現的是不同的效果。 此前雙攝方案大多數是“廣角+長焦”或“彩色+黑白”兩種模式,“廣角+長焦”側重于光學聚焦,通過算法和兩個不同焦距的轉換實現類單反的光學變焦功能, 但存在夜景拍攝較差的弊端。“彩色+黑白”方案彩色鏡頭負責記錄整體畫面,黑白鏡頭由于高進光量,高像素的特點記錄畫面細節,側重于圖像細節和暗光環境的成像,但無法實現光學變焦。

而三攝新增攝像頭, 融合雙攝優勢,彌補雙攝缺陷,使拍照進一步逼近單反。三攝方案通過配置三個不同的光學成像元件,實現硬件優勢的互補,同時利用軟件算法達到雙攝無法實現的功能。

具體而言, 從目前市場上的技術方案來看, 三攝方案可以分為三類,實現弱光、景深、 變焦功能的有機結合。 目前華為三攝方案應用最早且已在多款手機進行布局,其三攝方案基本可分為三類:“主攝+超廣角+景深”超廣角景深方案、“彩色+黑白+長焦”的提升弱光拍攝的變焦相機方案和“彩色+黑白+超廣角” 的提升弱光拍攝的廣角相機方案和“超廣角+廣角+長焦” 目前功能齊全的FishEye變焦攝像頭方案。

三攝方案的特點在于優勢融合

CIS 需求快速增長對供需關系的的影響

CMOS圖像傳感器(CIS)是光學攝像頭的重要組成部分,其作用是將接收到的光學信息轉換成電信號, 并將電信號再經過模數轉換變為數字信號, 從而給手機處理以輸出最后的圖像。 其下游的主要應用領域是智能手機、安防和汽車等,上游的主要原材料是硅晶圓(有關CMOS圖像傳感器的基礎知識介紹,請參考附錄) 。

展望未來,我們認為CMOS圖像傳感器的需求市場將迎來快速成長,從而帶來上游對應硅晶圓的增長,一方面,我們預計三攝滲透力度將超過以前雙攝的滲透力度,從而直接帶來CIS和晶圓的用量需求,另一方面,高像素占比提升是大勢所趨, CIS的平均尺寸也會迎來增加,因此在同等面積的硅晶圓下切出的CIS晶片數量減小,從而需要更多的晶圓來生產CIS。

而從供給端的情況來看,龍頭廠商索尼和三星在積極擴產CIS產能,長期來看供需關系將趨近平衡。但短期來看,供需關系尤其是8寸線產品(1200萬像素以下)的產品的供需仍然呈現較為偏緊的狀態。

需求端邊際變化之一:三攝帶來 CIS 與對應上游晶圓的直接增量需求

三攝等多攝機型會直接帶動CMOS圖像傳感器的用量增加。 直接從光學攝像頭的結構拆解來看,一顆攝像頭需要配備一顆CMOS圖像傳感器芯片,三攝機型直接在智能手機上配備三顆攝像頭,對CIS的用量是以往單攝機型的3倍、雙攝機型的1.5倍,直接拉動CIS的用量規模快速增長。

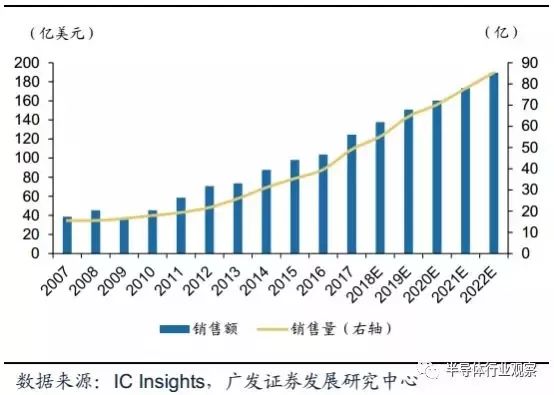

在智能手機多攝潮流的趨勢帶動下,市場對CMOS圖像傳感器的市場規模增長也給出了較高增長的預期。 根據Yole的統計, 2017年CMOS圖像傳感器市場規模達139億美元,同比增17%,并預計未來2017-2022年CIS整體市場規模將以9.4%的復合增速成長。

Yole預測對CMOS圖像傳感器市場規模的預測

另一家咨詢機構IC Insights同時預計2017至2022年, CMOS圖像傳感器的銷售額和銷售量的同比增速將分別達到8.8%和11.7%。其中智能手機作為CIS市場的第一驅動力,手機端的增長速度將超越整體CMOS圖像傳感器的增長速度。根據Yole的統計, 2017年手機端CIS占比約67.8%,規模達94.4億美元,其增長對CIS整體市場的拉動效應明顯。

IC Insights對CIS銷售額(左軸) 和銷售量(右軸) 的預測

我們在此做了簡單測算,保守假定智能手機出貨量為零增長,同時根據TrendForce對18-20年雙/三攝機型的滲透率的預計,計算得出不考慮其他因素,僅在多攝趨勢的帶動下,攝像頭也即是CMOS圖像傳感器的需求量未來2年內的增速均將接近20%,超過整體CMOS圖像傳感器的增長速度。

下游需求的快速增長也會帶來上游制造CMOS圖像傳感器的晶圓的用量增長,我們預計其增長幅度也和下游需求保持一致,大約為20%。

需求端邊際變化之二:單顆 CIS 尺寸隨像素增加帶來晶圓用量增加

除了三攝直接帶動用量增加以外,我們認為CIS上游硅晶圓的用量增加還來源于單顆CIS尺寸隨像素增加帶來晶圓用量增加:

首先高像素的占比提升仍然是未來的重要趨勢,尤其是雙攝/三攝的主攝像頭逐漸往高像素方向遷移,目前索尼和三星也推出了4800萬像素的產品。而一般而言,像素越高,帶來CIS的平均尺寸會增大, CIS平均尺寸的增大帶來的結果則是每塊硅晶圓切出的晶片數量減小,從而需要更多的晶圓來生產CIS。但其中需要注意的是,雙/三攝方案中的第二顆和第三顆攝像頭并非一定要用到高像素攝像頭,所以像素的結構變化是一個較為緩慢的過程。

因此,像素提升尺寸增大對CIS用量的總體需求拉動并不會特別高,但仍然能夠給需求端的增速中樞帶來一定的上抬動力。

自華為2018年3月份推出的三攝機型P20 Pro搭載了4000萬像素的索尼傳感器IMX 600后,智能手機攝像頭也正式進軍4000萬像素領域,而目前CIS領域前兩大廠商索尼和三星已經發布了4800萬像素的產品,分別是索尼的IMX586和三星的GM1:

索尼IMX586: 2018年7月索尼發布了首款4800萬像素CMOS圖像傳感器產品,其大小為1/2英寸(對角線長度8.0mm) ,單位像素的尺寸縮小到了0.8 μm。 在這款傳感器中搭載了Quad Bayer排列技術(華為P20 Pro搭載的4000萬像素的索尼IMX 600中也使用了這項技術) ,其采用了4x4的RGB陣列成像,支持相鄰4個像素的運算(以前傳統的Bayer僅支持2x2)。

Quad Bayer排列結構變換示意圖

在白天室外等明亮環境下,可輸出4800萬像素的成像作品,相比傳統的1200萬像素產品清晰度更高。 而在暗光環境下(0.8 μm的單位像素太小,無法捕捉到足夠的光線) ,可通過相鄰4個像素的加算,將感光度提升至1.6 μm像素尺寸水平(此時像素為1200萬像素,輸出的結果更清晰) 。 目前搭載了索尼IMX 586的智能手機有: 華為nova 4、榮耀V20。

三星GM1: 三星隨后于2018年10月發布了4800萬像素CMOS圖像傳感器產品,其大小同樣為1/2英寸,單位像素大小也為0.8 μm。三星也將陣列擴大到了4x4,但是和IMX586的不同之處是,每個2x2陣列都只能識別同樣的顏色,并且只能一起輸出數據,因此其也可以認為是等同于1200萬像素、單位像素大小為1.6 μm的CIS產品, 但三星GM1仍然能夠通過插值等其他方式實現4800萬像素的相片效果。 目前搭載的智能手機有: 紅米Note 7。

三星GM1的輸出方式示意圖

隨著索尼和三星這兩款CIS產品已經有智能手機搭載使用,未來4000萬級別的高像素市場將持續滲透,雙攝/三攝的主攝像頭將繼續向高像素方向遷移。

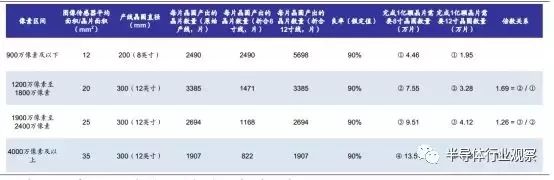

CIS的上游是晶圓的制造,是一塊硅晶圓切出相應大小的CIS晶片, 因此CIS平均尺寸的增大帶來的結果是每塊硅晶圓切出的晶片數量減小,從而需要更多的晶圓來生產CIS。 我們在下表做了簡單的測算,當CIS的平均尺寸從12 mm2增大到20mm2,晶圓用量變為原來的1.69倍,從20 mm2增大到25 mm2時,用量則變為1.26倍,從25 mm2增大到35 mm2時,用量則會變為1.42倍。

(注:由于1200萬像素及以上的CIS主要在300 mm產線生產, 1200萬像素以下的CIS主要在200 mm產線生產,因此倍數關系的計算均折合成了200 mm晶圓產線或者均折合成300 mm晶圓產線來計算以保證可比性。 )

不同像素CMOS圖像傳感器對應消耗的晶圓數量計算

因此隨著攝像頭中高像素占比的持續提升、 CIS平均尺寸的增大會對上游晶圓的用量有更多的需求。 但由于像素占比的提升是一個較為緩慢的過程,因此我們預計由于CIS平均尺寸增大所帶來的晶圓需求增長的幅度并不會很大, 但仍然會有需求的拉動,我們估計能給制造CIS晶圓用量需求的增速增加2-4個百分點。

根據IHS的數據,進入2017年,在雙攝快速滲透的時期,整體像素的結構變化速度實際上并非很快。而進入2019年三攝元年, 由于三攝除了主攝以外的第二顆和第三顆攝像頭實際上并非一定需要用到高像素(如目前市場上的三攝手機中長焦鏡頭和景深鏡頭的主要功能還是變焦和測距,主要成像的還是主攝像頭,因此長焦和景深鏡頭大多采用500萬或800萬像素) ,因此800像素及以下的低像素產品仍然會在三攝上出現,低像素產品的生存空間被擠壓的速度實際上會較為緩慢,從而像素結構的變化(低像素占比減小、高像素占比增大) 的速度也會較慢。

安防與汽車 CIS 市場亦將迎來良好增長

除智能手機外,安防和汽車市場也是CMOS圖像傳感器的重要應用領域,展望未來,安防和汽車CIS亦將迎來良好的增長:

安防CIS:全球和國內安防市場容量巨大,未來仍將保持長期穩定成長。攝像頭作為視頻監控前端的重要設備,未來數量上增長可期,并朝向高端化方向發展,同時提振相應CIS的市場規模。

汽車CIS:智能化大勢所趨,無人駕駛將成為汽車駕駛的最終目標, ADAS作為過渡階段的重要基礎產品,將迎來滲透率的快速提升。車載攝像頭作為ADAS感知層的關鍵傳感器之一,市場空間將快速提升,從而直接拉動CIS市場規模的增長。

全球和國內安防市場容量巨大,未來仍將保持長期穩定成長。 全球安防市場經過半個多世紀的演變,已經發展成為一個市場規模龐大的成熟行業,應用領域從最早的政治、軍事敏感領域拓展到辦公樓、醫院、學校等商業領域,再發展到居民家庭領域,空間不斷擴大。根據前瞻產業研究院和中國安防網的統計, 2017年全球安防市場達2560億美元,中國安防行業總產值則達6200億元。未來隨著各國政府對安防問題的持續關注, IT通訊、生物識別等相關技術的不斷進步,來自歐美發達地區的升級換代需求與新興國家市場的新增需求將促使安防市場不斷增長。預計到2022年全球安防行業市場規模將達到3526億美元,復合增速達6.5%。

安防產業中,安防產品中占35%的份額,而視頻監控占安防產品約50%的份額。其中光學攝像頭在視頻監控的前端,負責視音頻信息的采集,是安防產業鏈中重要的基礎設備,前端(感知)的多維度、全天候、立體化和智能化是構成系統效能的重要基礎。 安防CIS近年來也維持了快速成長,根據Yole的統計, 2017年市場規模7.86億美元,同比增26%。展望未來, 隨著安防市場規模的進一步擴大,安防CIS一方面將迎來數量維度上的增長。

TSR預計到2020年全球安防視頻監控鏡頭的市場銷量將達到1.84億件,未來復合增速大約為4.6%。 另一方面,安防視頻監控產品的高清化、網絡化、智能化發展趨勢也將對圖像成像質量提出更高的要求, 高感光面積、高像素數目的CIS傳感器的占比將進一步提升,也將進一步提振安防CIS市場規模。

安防CIS規模(左軸)及增速(右軸)

隨著通信網絡的進一步發展與人工智能等技術的進步,無人駕駛將在未來具備提高交通運行效率、提高行車安全性等優勢, 汽車智能化將是未來汽車電子化的重要趨勢之一。 以美國、德國為代表的發達國家一直在政策層面重點支持發展自動駕駛, 日本、韓國、中國、英國等也積極跟進,同時汽車制造廠商也在大力推進無人駕駛,美國、日本和歐洲以及中國的許多車企都將2020年定為自動駕駛實用化年份。

ADAS是無人駕駛的基礎,是汽車智能化的先驅。 ADAS(Advanced DrivingAssistant System,高級駕駛輔助系統) 是利用安裝在車上的傳感器感測周圍環境,進行系統運算分析,有效增加汽車駕駛的舒適性和安全性,是從人為駕駛過渡到自動駕駛的重要階段。 根據NHTSA,無人駕駛可分為5個階段,在L0~L2階段,主要是ADAS的應用普及階段。 ADAS可以實現多種主動安全功能,伴隨ADAS滲透率與融合度的提高,汽車的智能水平得到顯著提升,并過渡到L3水平。當無人駕駛技術進入L3階段后,可以有條件的實現無人駕駛。借助于成熟的車聯網(V2X),最終將實現完全的無人駕駛,即L4階段。因此, ADAS的普及和融合既能促進單車的智能化,同時也是無人駕駛實現的基礎條件。

受益ADAS持續滲透, 車載攝像頭空間廣闊,未來復合增速高,拉動汽車CIS市場規模快速提升。 實現無人駕駛的全套ADAS功能至少需要安裝6個攝像頭,未來隨著ADAS滲透率提高,車載攝像頭將從高端車型向中低端車型延伸。

根據Yole的統計, 2017年伴隨汽車智能化趨勢,汽車CIS市場規模增速出現回升, 2017年汽車CIS市場規模6.58億美元,同比增23%。同時展望未來,機構預計車載攝像頭出貨量將從2017年的將近5000萬顆增長到2020年的超8300萬顆, 2014-2020年的復合增長率為20%, 車載CIS的市場規模也將隨之迎來快速增長。

汽車CIS規模(左軸)及增速(右軸)

CIS市場現狀:

索尼三星雙強爭霸,國產廠商急起直追

CMOS圖像傳感器是技術與資金密集型行業,具備以下進入壁壘:

技術與人才壁壘: CMOS圖像傳感器的設計涵蓋了集成電路諸多子領域,產品復雜、專業性要求強,同時消費者對分辨率、抗逆光性能、低光環境下辨識度、以及穩定性和可靠性等要求也不斷提高, CMOS技術變得越來越復雜, 芯片設計企業需要具備全方面的技術儲備、 快速設計能力以及充足的技術人才,才能應對日益復雜的挑戰。

規模與資金壁壘: 對于Fabless模式的CIS設計企業而言,需要達到一定的規模才能夠和上游主要晶圓廠和封測廠開展深入的合作從而建立產業整合優勢。同時Fab企業前期也需要投入大量的資金與人力成本進行技術與產品開發,而對于IDM企業而言,晶圓的制造與封測所需的廠房、設備、人力等投入要求更高,同時平時也需要資金以維持有效運營,規模更大的企業能夠發揮規模經濟的優勢。

客戶認證壁壘: 芯片作為電子產品的“心臟”,其穩定性和可靠性會直接影響下游產品的質量與用戶的體驗,因此下游客戶會對上游芯片供應商采取嚴格的認證,同時智能手機等下游領域客戶集中度也較高,因此大客戶資源與認證也成為了CIS行業的重要壁壘。

在這樣的高壁壘下,行業也呈現出集中度高的競爭格局,索尼、三星和豪威是行業前三甲。 根據Yole的統計, 2017年索尼、三星和豪威在CMOS圖像傳感器領域的市場份額分別為41%、 19%和10%,三家共占據了70%的市場份額。

2017年CMOS圖像傳感器市場競爭格局

從生產的角度來看,行業集中度同樣高企,索尼、三星和臺積電占據了超過7成的份額。 根據Yole的統計, 2017年生產CMOS圖像傳感器的晶圓(折合12寸)達242.2萬片,同比增2.3%,其中, 索尼、三星和臺積電生產的晶圓數量的市場份額分別為38%、 20%和16%,三家共占據了74%的生產份額。

2015-2017年各廠商CIS芯片產量(左軸)及增速(右軸)

目前三星、索尼加碼擴產CIS態度明確,預計龍頭企業的擴產動作使CIS產量在2017-2020年的復合增速可達18%-19%:

三星激進擴產CIS: Digitimes Research指出,三星2017年底的CMOS影像傳感器的產能為4.5萬片/月。而據韓媒etnews的報道, 三星位于韓國Hwasung的DRAM 11號生產線2017年底已經動工改為影像傳感器生產線,預計2018年底完工。 11號生產線改裝完畢后, Hwasung廠的13號線也將從DRAM生產線轉換為用于生產圖像傳感器的生產線, 三星合計未來產能將達12萬片/月。 我們預計2020年能實現達產目標,三星CIS產量2017-2020年的復合增速約為40%左右。

索尼積極跟進擴產: 根據Digitimes Research的報道,索尼2017年的月產能大約為8.5萬片,根據韓媒etnews的報道, 2018年3月索尼已將CIS產能增加到10萬片/月。此外Digitimes Research還顯示,索尼希望能在2020年進一步將CIS產能擴大至12萬片/月, 以此為基礎估計索尼CIS產量2017-2020年的復合增速約為14%左右。

其他廠商部分有一定的擴產意愿,如SK海力士等從2016年開始加碼布局CIS行業,但由于其他廠商由于產量份額較小,因此對整個供給市場的產能增速的影響也較小。 我們保守假定其他廠商的產量的復合增速為0,索尼和三星2020年產能均達12萬片/月(折合為12寸晶圓),則計算后2017-2020年整個市場的復合增速為17%,考慮其他廠商的擴產意愿后,我們預計供給端的復合增速在18%-19%之間。

國內的廠商也在加緊布局。

首先看豪威科技;

北京豪威科技有限公司(簡稱“北京豪威”) 前身為成立于1995年的美國著名半導體公司美國豪威(OmniVision Technologies, Inc.) 。 美國豪威是一家領先的數字成像解決方案提供商,主要設計并銷售高性能半導體圖像傳感器,與日本索尼、韓國三星并稱為全球領先的三大主要圖像傳感器供應商。 豪威科技全球手機、汽車、安防CIS市占率分別為全球第三、第二、第一。

2015年5月美國豪威被由中信資本、北京清芯華創和金石投資組成的財團以19億美元收購,最終于2016年初完成私有化,成為北京豪威的全資子公司。 當時北京豪威股東為開元朱雀(深圳) 股權投資合伙企業、 Seagull Holdings Hong KongLimited、 Seagull Holdings Cayman Limited、深圳市奧視嘉創股權投資合伙企業、北京集成電路設計與封測股權投資中心。 私有化完成后,北京豪威在之后多次進行股權轉讓,目前其股東結構較為分散,前幾大股東為嘉興豪威、青島融通、海鷗戰略投資A3、芯能投資、嘉興水木、嘉興豪威、上海唐芯等,其他股東持有公司股權份額均在5%以下。

韋爾股份2018年12月發布重大資產重組預案,擬以發行股份的方式購買北京豪威85.53%的股權。收購完成后,韋爾股份持有北京豪威89.45%股權, 北京豪威將成為韋爾股份子公司。

北京豪威多行業布局,地位領先,各領域的市占率優異。 豪威CMOS圖像傳感芯片廣泛應用于消費級和工業級應用,具體包括智能手機、筆記本、網絡攝像頭、安全監控、汽車和醫療成像系統等領域。 公司手機CIS市占率第三, 僅次于索尼、三星,受益于多攝趨勢,主要應用以輔助的功能性鏡頭為主。 汽車CIS市占率第二, 僅次于安森美,公司未來成長將會持續受益于手機多攝和汽車ADAS系統升級對于CIS傳感器數量上的爆發需求。 安防CIS傳感器市占率全球第一,占比56%。

美國豪威在CCD/CMOS圖像傳感器各子行業的市場占有率

其次看思比科微電子;

思比科微電子成立于2004年,專門從事CMOS圖像傳感器和圖像處理芯片的設計和銷售。公司研發的CMOS圖像傳感器芯片應用于智能手機、平板電腦、可穿戴式設備、安防監控、智能汽車、機器人視覺、醫療影像、體感互動游戲等移動互聯網、物聯網、特種裝備等領域。 主要客戶包括藍柏科企業發展(香港) 有限公司、中國電子器材國際有限公司、深圳市宏升投資發展有限公司等銷售代理公司。 根據韋爾股份公告, 2017年實現營業收入4.6億,大部分收入來源于手機端的CMOS產品。

思比科營收(左軸)、凈利潤(左軸)及毛利率(右軸)

從行業地位來看,思比科主要在中低端市場領域具有一定優勢。基于自主核心技術,思比科成功開發了多款國內領先的高性能圖像傳感器芯片, 2014年以前思比科的CMOS圖像傳感器芯片主要涉及中低端領域,包括8萬、 30萬、 130萬和200萬的中像素CMOS芯片。 2015年開始,思比科研制的500萬像素和800萬像素等中高端產品開始投放市場,市場規模逐步擴大。

韋爾股份2018年12月發布重大資產重組預案,擬以發行股份的方式購買思比科42.27%股權、視信源79.93%股權(其中視信源為持股型公司,其主要資產為持有的思比科53.85%股權,韋爾股份擬通過購買視信源79.93%股權從而間接獲得思比科43.04%股權), 收購完成后韋爾股份直接及間接持有思比科85.31%股權。

再看格科微;

格科微電子創立于2003年, 主要從事CMOS圖像傳感器、 LCD Driver、高端嵌入式多媒體SOC芯片及應用系統的設計開發和銷售。

格科微CIS從PC camera起步, 07年起進軍到手機領域,借助著中國手機快速成長的一波浪潮,迅速占領市場, 產品覆蓋從200萬像素-1300萬像素。

根據格科微電子官網信息,公司13年首個運用背照技術的200萬像素和首個500萬像素CMOS圖像傳感器研發成功并開始投放市場。 15年首個800萬像素和首個1300萬像素CMOS圖像傳感器研發成功并開始投放市場。

另外國內還有思特威電子、比亞迪微電子等一系列廠商在深耕這個市場,靜候新一輪的爆發。

-

CMOS

+關注

關注

58文章

5681瀏覽量

235147 -

智能手機

+關注

關注

66文章

18433瀏覽量

179863 -

攝像頭

+關注

關注

59文章

4810瀏覽量

95449

原文標題:CMOS圖像傳感器爆發在即,國內企業虛位以待

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

CMOS圖像傳感器的市場前景 CMOS芯片的熱管理方案

CMOS與CCD傳感器的區別

創視半導體完成A輪融資,加速CMOS圖像傳感器芯片國產化

簡單認識CMOS圖像傳感器

圖像傳感器龍頭企業解讀 在國產CMOS圖像傳感器賽道清華系霸榜

思特威發布超小尺寸CMOS圖像傳感器SC020HGS

思特威推出CMOS圖像傳感器新品SC038HGS

中國第二大CMOS圖像傳感器企業首條芯片產線投產,向Fablite轉型

什么是CMOS圖像傳感器?CMOS圖像傳感器的基本名詞解釋

工商網監

工商網監

評論