萬字報告做空特斯拉:馬斯克在操盤一場“龐氏騙局”

萬字報告做空特斯拉:馬斯克在操盤一場“龐氏騙局”

美國價值投資人俱樂部VIC日前發表文章,從產品需求減弱、安全性能差、資金缺口巨大、伊隆·馬斯克或被免職等多個角度著手進行分析,稱目前是全力做空特斯拉(納斯達克證券代碼:TSLA)股票的絕佳時機,原因是未來一段時間的連鎖反應將致特斯拉股價暴跌,而且馬斯克本人有爆倉風險。

報告核心要點:

?在未來的8周時間中,預計特斯拉股東將開始拋售股票,引發馬斯克追加保證金,股價甚至可能會低于每股50美元。

?特斯拉還有2艘船正駛向歐洲,4艘船駛向中國。這些船只可能無法及時到達,無法在第一季度交付載有的電動車。

?特斯拉需求最近下降的一個主要原因是消費者對特斯拉品牌的認知大幅下降。公眾對特斯拉品牌的看法已經惡化。

?自發布Model Y以來,馬斯克對這款產品幾乎完全保持沉默。Model Y已成為敗筆,網上對Model Y的搜索興趣明顯降低。

?特斯拉實際上是一個升級版的龐氏騙局!自2008年以來,特斯拉78%的運營現金流來自客戶存款(定金)!

?特斯拉電動車在高速碰撞時很容易爆炸。因為其使用的圓柱形鋰離子電池組,比其它廠商使用的的固態鋰電池更容易爆炸。

?馬斯克個人財務的流動性非常緊張。他已出售5000萬美元的噴氣式飛機,抵押6100萬美元的房屋。

做空特斯拉股票是自2007年6月做空次級抵押貸款證券以來金融市場上最不對稱的風險/回報交易之一。我們認為特斯拉股價當前正處于崩潰的邊緣。在特斯拉電動車的需求正接近“氣穴”(Air Pocket指數據驟然下跌,就像飛機碰到了氣穴突然下降)的同時,其資產負債表因2019年即將到期的債務而承壓。

為了籌集現金和提高對其產品日益下降的興趣,在過去的兩周時間中,特斯拉推出備受市場期待的“3.5萬美元版本”的Model 3,Model Y,并大幅下調了絕大多數產品的售價。盡管盈利能力最弱、效率最低、工傷事故最高、債務償付能力最弱,但特斯拉當前的市盈率卻遠遠超過其他汽車制造商。

我們認為,這種溢價估值是特斯拉股東虔誠地信任首席執行官伊隆·馬斯克(Elon Musk)的結果。由于賣方力量空前強大,而且該公司當前的估值水平已遠遠超出同行,我們認為特斯拉當前股價的上行空間將極為有限。

在未來的幾周和幾個月時間中,隨著特斯拉電動車需求減弱成為現實,我們預計特斯拉股東最終將會認清現實,即這家公司只是一家小眾汽車制造商,面對的可尋址市場規模有限。

在未來的8周時間中,隨著特斯拉負面新聞的不斷出現,我們預計這些股東將開始拋售所持的特斯拉股票。

與此同時,馬斯克針對美國證券交易委員會和其他政府監管機構的幼稚舉動,也可能讓散戶投資人選擇拋售特斯拉股票。

這些股東的拋售行為,最終將導致特斯拉股價再下一個臺階(我們認為將低于每股200美元),引發馬斯克追加保證金,導致特斯拉股價大規模重置(可能會低于每股50美元)。

此外,因為特斯拉在第一季度將面臨巨額虧損,且未對第一季度出現的需求“氣穴”做出準備導致庫存增加,我們預計特斯拉的資產負債表將會大幅受壓。

特斯拉面對的諸多訴訟和政府調查,將限制其接觸到資本的能力;而且自2017年以來,這家公司也不愿或無法獲得外部資金。

如果特斯拉在未來幾個月內無法獲得某種形式的流動性,該公司將不得不使用客戶存款來維持運營。而且即便是如此,該公司將可能無法償還于2019年11月1日到期的5.66億美元可轉換債券。在今年年底之前,特斯拉很可能會對其金融債務進行某種形式的調整。如果無法完全消除債務,特斯拉股東的權益將被極大的稀釋。

特斯拉的資本結構

股價:275.43美元

流通股數量:1.727億股

市值:475.67億美元

非限制性現金:36.86億美元

限制性現金:5.91億美元

現金總額:42.76億美元

客戶存款:7.93億美元

追索權債務:73.87億美元

非追索權債務:36.11億美元

凈債務:75.14億美元

企業價值:550.81億美元

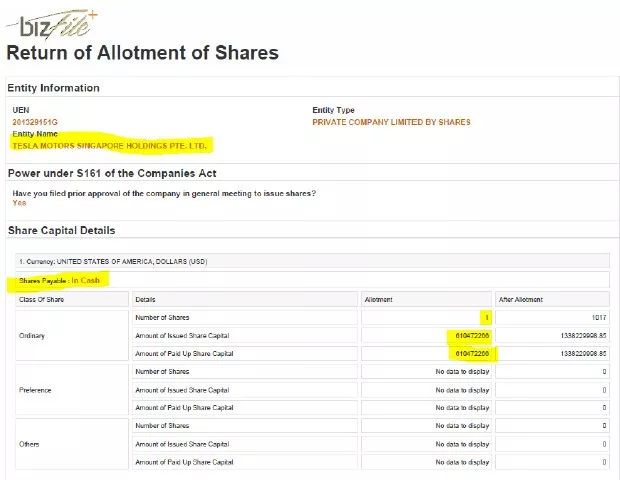

特斯拉在2月11日將6.1億美元現金轉移到其新加坡子公司。我們認為這筆資金代表了特斯拉在上海超級工廠建設中必須進行的預期股權投資,在一定程度上是該公司上海超級工廠建設貸款的有效途徑,并可能隨后被注入特斯拉中國子公司。我們認為特斯拉在中國境外使用這筆資金幾乎是不可能的。

(配圖2:特斯拉轉賬文件)

同樣值得注意的是,特斯拉新加坡子公司聘請了一家當地會計師事務所審計公司財務,而不是普華永道。

(配圖3:特斯拉新加坡子公司聘請當地會計師事務所審計財務)

第一季度遭遇“需求地獄”

2019年初對特斯拉電動車聯邦稅收補貼的下調,以及其他國家電動車補貼計劃的變化,大大減少了2019年對特斯拉汽車的需求。為了滿足華爾街對2018年第四季度Model 3交付的估計,這家公司把美國對Model 3的大部分需求提前到2018年(包括在第四季度向特斯拉和SpaceX員工提供購買汽車的慷慨折扣,并允許特斯拉和SpaceX員工將假期換成購買汽車),這加劇了補貼削減相關的需求氣穴。注:特斯拉沒有在其向證券交易委員會提交的任何文件中披露特斯拉和SpaceX之間的任何關聯交易。

在特斯拉提交給美國證券交易委員會的10-K文件中,這家公司已承認稅收抵免到期將需求提前至2018年。

(配圖7:紐約州車輛登記數據顯示,Model 3的登記數量也下降了約75%)

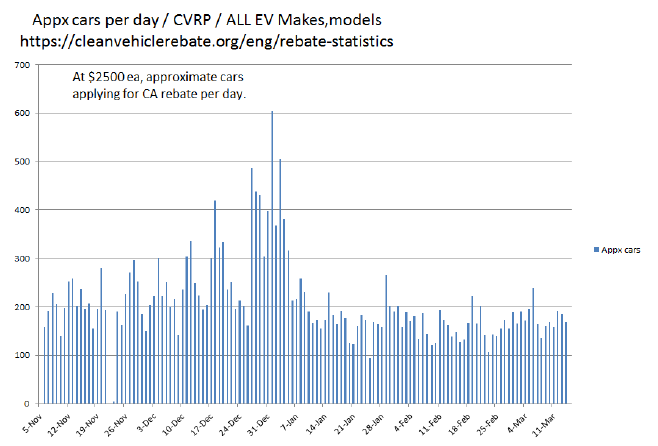

此外,在3月的前兩周,根據加州電動車補貼計劃申請退稅的電動車數量沒有明顯變化。電動車需求水平仍遠低于2018年第四季度的水平。

(配圖8:加州電動車補貼計劃申請退稅數量對比圖)

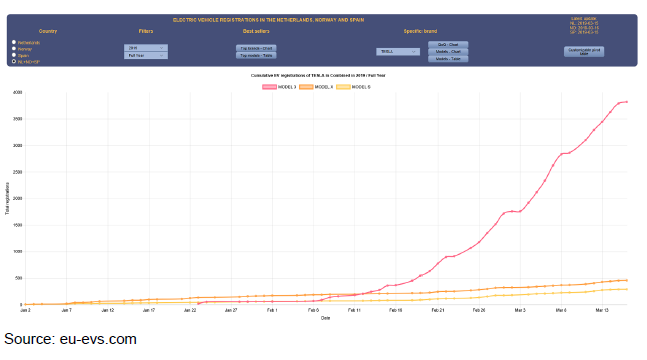

進入第一季度,特斯拉認為歐洲和中國的Model 3需求將抵消美國的需求氣穴。也就是說,歐洲和中國的需求大大低于預期。分析師預計特斯拉2019年第一季度將在歐洲銷售超過2.5萬輛Model 3型汽車,但實時數據顯示,該公司正朝著接近1萬輛汽車的方向發展。截至3月16日,特斯拉在挪威、荷蘭和西班牙(擁有每日注冊數據的歐洲市場)共售出3821輛Model 3,457輛Model X和291輛Model S。注:2018年荷蘭是特斯拉在歐洲的最大市場,挪威是特斯拉在歐洲的第二大市場。

(配圖9:特斯拉電動車在歐洲市場的銷售對比圖)

此外,截至2月份,特斯拉已在德國銷售了1229輛汽車(其中超過1000輛是Model 3)。2018年第四季度,特斯拉在德國售出了289輛電動車。

在中國,直到3月上旬,特斯拉所有運往中國的Model 3都被海關扣留,原因是這家公司的產品標簽不是中文。彭博社3月6日報道稱,4678輛特斯拉電動車都出現了這一問題,這可能代表了所有首批運往中國市場的Model 3。考慮到處理訂單所需的時間,這些電動車可能代表了第一季度中國市場Model 3潛在銷量的上限。

3月16日,馬斯克發推文對歐洲和中國市場第一季度電動車出貨量可能低于市場預期給出了解釋,他把問題歸咎于物流問題。

(配圖十:馬斯克發推文解釋歐洲和中國市場出貨量低于市場預期的原因)

事實是特斯拉還有2艘船在公海上駛向歐洲(載有大約3000輛電動車),4艘船在公海上駛向中國(載有大約6000輛電動車)。這些船只可能無法及時到達,無法在第一季度交付載有的電動車。特斯拉在2018年第四季度的財報中指出,預計“在途”汽車庫存將增加約1萬輛。

(配圖11:特斯拉貨運船只統計)

此外,根據本周末進行的空中偵察,特斯拉目前沒有準備更多的船只出發。

(配圖12:特斯拉目前沒有準備更多的船只出發)

特斯拉進入第一季度時,Model S/X的產量比交付量超出1萬輛,Model 3的產量比交付量超出8000輛。由于需求錯位,特斯拉第一季度生產的Model 3可能比交付量多出2萬多輛,Model S/X的產量可能比交付量多出5000多輛。“新車”待售時間越長,其價值就越低。Twitter和各種特斯拉汽車俱樂部論壇上的趣聞報道顯示,即使在3月份,人們也會收到2018款Model 3。

(配圖13:特斯拉電動車產量和交付量情況)

無計劃的庫存已耗盡了特斯拉的財務流動性,并導致該公司爭相清理這些腐爛的庫存并籌集現金。

(配圖14:特斯拉大幅下調電動車售價)

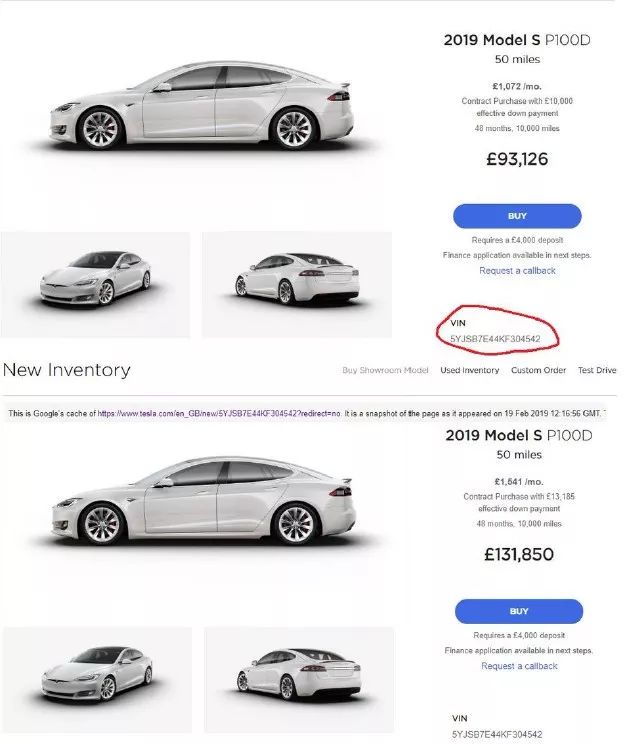

按照新的價格,同一車輛的售價大幅降低。

(配圖15:按照新的價格,同一車輛的售價大幅降低)

隨著需求持續疲軟,特斯拉為了降低庫存,為2018年款電動車提供了補貼。

(配圖16:隨著需求持續疲軟,特斯拉進一步貼現了緩慢移動的2018年款庫存。)

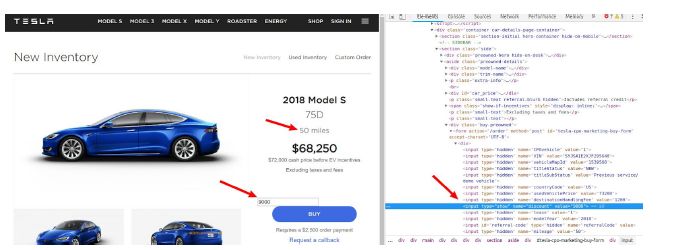

隨著第一季度末的臨近,“新”特斯拉電動車的定價繼續下降。瀏覽最近的特斯拉汽車俱樂部論壇,了解目前提供的折扣類型和價格暴跌的速度。特斯拉正在進行一場“一切都必須停止”的大甩賣!

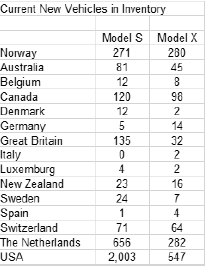

目前,特斯拉網站上為大部分主要市場列出了大量新的Model S和Model X的庫存。

(配圖19:各市場目前電動車庫存數量)

在Twitter上隨機瀏覽美國停車場的照片,就會發現到處停放的是Model 3。

特斯拉產品的降價可能會大幅降低2019年的電動車毛利率。巴克萊銀行的分析師為了應對降價,把特斯拉的毛利率估值下調500個基點以上。

(配圖21:巴克萊銀行下調特斯拉交貨量和毛利率)

除去通過調價刺激銷量之外,特斯拉已經進行了幾輪大規模裁員,并試圖關閉其所有商店以節省現金,但沒有成功。有跡象表明,該公司目前在財務和戰略規劃方面做得很少,特斯拉在宣布關閉門店后的一周內不得不做出讓步,因為它發現,為了打破門店租約,它必須向房東支付數億美元。

我們認為,特斯拉需求最近下降的另一個主要原因是消費者對特斯拉品牌的認知大幅下降。在把Model 3存款人轉移到馬斯克周圍不斷上演的馬戲和眾多服務和產品可靠性問題之間,公眾對特斯拉品牌的看法已經惡化。

(配圖22:特斯拉在汽車公司中的聲譽排名驟降)

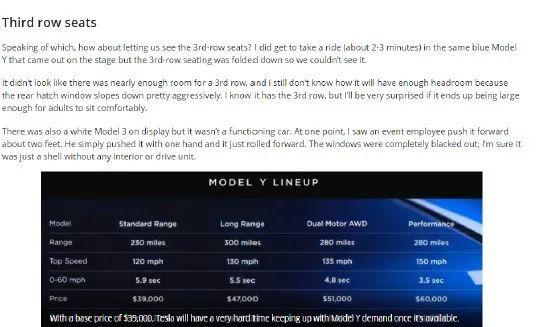

發布Model Y

新推出的Model 3SR/3SR+車型初始訂單低于預期,在發布后的幾天內,特斯拉為其跨界多用途車Model Y舉辦發布會并接受預訂。在35分鐘的Model 3發布會中,馬斯克只花了6分鐘談論新車。活動的其余部分是講述特斯拉的歷史,在我看來,如果不是馬斯克的告別演說,基本上是該公司其他產品的商業信息。(甚至一些媒體也公開猜測這可能是馬斯克最后一次參加此類活動。)

特斯拉發布的Model Y與Model 3非常相似,只有幾處微小的變化。馬斯克似乎對Model Y的發布儀式完全不感興趣,甚至懶得展示車門或第三排座椅。事后測試駕駛汽車的人清楚地注意到第三排座位不適合任何成年人。

(配圖24:Model Y與Model 3非常相似,只有幾處微小的變化)

根據Insideevs.com的說法,展出的白色Model 3不是一輛正常運行的電動車,員工簡單的單手推動就能把車移動幾英尺。

(配圖26:展品非正常產品)

Model Y缺乏創新功能,尤其是未能在活動中展示任何其他創新.這表明,要么是因為急于獲取現金,要么是因為特斯拉缺乏創新,因為大量高管離職的人才外流開始對公司造成損害。

特斯拉沒有透露將在哪里生產Model Y,但已經開始為該車收取定金,預計交付日期為2020年底。

需要注意到的是,在Model Y發布前后任何社交媒體均未對它產生熱議。自發布Model Y以來,馬斯克對這款產品幾乎完全保持沉默。

安全問題

雖然馬斯克喜歡吹捧特斯拉電動車非常好的碰撞測試評級,但與其他豪華汽車制造商相比,特斯拉電動車的死亡率高得不成比例。

配圖39:特斯拉電動車死亡率遠超其他豪華車

特斯拉電動車在高速碰撞時很容易爆炸。基本上,任何損壞底架的碰撞都有很大的火災風險。如果政府強制召回電池,可能會讓特斯拉破產。

針對眾多關于制造質量差以及配件和維修等待時間過長的投訴,《消費者報告》取消了其對Model 3的可靠性評級。

此外,特斯拉弗里蒙特工廠發生了異常多的火災事故。最近一次火災發生在2月底。這是過去2年中的第7次火災;過去18個月中的第5次;過去4年中至少是第12次。

馬斯克的個人財務

與此同時,馬斯克個人財務的流動性非常緊張。據彭博社報道,在2018年的某時,馬斯克曾詢問摩根士丹利是否可以拿Spacex股票進行抵押貸款,但被該行拒絕。去年12月,在為Spacex籌集7.5億美元資金的努力失敗后,馬斯克被迫尋找資金來支撐Spacex捉襟見肘的資產負債表。

《華爾街日報》披露,馬斯克從Spacex挪用了近1億美元來Boring Company的示范隧道費用,這切斷了其他可能的資金來源。馬斯克急于快速找到資金,于12月中旬抵押了他在加利福尼亞州的套房屋,抵押金額超過6100萬美元。

配圖44:馬斯克抵押房產位置圖

今年1月,馬斯克對其喜歡的噴氣式飛機進行了一筆約5000萬美元的出售/回租交易。

在財務狀況良好的情況下,沒有人會選擇出售飛機和抵押房屋。

馬斯克對其特斯拉股票的巨額保證金貸款(約10億美元)已被用于資助他的個人帝國(房屋、飛機、太空探索公司、Boring Company等)。馬斯克很可能已經充分利用了他進一步借助特斯拉股票貸款的能力。

其他問題

一、高管更替

二、保險地獄

三、內部人士瘋狂售股

四、超級工廠問題

五、上海超級工廠

六、股價技術支撐位

估值

按照我們對2019年息稅折舊及攤銷前利潤(EBITDA)的估計,特斯拉的股票價值約為每股50美元。這顯然是假設特斯拉仍然在持續經營。在破產的情況下,我們認為特斯拉的股權一文不值。

催化劑

一、證券交易委員會起訴馬斯克和特斯拉案的進展,以及馬斯克最終被解除公司高管和董事職務。

二、在4月初宣布第一季度糟糕的交付數據。

三、SolarCity 4月到期的1.8億美元貸款。是否可能會再度延期?

四、在4月底或5月初發布的糟糕的第一季度財報。

五、在公司11月5.66億美元債券到期之前,特斯拉宣布稀釋性救助融資或申請破產保護。

六、因為產品缺陷導致召回。

七、美國司法部因特斯拉2017年發行高利率債券起訴特斯拉或馬斯克。

八、穆迪調降債務降級引發特斯拉供應商尤其是松下的恐慌。

-

電動車

+關注

關注

73文章

2992瀏覽量

113915 -

特斯拉

+關注

關注

66文章

6292瀏覽量

126461 -

馬斯克

+關注

關注

1文章

800瀏覽量

21323

原文標題:萬字報告做空特斯拉:馬斯克在操盤一場“龐氏騙局”|硅谷封面

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

馬斯克否認特斯拉進軍手機市場

馬斯克:特斯拉計劃每年至少生產200萬輛Cybercab

馬斯克連線車主俱樂部聊Optimus人形機器人 從汽車到人體的學習

馬斯克旗下xAI計劃大舉投資AI芯片

馬斯克也給英偉達打工了

工商網監

工商網監

評論