") 大眾汽車正尋求收購在華電動車合資伙伴江淮汽車的可觀比例股權(quán)

大眾汽車正尋求收購在華電動車合資伙伴江淮汽車的可觀比例股權(quán)

盡管大眾的試探或許是新一輪混改的端倪,但弱勢自主車企在這場博弈和交換中顯然處于不利地位,不是遭到淘汰,便是成為外資馬前卒。

沉淪有不同的形式,死是一種,投降而為對手所驅(qū)策是另一種。

當(dāng)商業(yè)博弈取代戰(zhàn)爭成為新時代國與國之間較量的主要形式,溫情的面紗則顛覆了舊有的價值取向,在行業(yè)競爭中寂滅和淪為對手馬前卒,后一項選擇對弱勢方來說卻似乎成為更好的選擇。

對汽車行業(yè)而言,我們往往將失敗的命運理解為停產(chǎn)、摘牌、取消資質(zhì)、公司消失,然而精明的巨頭比以往更知悉如何將利益最大化,尤其是面對手握資源的國有企業(yè)時,將其“當(dāng)槍使”要遠(yuǎn)比徹底淘汰對方更為有用。

這一輪車市節(jié)奏,更顯眼的是日系在嚴(yán)寒背景下如日中天,但更有影響的則是德系車試圖從另一個角度掌握中國市場。寶馬已經(jīng)敲定增持華晨寶馬至75%股比,戴姆勒考慮提高占北汽股比,而大眾則連續(xù)釋放試探信號,宣稱將增股合資公司,甚至直接入股合資伙伴江淮汽車。

在混改大勢之下,大眾勝算頗為可觀。而牽手江淮能給大眾帶來的利益,也超出了多數(shù)人的預(yù)期。只是,江淮能夠從中沾利幾何?恐怕難言樂觀。

大眾覬覦江淮

自合資股比紅線解禁以來,德系三巨頭的活躍程度在外資車企中無出其右。寶馬集團2018年10月敲定以40.5億美元價格增持華晨寶馬股權(quán),戴姆勒公司也計劃提高在合資伙伴北汽的股比,而大眾汽車不僅放話增持合資公司,甚至還準(zhǔn)備入股合資伙伴。

知情人士日前披露稱,大眾汽車正尋求收購在華電動車合資伙伴江淮汽車的可觀比例股權(quán),并已經(jīng)雇傭高盛銀行為顧問。

三位知情者表示,大眾的入股規(guī)劃還處于早期階段,但是對持有可觀比例股權(quán)報以熱情。其中兩人透露稱,大眾很可能是從江淮大股東手中收購股權(quán),這些股東主要為國有企業(yè),持股江淮比例總和超過40%。外媒稱,當(dāng)前江淮汽車母公司安徽江淮汽車控股持有江淮汽車24%股權(quán),并由安徽省政府(國資委)完全控股。

當(dāng)路透社接觸大眾求證時,后者表示:“我們密切關(guān)注這將給我們的業(yè)務(wù)與合作伙伴帶來何種影響。為確保長期成功,我們將與各方股東一起探尋各種可能的方案。”江淮及其股東尚未回應(yīng)或置評,高盛則拒絕置評。

江淮汽車、安徽江淮汽車控股是什么關(guān)系?或許不是業(yè)界每個人都對此熟稔,而恰恰江淮股比變化深層原因和大眾入股勝算都要從這里開始分析。

江淮最近一份年報顯示的股比結(jié)構(gòu)

根據(jù)《每日汽車》查詢的江淮汽車(安徽江淮汽車股份有限公司)年報和股比資料,江汽集團(安徽江淮汽車集團有限公司)原先是江淮汽車控股股東,但2014年江淮汽車向江汽集團全體股東發(fā)行股份,吸收合并江汽集團。自此江淮汽車成為存續(xù)公司,江汽集團被注銷。吸收合并后原江汽集團股東建投投資成為江淮汽車股東,持股比例為10.83%。

到2015年末,江汽控股(安徽江淮汽車集團控股有限公司)持股30.47%。安徽國資委持有江汽控股100%股權(quán)。不過隨著后續(xù)股比變動,目前頭號股東能江汽控股所持比例已經(jīng)稀釋到23.55%,即外媒所稱的24%。近來江淮股比結(jié)構(gòu)又有所變化:2019年3月13日,第二大股東建投投資有限責(zé)任公司將股比從7.10%減持至6.66%。同月27日,第十大股東合肥實勤股權(quán)投資合伙企業(yè)從1.58%增持至1.83%。

這兩起增減持背后有深意,建投投資有限責(zé)任公司是中國建銀投資有限責(zé)任公司全資子公司,而中國建銀作為建行第二大股東,是國有股東的典型代表;王志遠(yuǎn)與王東國在2013年8月成立的合肥實勤,當(dāng)年10月加入了安進(jìn)等158位自然人合伙人,代表了江淮管理層個人。國有股東退,管理層作為股東進(jìn),著實順應(yīng)了國家推動國有企業(yè)混改的趨勢,尤其是實勤的增持,將職業(yè)經(jīng)理人利益更多地與車企綁定,以求獲得更好的運作。

從這一趨勢看,大眾入股江淮也同樣可以作為混改的形式,中方可以借此強化與德方的紐帶,更加便利地獲取大眾技術(shù)支持。特別是在中德兩國如今政治經(jīng)濟雙升溫的前提之下,大眾增持江淮大眾或者入股江淮將有不低的成功概率。

比起最近國際上幾起潛在收購案,類似PSA收購FCA或捷豹路虎,大眾擁有顯著的優(yōu)勢。目前大眾市值約為750億歐元或850億美元,而江淮市值略超過17億美元。以大眾的購買力足以應(yīng)對入股江淮或增持江淮大眾所需資金,甚至比增持一汽-大眾更為輕松。

不過,當(dāng)前江淮汽車的市價對賬面價值比率(price-to-bookratio)為0.93,由于江淮國有股東不能按照低于賬面價值拋售股權(quán),因此大眾在收購時需要為此支付一定的額外費用。

有分析師指出,諸如江淮和北汽等國有車企在面對外資伙伴時擁有較強的議價能力,而大眾和戴姆勒在長期強化同中方合作的決心也頗為堅定。在《每日汽車》看來,基于這樣的條件設(shè)定,由于中德兩國目前處在升溫期,這種“雙強”局面雖然可能拉長談判期限,但最終成功的概率亦將提升。

消息曝出之后,江淮當(dāng)天股價大幅攀升,達(dá)到10%上限,而大眾股價則在早盤小幅上揚。

令人沉淪的糖衣炮彈?

大眾與江淮的“婚姻”,內(nèi)涵遠(yuǎn)超出多數(shù)人的理解。

根據(jù)消息渠道披露,江淮大眾最初打算用江淮平臺打造思皓電動汽車,但顯然競爭實力遠(yuǎn)遠(yuǎn)不夠;其后大眾方面不僅提供了西雅特的設(shè)計,還接連對江淮開放了MQB模塊化發(fā)動機橫置平臺和MEB模塊化電動平臺。

MQB的影響力已經(jīng)為業(yè)界所熟知,自不待言。而MEB平臺對大眾來說是何等重要?可以說差不多相當(dāng)于當(dāng)前MQB模塊化發(fā)動機橫置平臺加上MLB模塊化發(fā)動機縱置平臺的份量,配合高端電動車平臺PPE,將是遠(yuǎn)期大眾汽車集團旗下所有車型的基礎(chǔ),未來10年大眾電動平臺整車產(chǎn)量將從原計劃的1,500萬輛增至2,200萬輛。部分業(yè)界專家認(rèn)為MEB將是業(yè)內(nèi)成本效率最高的電動汽車平臺,中國市場的電動車巨大銷售前景有利于顯著削減成本。

再加上江淮瑞風(fēng)S4所用的大眾奧迪特標(biāo)準(zhǔn)等等,有心的觀察者必然會心生問號:江淮給了大眾什么樣的好處作為交換條件,能夠讓大眾舍得投入如此之重的血本?

從大眾的利益角度考慮,并非是在華多一家合資公司以提升份額那么簡單,也同樣不止西雅特“暗度陳倉”的入華渠道。《每日汽車》曾經(jīng)指出,盡管大眾、福特等許多海外車企新能源技術(shù)實力遠(yuǎn)超江淮、眾泰,但“如何在中國市場以較低的價格去賣電動車,并獲得地方政府的扶持”,這一系列經(jīng)驗仍然還需要國內(nèi)車企扶助。

江淮又是一家較為特殊的國有車企,較之其孱弱的乘用車業(yè)務(wù),江淮商用車業(yè)務(wù)在國內(nèi)相當(dāng)強大。剖析大眾汽車集團的商用車實力,斯堪尼亞與曼恩是匹敵戴姆勒和沃爾沃的重型商用車巨頭,而大眾乘用車也在輕客領(lǐng)域頗有建樹,不過第三世界較為流行的輕卡則不是大眾所長,恰恰江淮擁有帥鈴等一批輕卡車型,能夠?qū)Υ蟊姷纳逃密囮嚾葸M(jìn)行補充。難怪在2017年6月2日成立的新能源合資企業(yè)“江淮大眾汽車有限公司”(即“江淮大眾”)之外,同年12月28日雙方又簽署備忘錄成立輕型商用車合資公司,甚至伸手到燃油車領(lǐng)域和廣義乘用車領(lǐng)域,打破了燃油車合資公司不得超過兩家的限制。

再看全球市場布局,盡管大眾的“全球化”程度不低,但在諸如非洲、南美、東南亞卻缺乏存在感,進(jìn)軍南亞和東南亞的計劃又隨著大眾-鈴木聯(lián)盟破裂而宣告破產(chǎn)。反觀江淮,年出口銷量達(dá)到約8萬輛,雖然拿到全球巨頭面前不夠看,但在非洲、南美等市場仍有一席之地。倘若大眾借助技術(shù)、資金投資江淮,有望在全球布局上進(jìn)一步完善。

至于政治資源的利好,則自不待言,卻同樣也成了江淮拿到大眾技術(shù)背后的隱性代價。有知情人士告訴《每日汽車》,大眾入股江淮或許算新一輪混改,但是在此過程中江淮可能在嘗到技術(shù)甜頭之后,以完成風(fēng)險操作作為代價,由地方政府給江淮放貸,而大眾等同于技術(shù)入股。其甚至用“馬前卒”三個字來形容江淮在此扮演的角色。

拋開可能為大眾所驅(qū)策的尷尬境地,江淮當(dāng)真能夠從合資中自主崛起嗎?恐怕不容樂觀。

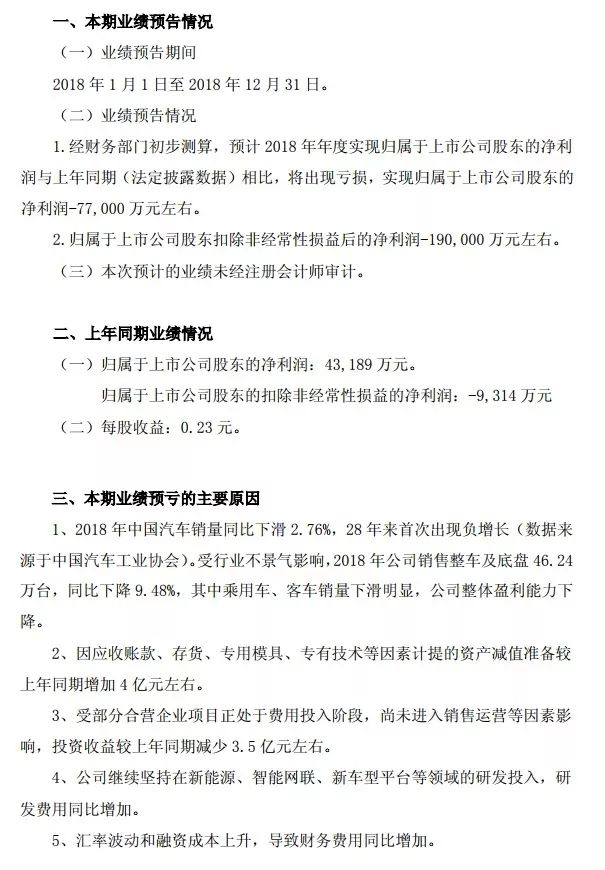

截至本文發(fā)稿,江淮尚未公布2018年年報,但從業(yè)績預(yù)告看,去年其歸于上市股東的凈利潤為-7.7億元,即虧損7.7億,扣除涵蓋政府補貼的非經(jīng)常性損益之后凈虧損高達(dá)19億元。預(yù)計將在國內(nèi)各大車企中屬于“虧損之王三甲”。江淮大眾合資公司,對這19億虧損有著不可忽視的“貢獻(xiàn)”。

2018年江淮虧損,合資板塊負(fù)有責(zé)任

在解釋虧損原因的第3條理由中,江淮表示:“受部分合營企業(yè)項目正處于費用投入階段,尚未進(jìn)入銷售運營等因素影響,投資收益較上年同期減少3.5億元左右。”“尚未進(jìn)入銷售運營”的合營公司,除了江淮大眾還有誰?帶來的虧損額占據(jù)凈利潤近一半,或者扣除非經(jīng)常性損益之后的近五分之一。

內(nèi)部人士透露稱,江淮大眾在前景未定的情況下便開始在規(guī)格待遇上看齊外資車企,尚未賺錢便在非必要(如研發(fā)等)環(huán)節(jié)燒錢;最典型的是市場部門不愿意在合肥辦公,堅決要求在北京租賃天價辦公樓,僅一年租金便高達(dá)上千萬元。“這個公司還沒開始掙錢就各種耗費,光是首汽的單子就賠了幾百萬。”知情者如是說。

此外,江淮大眾內(nèi)部派系斗爭亦對中方不利,目前話事人為市場副總丁大方,之前曾負(fù)責(zé)大眾進(jìn)口車業(yè)務(wù)。知情人士表示,德方的中國籍代言人“排擠”中方,造成高層人員流失。例如曾經(jīng)12年擔(dān)任江淮乘用車營銷公司副總經(jīng)理的李建華,2017年之后乃是江淮大眾項目銷售業(yè)務(wù)的主要負(fù)責(zé)人,便是在這樣的“宮斗”中出走,轉(zhuǎn)投上汽大通。

更重要的是,“市場換技術(shù)”在車企層面,需要自主車企有著更強的主動性、原創(chuàng)性和吸收意識,而非停留在仿制、逆向測繪的層面。奇瑞通過燒錢完成了正向研發(fā)體系構(gòu)建,吉利通過吸收沃爾沃正在搭建正向研發(fā)體系,而華晨始終對寶馬技術(shù)“拿來主義”,江淮如今體現(xiàn)出來的乘用車技術(shù)路線是距離奇瑞吉利更近,還是距離華晨更近?業(yè)界自然心里有數(shù)。

“糖衣炮彈”的麻痹作用下,“馬前卒”的尷尬定位下,江淮乘用車業(yè)務(wù)恐怕難以實現(xiàn)自主崛起的抱負(fù),甚至遠(yuǎn)不及自家商用車業(yè)務(wù)的水平。以江淮為代表的弱勢自主車企,面臨沉淪的壓力或許不一定是歸于寂滅,但有可能是更屈辱的“當(dāng)槍使”。

“我們將不惜一切犧牲……我們在任何時候絕不投降!”丘吉爾在英倫三島面臨德國納粹最猛烈火力時聲嘶力竭喊出這句話,因為他深知比起戰(zhàn)死,被俘投降的“帶路黨”命運更為可恥和可怕。換作江淮,對兩種命運的輕重是否自知?又會作出怎樣的選擇呢?

-

電動車

+關(guān)注

關(guān)注

73文章

2993瀏覽量

113919 -

模塊化

+關(guān)注

關(guān)注

0文章

329瀏覽量

21330 -

大眾

+關(guān)注

關(guān)注

1文章

779瀏覽量

33997

原文標(biāo)題:關(guān)注|大眾入股江淮,你們有太多“不知道的事”

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

大眾汽車攜手Rivian,共繪電動未來新篇章

小鵬汽車與大眾汽車達(dá)成電子電氣架構(gòu)技術(shù)戰(zhàn)略合作

江淮汽車攜手華為,共繪超豪華智能電動車新篇章

Rivian攜手大眾:電動汽車新勢力獲巨額投資

大眾汽車與Rivian攜手共創(chuàng)電動汽車新時代

大眾汽車放棄全面電動汽車計劃

大眾汽車調(diào)整電動汽車戰(zhàn)略,擴大插電式混合動力汽車陣容

德國大眾汽車終止與法國雷諾就廉價電動車談判

小鵬汽車與大眾汽車集團簽訂電子電氣架構(gòu)技術(shù)戰(zhàn)略合作框架協(xié)議

江淮汽車與大眾中國擬按股比同比例向大眾安徽增資人民幣65億元!

小鵬汽車與大眾汽車集團簽訂平臺與軟件戰(zhàn)略技術(shù)合作聯(lián)合開發(fā)協(xié)議

淺談電動車汽車充電樁接入對電網(wǎng)諧波的影響

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論