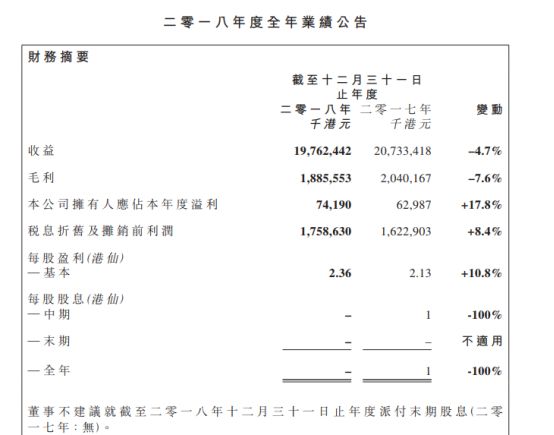

信利國際:去年收入為197.62億港元 凈利7419萬港元

信利國際:去年收入為197.62億港元 凈利7419萬港元

因中國國內智能手機出貨量按年下跌15.6%,及人民幣貶值,去年信利國際收入較2017年的207.33億港元減少約9.71億港元。

去年收入為197.62億港元 凈利7419萬港元

昨日晚間,信利國際發布其2018年年報,根據年報內容顯示,去年信利國際營收為197.62億港元,較上年同期減少4.7%;實現凈利潤7419萬港元,較上年同期增長17.8%。

對于營收下滑的原因,信利國際表示,營收下跌主要是因為中國國內手機出貨量按年下降15.6%及2018年人民幣貶值。2018年,集團超過60%受益來自中國國內銷售并以人民幣開局發票。因此,集團于2018年的港元等值受益備受影響。

對于凈利潤增長約17.8%至0.75億港元,信利國際表示凈利改善主要是由四大因素造成,其一2017年就特定客戶之呆壞賬做出一次性全額撥備約4.14億港元,而于2018年度則未有再次發生類似事件,其二,2017年上半年收取政府津貼約0.80億港元,而2018年度則未有再次收取。

其三,分占聯營公司虧損于2018年增加;其四,人民幣于2017年升值并于2018年貶值。

在毛利率上,去年信利國際毛利率下跌至約9.5%,較上年同期的9.8%下跌0.3個百分點。對于毛利率下滑的原因,信利國際在公告中透露,主要受智能手機業務競爭激烈及2018年人民幣貶值所影響,集團主要手機相關產品收益以人民幣計值,而其核心原材料成本主要以美元計值,因此,人民幣貶值令集團智能手機相關產品的毛利率倒退。

此外,其補充道,集團設于汕尾的第五代TFT—LCD生產線已于本年度投入試產,導致年內若干間接制造成本相應增加,年度的毛利及毛利率亦受到影響。

從主營業務上看,信利國際的主營業務為銷售液晶顯示器產品和銷售電子消費產品,其中銷售液晶顯示器產品為該公司營收占比最大的一個業務。2018年,信利國際的液晶顯示占集團2018年收益約61%。

去年信利國際銷售液晶顯示器產品收入為120.70億港元,較上年同期的150.83億港元減少30.13億港元;銷售電子消費產品收入為76.92億元,較上年同期的56.50億港元增加約20.42億港元。

根據年報披露的消息顯示,信利國際液晶顯示器產品為制造及分銷液晶顯示器產品及觸控屏產品;電子消費產品為制造及分銷電子消費產品(例如微型相機模組、指紋識別模組、個人保健產品及電子設備)。

對于去年液晶顯示器產品收入下滑的原因,信利國際表示,2018年液晶顯示器業務倒退,歸因于智能手機相關業務的觸控產品銷售大幅下跌,集團其他業務(包括微型相機模組、指紋識別產品及印刷電路板銷售)占集團2018年收益之38%。

通過上述可以發現,去年信利國際電子消費產品的收入較上年同期有所增加,對此,信利國際表示,集團其他業務分類顯著增長有賴2018年微型相機模組銷量大增。

預計今年攝像頭產品均價上漲5%—10%

筆者在統計信利國際2018年攝像頭模組的出貨量時發現,去年信利國際的攝像頭模組出貨量達到1.86億件。

值得一提的是,針對手機攝像頭這一領域,信利國際今年的攝像頭模組產品在均價方面還有望進一步上揚。

在昨日的業績發布會上,信利國際高層表示,因為產品結構調整,高端產品占比上升,基于此預計今年攝像頭產品均價會上漲5%—10%。

展望2019年,信利國際表示,中美貿易糾紛尚未解決,全球經濟步入下行軌道,根據中國信息通信研究院發表的報告,中國國內手機出貨量之下行趨勢由2018年延續至2019年首兩個月。截至2019年2月28日止兩個月,中國信息通信院報告顯示,中國國內手機出貨量按年下跌15.1%

然而,信利國際于2019年首兩個月之未經審核營業額展露曙光,按年增長約14.9%。

其進一步指出,集團智能手機相關業務將面臨壓力,但隨著2019年下半年5G智能手機面試,情況將有所改善,而非智能手機相關業務于2019年持續增長。

信利國際認為,隨著管理層2018年實施多項降低成本措施,包括但不限于透過重組削減人手,營運成本將于2019年持續下降,加強集團競爭能力,此外,集團主要聯營公司惠州廠房自2018年最后一個季度起采取恰當生產策略及銷售策略,現已覓得改善營運虧損的方法,因此,管理層預期惠州廠房將于2019年第二季度取得重大進步。

而除了上述外,信利國際在公告中透露,本集團設于汕尾的第五代TFT—LCD生產廠房可望于2019年投入量產。

-

智能手機

+關注

關注

66文章

18431瀏覽量

179860 -

攝像頭

+關注

關注

59文章

4810瀏覽量

95446

原文標題:信利國際2018年凈利7419萬港元 預計今年攝像頭產品均價上漲5%—10%

文章出處:【微信號:chinacmos,微信公眾號:攝像頭觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

西門子2024財年收入759億歐元同比增長3%,凈收入90億歐元創歷史新高

中芯國際2024年Q3財報亮眼,凈利潤同比增長56.4%

地平線港股上市!擬募資54.07 億港元,上半年排名ADAS解決方案裝機量第一

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

工商網監

工商網監

評論