電力自動化市場逐年增長,預計2019年將會達到935億元

電力自動化市場逐年增長,預計2019年將會達到935億元

2012-2018年,我國電力自動化市場呈現逐年增長的趨勢,2017年我國電力自動化市場規模達到了835.56億元,較上年同比增長5.80%;2018年預計我國電力自動化市場將超過900億元,持續保持快速增長。2019年,我國電力自動化行業的市場規模將會進一步增長,預計將會達到935億元,到2024年市場規模將超過1150億元。

電力系統可分為發電、輸電、變電、配電和用電等5個環節,電力自動化是運用現代計算機技術、通信技術、信息處理技術、自動控制技術等對這5個環節進行監測、控制、保護及運行管理的行業,是現代電力工業不可或缺的重要組成部分,是電力系統的“大腦和神經”。

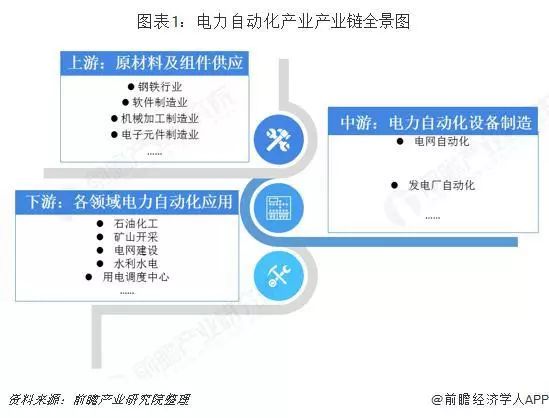

電力自動化產業鏈全景

我國電力自動化產業已經形成了較為成熟的產業鏈,產業鏈上游為電力自動化設備制造的原材料和組件供應,涉及鋼鐵行業、軟件制造業、機械加工制造業以及電子元件制造業;中游為電力自動化設備制造,按照應用領域的不同可以分為電網自動化設備制造和發電廠自動化設備制造兩大類;下游為電力自動化的應用領域,也同樣分為電網自動化和電廠自動化,電廠自動化下游主要是發電機組,電網自動化應用領域較為廣泛,包括石油化工領域、礦山開采領域、水利水電領域等。

從企業上看,電力自動化上游涉及領域較廣,企業數量較多,除部分產品由于技術原因被一定程度上壟斷之外,其余原材料及組件基本處于完全競爭狀態,良好的材料及組件供應為電力自動化制造的發展打下了堅實的基礎;中游電力自動化制造企業可以分為發電廠自動化設備制造企業及電網自動化設備制造企業,受益于國家政策支持,電網自動化設備市場需求較大,大多數企業也集中于此;下游為應用領域,主要是電網建設領域需求較大。

一般來說,電力自動化可以分為發電廠自動化及電網自動化兩個方面。其中,電網自動化是目前電力自動化應用的重點領域,包括了變電自動化、配網自動化和調度自動化;配電自動化是目前最熱門的細分領域,對電力自動化設備需求最大。在發電自動化方面,由于國家對節能環保日益看重,因此發電環節有從火電、水電向新能源發電轉移的趨勢,而新能源發電的自動化技術要求也較高,對各市場參與主體的挑戰較大。因此,發電自動化市場相對冷淡。

市場規模:需求穩定增長,配電占據主流

.下游需求穩定增長,助推行業快速發展無論發電廠自動化還是電網自動化,其下游應用領域需求均呈穩定增長狀態,下游應用需求的增長,不斷助推電力自動化行業快速發展。

2018年,我國發電裝機容量再創新高,全年累計裝機18.99億千瓦,較上年增長6.45%。發電廠自動化設備為發電系統設備和系統運行提供保障,發電裝機容量保持穩定增長,對相應的運用保護測控裝置、安全自動裝置和自動化系統等發電廠自動化產品提出更多的需求,助推電力自動化產業快速發展。

與此同時,電網工程投資也呈穩定增長趨勢,2018年,我國電網工程投資規模為5373億元,較上年增長0.64%。我國電網建設尤其是配電網建設較發達國家還存在著一定差距,我國年平均停電小時400小時,是美國的4倍,日本的50倍,配電網等電網建設規模將持續增長,與之配套的電網自動化設備需求穩定增長。

近年來,國家對電力系統的自動化和智能化建設要求不斷提高,企業紛紛響應,并積極制定智能電網建設規劃,進行了大量投資。其中,變電、配電和用電環節的自動化建設是智能電網建設的重中之重。《國家電網智能化規劃總報告》中規劃了三個階段的電網智能化投資,自動化設備需求也隨之而來,我國電力行業各個環節的需求共同助推電力自動化行業快速發展。

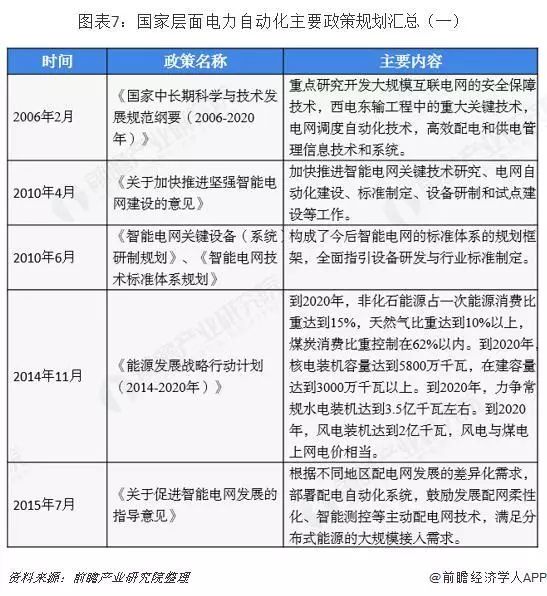

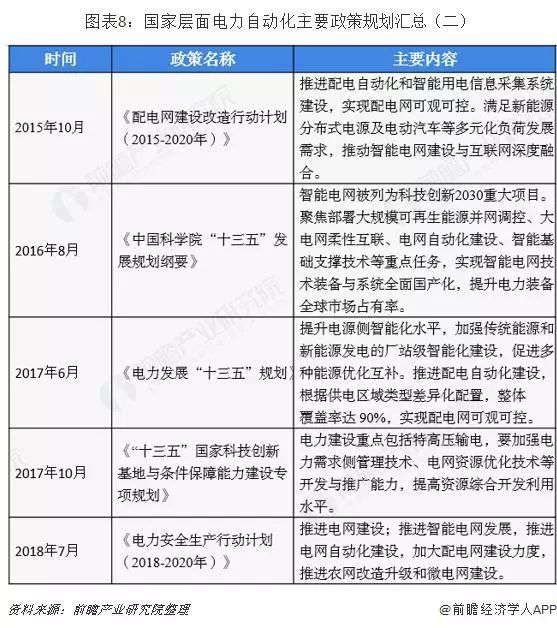

國家層面政策頻發,有力推動行業發展2006年以來,國家對電力行業以及電力自動化行業大力支持,出臺多項政策扶持電力基礎設施以及電力自動化產業不斷發展。尤其是智能電網及配電網建設,都對電力自動化行業的發展做出了明確的指示,2015年《配電網建設改造行動計劃》中指出推進配電自動化和智能用電信息采集系統建設,實現配電網可觀可控。2017年《電力發展“十三五”規劃》中指出,推進配電自動化建設,根據供電區域類型差異化配置,整體覆蓋率達90%,實現配電網可觀可控。國家層面的政策規劃頻發,有力的推動了電力自動化行業的發展。

2012-2018年,我國電力自動化市場呈現逐年增長的趨勢,2017年我國電力自動化市場規模達到了835.56億元,較上年同比增長5.80%;2018年預計我國電力自動化市場將超過900億元,持續保持快速增長。

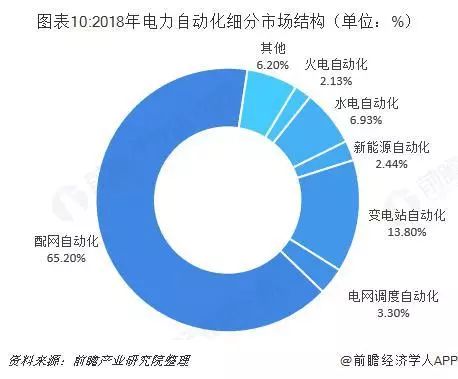

從電力自動化的各個環節來看,電網自動化是目前的熱門領域,合計占比超過了80%,配電網自動化占據了其中的絕大份額,約占全部市場規模的65.20%;其次為變電站自動化,占據了全部市場規模的13.80%。在發電自動化中,水電自動化規模最大,占據了全部市場份額的6.93%,新能源發電自動化份額不斷提升,2018年占據了約為2.44%的市場份額。

競爭格局:江蘇省遙遙領先

我國電力自動化行業地區分布較不平衡,區域CR3占據了55.29%的市場份額,CR10占據了87.98%的市場份額,同時也呈現地區壟斷的態勢。江蘇省以320.51億的市場規模在全國所有區域中遙遙領先,主要是因為國內電力自動化的龍頭企業位于南京市,行業龍頭的快速發展和競爭力的提高,自然帶動了江蘇省電力自動化市場的不斷發展。

排名第二、三、四的為山東省、浙江省和廣東省為第二梯隊,各自占據全國市場7%以上的份額;山東省市場份額約占全國的10%左右,與江蘇省差距較大,省內也匯聚了如科匯電子等電力自動化行業中競爭力較強的企業,加上政府重視電力自動化建設,出臺相關政策較多,山東省位于第二梯隊的龍頭位置;浙江省和廣東省分別占據全國市場9.86%和7.85%的市場份額,都各自擁有競爭力較強的電力自動化企業,如浙江的華儀電力、廣東的科瑞德電氣等。

我國電力自動化企業由于基礎設施、技術水平、產品質量、投資規模等方面的差異,整體呈現分層式競爭格局,按照經營規模的大小可以分為三個梯隊,每個梯隊都有各自的特點。

從九十年代開始,繼我國科研院所自主研發的微機型繼電保護裝置推出后,具有自主知識產權的電力自動化設備相繼開發成功,電力自動化行業從此進入國產化時代,尤其在電網自動化領域,國產高壓線路保護、調度自動化系統、變電站綜合自動化等裝置和系統迅速得到推廣和應用。同時,國內的電力自動化企業也得到較快發展,產品品種增加、質量提升、企業規模擴張,出現了在行業內具有較強影響力和地位的企業,屬于電力自動化行業的第一梯隊:如國電南瑞、南瑞繼保,國電南自、許繼電氣、北京四方等。第一梯隊產品種類比較齊全,主要產品也集中于技術水平要求較高,利潤率也較高的110KV以上電力自動化產品。

處于電力自動化行業的第二梯隊的若干大廠商大多數采用專注化戰略,主攻市場的幾個細分市場,而不是全面出擊,從而集中資源建立企業的核心競爭力,逐步培養規模產品的運作能力。例如,東方電子在縣級調度自動化領域仍然具有很強的市場影響力,金智科技在發電廠廠用電自動化市場取得了較大份額,而萬力達電氣在廠礦企業用繼電保護和電氣綜合自動化市場居于領先地位。

我國其他電力自動化的中小企業基本都處于第三梯隊,這類企業技術投入小,很少擁有自己獨有的技術專利,生產出來的電力自動化產品多為低端產品且同質化較為嚴重,一般專注于單一領域的系列產品,靠價格競爭來獲取市場份額。

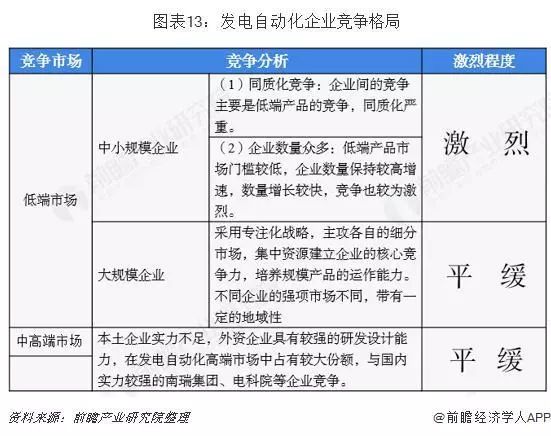

在發電自動化中,分為低端市場和中高端市場,在低端市場,由于進入門檻較低,企業數量眾多,形成了以國內企業為主的激烈競爭格局;在中高端市場,國外廠商憑借強大的技術研發實力和資金優勢占有較大的市場份額。整體來說,發電自動化的競爭較為激烈。

在電網自動化中,配網自動化占據了絕大部分的份額。從配網自動化主站系統招標的統計數據來看,國電南瑞和北京科東為主的南瑞系占據了69%以上的主站系統市場份額。許繼電氣則壟斷了山東境內的配網自動化招標。而非國網系的企業只能零星獲得少量主站和部分終端訂單,無法撼動國網系企業的整體壟斷優勢。從而,在此競爭格局下,許多配電設備生產企業紛紛立足差異化競爭策略,通過擴大在某些細分產品市場的優勢來逐步提升企業的競爭力。

發展趨勢:行業地位進一步提高,技術差距逐漸縮小

近年來,電力自動化相關技術創新處于高峰期,為電力自動化行業的技術創新提供良好的技術環境。我國電力自動化相關政策的頒布為行業的發展提供發展環境和支持,進一步提高了電力自動化的行業地位。經過多年的潛心研發,我國在電力自動化控制上進步顯著。例如,在電力企業應用系統間互相連接、數據共享、運程控制等方面,我國大部分地區的電力部門都配備了相關的電力自動化系統,有效保證了電力企業的數據共享、遠程控制的更好進行。未來在徹底解決系統大、結構雜、維護難等現實問題,我國電力自動化有望得以加速推廣。當前,則還需要不斷進行探討自動化技術,縮小與國際先進技術的差距。

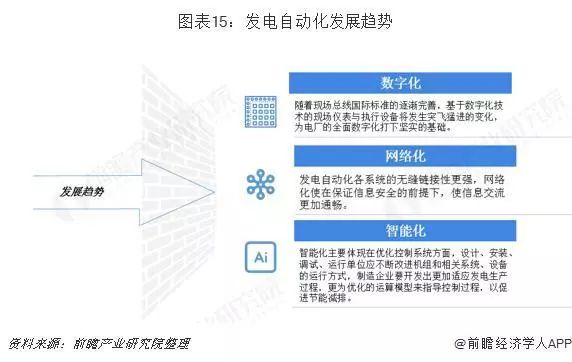

在發電自動化方面,發電廠自動化設備逐漸向數字化、網絡化和智能化方向發展,隨著現場總線國際標準的逐漸完善,基于數字化技術的現場儀表與執行設備將發生突飛猛進的變化,為電廠的全面數字化打下堅實的基礎。網絡化應加強各系統的無縫鏈接,在保證信息安全的前提下,使信息交流更加通暢。智能化主要體現在優化控制系統方面,設計、安裝、調試、運行單位應不斷改進機組和相關系統、設備的運行方式,制造企業要開發出更加適應發電生產過程,更為優化的運算模型來指導控制過程,以促進節能減排。

在電網自動化方面,電網自動化的不斷普及將使電力系統向穩定化、簡單化、集中化發展,電網自動化產品向小型化發展。電力企業要不斷提高其自身在運行過程中,保證電力系統在日常運行過程中的穩定性。自動化技術的不斷應用,將保障電力系統的穩定運行,促使電力系統能夠逐漸實現網絡化。電力系統在實際操作過程中,基本上都是利用遠程終端控制系統來進行控制,一般情況下,都會利用工業控制計算機來實現。電網自動化的發展將使網絡中操作終端數量逐漸減少,是電力控制系統向集中化發展。隨著芯片技術、電子元器件技術的升級換代,其應用產品也變得越來越小,未來,電網自動化控制終端也將向小型化方向發展,降低成本、節約空間。

根據我國電力行業發展規劃,以及電力自動化行業的歷史發展規律,未來電力自動化行業地位進一步提高,技術水平與國際先進技術差距將進一步縮小,普及覆蓋了也將會大大提高。2019年,我國電力自動化行業的市場規模將會進一步增長,預計將會達到935億元,到2024年市場規模將超過1150億元。

注:以上數據及分析均來自于前瞻產業研究院《中國電力自動化行業深度調研與投資戰略規劃分析報告》

-

電力自動化

+關注

關注

0文章

8瀏覽量

7301 -

計算機技術

+關注

關注

1文章

104瀏覽量

13236

原文標題:2019年電力自動化市場將達935億

文章出處:【微信號:gkongnews,微信公眾號:工控頭條】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

立訊精密預計第三季度歸屬凈利潤達到34.53—38.22億元

工業市場承壓,自動化控制與通信技術如何破局

佰維存儲業績預增顯著,上半年營收預計超30億元

華為2023年實現全球銷售收入7042億元

2023年海康威視實現營收893.4億元,同比增長7.42%

長安汽車2023年營業收入1512.98億元,同比增長24.78%

德賽西威2023年業績再度攀升,營業收入達219億元

海爾智家2023年營收2614億元,海外營收1364億元,擬提升分紅比例

商湯科技2023年全年營收34.05億元

佰維存儲:預計2023年凈虧損5.5億元-6.5億元

預計凈收入超18億元!禾賽科技2023年全年業績超預期

新增訂單約83.6億元,中微公司2023年凈利潤預增45%

工商網監

工商網監

評論