消費類電芯業務高速增長 欣旺達2018年凈利潤增幅超28%

消費類電芯業務高速增長 欣旺達2018年凈利潤增幅超28%

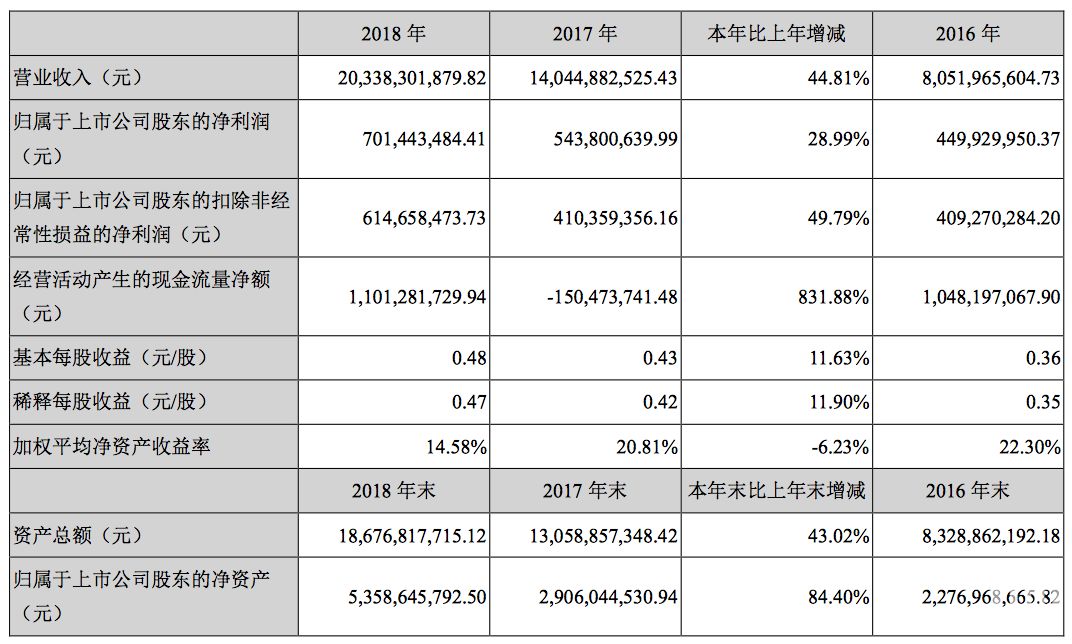

欣旺達發布2018年年度報告,2018年實現營業總收入203.38億元,同比增長44.81%;實現歸屬母公司凈利潤7.01億元,同比增長28.99%;扣非凈利潤為6.15億元,同比增長49.79%;經營活動產生現金流凈額為11.01億元,同比增長831.88%。

報告期內,公司傳統核心業務持續穩固發展,消費類鋰電池業務收入繼續保持高速增長,消費類電芯業務的生產規模逐步擴大,隨著自供比例的提升,將有效提升產品附加值,提高公司整體的盈利能力;電動汽車電池業務進展順利,電動汽車電池系統業務快速拓展,電芯業務一期2GWH順利投產。

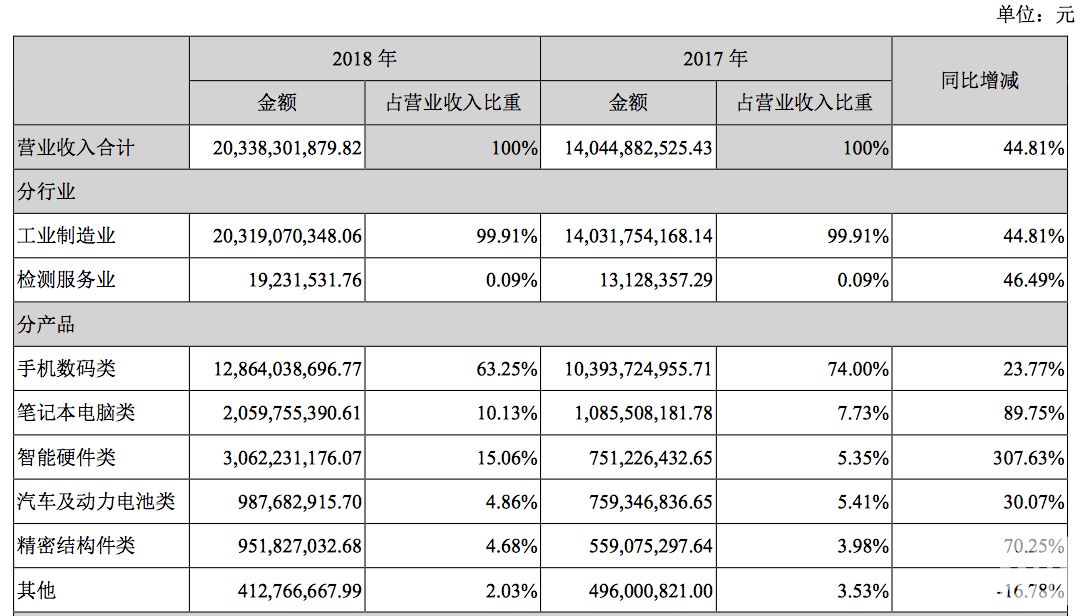

其中,數碼類鋰離子電池模組業務實現收入128.64億,同比去年增長23.77%。2018年緊貼客戶需求,積極擴大市場份額,與國際化大客戶合作廣度與深度進一步加強,在國內手機數碼類鋰離子電池模組主要供應商的地位得到進一步的鞏固,形成穩定的大客戶群體,成為公司業績增長的巨大保障。公司積極加大研發力度,加強品質管理,設計應用快充、雙電芯方案等新技術于多款品牌旗艦手機,提高單位產品的附加值。

筆記本電腦方面,隨著筆記本電腦由傳統的18650電池向鋰聚合物電池轉換,依托公司在智能手機鋰電池領域市場份額和品牌影響力的穩步提升,公司筆記本電腦類鋰電池業務快速增長,公司筆記本電腦電池業務收入2018年實現20.60億,較2017年增長了89.75%。憑借技術儲備、品質管控、供應鏈資源、自動化產線等核心競爭力,公司筆記本電腦類鋰電池業務服務于全球領先的品牌廠商,得到國內外眾多優質客戶的認可,為未來業績持續快速增長提供了重要保證。未來公司筆記本電腦鋰電池將逐步提升市場份額,持續拓展全球領先筆記本品牌客戶,進一步提升行業的滲透率及占有率,成為公司未來3-5年消費類電池領域重要的業務增長點。

在智能硬件領域,公司以向客戶提供消費類鋰電池為契機,為滿足客戶的一站式采購需求,增強客戶粘性,進一步深入、展開全產業鏈客戶的多領域合作,公司掃地機器人、電子筆、智能出行、個人護理和智能音箱等新興業務全面開展。智能硬件市場現正處于高速增長時期,公司智能硬件業務收入2018年實現30.62億,較2017年增長了307.63%。公司未來將繼續拓展與生態鏈公司的合作,進一步豐富產品品類,致力于打造智能制造平臺、創新平臺。

在動力電池業務領域,欣旺達進一步完善了動力電池業務戰略規劃,汽車電池業務得到穩定持續增長。動力電池的業務實力和發展潛力已得到雷諾-日產聯盟、吉利、東風柳汽、小鵬、云度等國內外多家知名新能源車企的高度認同,在多個新車型上與客戶建立電池系統的聯合同步開發機制。2018年新增九款公告目錄車型,目前已有十六款配套乘用車正式進入國家公告目錄。同時,欣旺達進一步豐富與拓展了三全戰略,進行產業鏈布局與區域化投資,靠近主要整車廠進行區域化布局。2018年惠州博羅一期2GWH電芯項目順利投產并實現批量供貨。PACK能量密度已達到162WH/KG,量產電芯能量密度達到215WH/KG。BMS方面:分布式BMS實現多個客戶項目的量產,集中式BMS通過國際大客戶ASILC產品認證。

儲能業務方面,電網儲能領域:國家智能電網重大專項“多能互補集成優化的分布式能源系統示范”項目(973項目)項目已全面進入工程建設階段。山西省重點研發計劃“10MW級鋰電池儲能系統關鍵技術與工程示范”已經完成6MW項目接入。此外,公司還與廣州供電局開展工業園區4MWh多元用戶互動的配用電系統關鍵技術研究與示范項目。在南沙開展微網儲能示范項目, 與山西省電力公司開展了風光儲充微電網的項目應用,完成并交付了南極微網項目。

關于未來展望,欣旺達表示,2019年,公司持續落實、深化“PPS”戰略,包括“智能終端(Pack),能源類產品(Power),系統化解決方案(Solution)”。其中智能終端產品將包括消費類電池模組、智能硬件終端等,實現現有主營業務基礎上的升級和延伸。能源類產品瞄準汽車電池、儲能系統及能源互聯網,積極開拓和維護大客戶關系,迅速突破市場。系統化解決方案則主要提供智能制造系統和實驗室檢測服 務,一方面實現對內服務,提升公司整體智能制造水平,另一方面對外輸出,開拓新市場機遇。

-

電芯

+關注

關注

14文章

717瀏覽量

25806

原文標題:消費類電芯業務高速增長 欣旺達2018年凈利潤增幅超28%

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中芯國際2024年Q3財報亮眼,凈利潤同比增長56.4%

法拉電子Q3營收13.22億,凈利潤增幅達31.04%

臺積電Q2凈利潤2478.5億元新臺幣

欣旺達計劃投資越南公司,專注于電芯、SiP及電池生產制造

臺積電凈利潤將實現顯著增長

季度營收創歷史新高 AI芯片大廠英偉達Q1凈利潤大漲6倍

藍思科技Q1凈利潤增長379% 凈利潤達3.09億

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

工業富聯去年營收4763億 歸母凈利潤超210億

凈利潤近百億!擁抱5.5G和生成式AI,中興通訊2023年營收超千億

工商網監

工商網監

評論