邏輯芯片的市場現狀,幾大巨頭競爭

邏輯芯片的市場現狀,幾大巨頭競爭

4月24日,三星電子宣布,將在未來10年內(至2030年)在包括代工服務在內的其邏輯芯片(主要指CPU、GPU等計算芯片)業務上投資133兆韓元 (約1158億美元 ),以期超越臺積電,成為全球第一大芯片代工廠,并維持對英特爾的領先,坐穩全球第一大半導體廠商的寶座。

據介紹,該筆投資將包含73兆韓元的國內研發,以及60兆韓元的生產基礎設施,預計將為每年平均投資11兆韓元。

韓國政府積極支持這項計劃,目標在發展國內半導體產業,以減少國內對存儲芯片業務的嚴重依賴,并更好地抵御中國制造商崛起所帶來的市場挑戰。

根據全球研究公司Gartner的數據,去年非存儲芯片市場的價值為3,646億美元,是整體芯片市場的65%,也是存儲芯片市場的兩倍多。

另一方面,根據市場研究公司TrendForce 的數據顯示,臺積電在2018 年上半年全球代工市場市占率為56.1%。三星則以7.4% 排名第四。

三星加大對邏輯芯片投資主要目的,無外乎是跟臺積電在邏輯制程上競爭,強化芯片代工業務(此前三星以拿下高通多款旗艦芯片的代工)。雖然三星也有自己的Exynos系列處理器,但是主要還是應用在自家產品當中,所帶來的貢獻也相對有限。并且三星的高端旗艦手機依然是難以擺脫對高通的依賴,即使是有基于自家Exynos版本的旗艦機,但出貨主力還是基于高通的芯片平臺。

邏輯芯片的市場現狀,幾大巨頭競爭

邏輯芯片廠商雖然很多,但是競爭主要還是集中在邏輯芯片代工領域,因為大多數的邏輯芯片廠商都是無晶圓的IC設計廠商,比如高通、蘋果、華為等等,其芯片的生產主要還是由臺積電、三星等代工廠來完成。而在芯片代工領域需要的技術及資金投入更為巨大,門檻更高,因此玩家也相對有限,但是競爭卻非常的慘烈。

如果從技術領先性和業務規模來看,目前這個領域的主要玩家有臺積電、英特爾、三星、聯電、格芯、中芯國際等。

不過隨著邏輯芯片工藝制程推進的越來越困難,有不少廠商開始退出了先進制程的研發,比如去年聯電就宣布放棄12nm以下工藝的研發,格芯也放棄了7nm項目,并且今年還接連出售了兩座晶圓代工廠。而目前英特爾的10nm工藝(相當于臺積電7nm)遲遲沒有量產,并且其芯片代工業務規模相對較小(主要是供自家使用)。可以說,接下來的市場競爭將會集中在臺積電和三星之間。

從技術領先性上來,臺積電一馬當先,去年就量產了7nm工藝,今年4月其5nm制程就正式進入了試產。相比之下,三星雖然在存儲芯片這類非邏輯芯片制造領域占據極大優勢,但是在邏輯芯片代工業務上卻一直落后于臺積電。

過去,三星在存儲芯片業務上的投入一直很大。有分析師表示,三星每年在數據存儲芯片上的支出高達10萬億韓元,而數據存儲芯片也是三星的主要收入來源。

資料也顯示,早在2011年,三星存儲芯片營收規模大約為230億美元,而邏輯芯片銷售額僅100億美元,還不及存儲業務的1/2。

2012年,隨著市場對智能手機和平板電腦需求的增長,移動設備處理器需求的增加,三星開始加大對于邏輯芯片的投資。當年6月,三星投資19億美元構建一條新的邏輯芯片生產線,生產移動設備處理器。

不過最近幾年,隨著大數據的爆發,市場對于存儲芯片需求的猛增,導致了半導體廠商紛紛加大了對于存儲芯片的投入,邏輯芯片增長開始放緩。

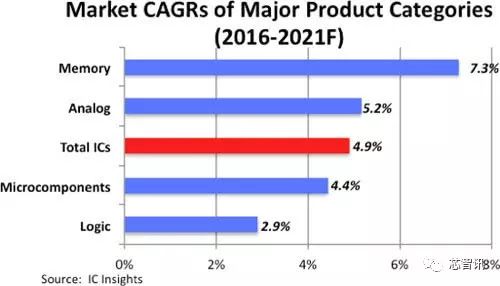

2017年IC insights就曾預測,在主要的IC類別類別中,內存芯片銷售預計在未來五年內表現出最強勁的增長速度。IC市場區分為四大產品類別:模擬IC、邏輯芯片、內存、和微處理器,其中邏輯芯片市場年均年增長僅為2.9%。

不過,即便如此,三星也仍在不斷加大對于Exynos芯片以及芯片代工業務的投入。持續性的大量的投入,使得三星Exyons芯片性能快速提升,并與高通縮小差距,同時在芯片制程技術上,也與臺積電的差距越來越小。

2017年,三星為強化芯片代工業務,把公司芯片代工業務剝離出來,成為為了一個獨立部門,足見三星對于發展芯片代工業務之重視。而三星在包括代工業務在內的邏輯芯片上的發展也離不開韓國本土半導體人才的支持。

值得注意的是,韓國先進科技學院有三分之二名教授教的內容與邏輯芯片有關。韓國先進科技學院電子工程部主席 Kim Joung-ho說:“這種改變不是一天兩天,也不是一年兩年發生的。”

Kim Joung-ho說韓國政府和科技教育者很久以前就知道,開發邏輯芯片符合國家的長遠利益,也符合三星等企業的長遠利益。他說:“我們要在韓國開發高通、英特爾所擁有的技術。”

此外,三星為了提高移動處理器的產量,不斷將已有生產線轉變為邏輯芯片生產線。此次三星宣布至2030年將投資133兆韓元 (1157億美元 ),加強在System LSI和Foundry業務方面的競爭力,也將進一步提升其邏輯芯片技術和產能。

值得注意的是,4月23日,韓國內存大廠 SK 海力士也在考慮收購部分邏輯芯片制造商美格納(MagnaChip)的產能,用于擴大其8英寸晶圓的生產線。MagnaChip在韓國清州市的晶圓代工廠,而清州市剛好是 SK 海力士半導體生產的重要基地,如果拿下 MagnaChip 的清洲廠,可以強化SK海力士的8英寸晶圓廠產能,還可以就近產生群聚效應。

與內存龍頭三星相同,SK海力士由于近來全球內存市場需求放緩,開始加強發展手機核心處理器、圖像傳感器和汽車芯片等邏輯芯片的市場。因此,對于邏輯芯片的產能需求提升。

由于圖像傳感器和汽車芯片等邏輯芯片產品的市場,隨應用增加而供不應求,使得許多當前許多晶圓代工廠的 8 英寸廠產能位處于滿載的狀態。而為了應付市場的需求,除了 SK 海力士期望自 MagnaChip 取得 8 英寸廠產能之外,日前晶圓代工龍頭臺積電也在時隔 15 年后,在南科再開設 8 英寸晶圓廠。

幾大晶圓代工廠誰能笑到最后?

隨著主流CMOS工藝在理論,實踐和經濟方面的限制,降低IC成本(基于每個功能或每個性能)比以往任何時候都更具挑戰性和挑戰性。

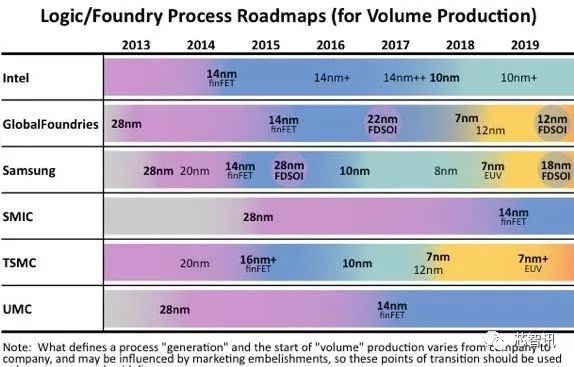

下圖列出了各公司目前使用的幾種領先的高級邏輯制程技術:

英特爾 :其2018年末推出的第九代處理器,仍然是在14nm ++工藝的增強版本上制造的,或者可能被認為是14nm +++工藝。而其使用10nm工藝需要2019年底才能量產。

臺積電:臺積電去年已經率先量產了7nm工藝。臺積電相信7nm產品將成為28nm和16nm等長壽命節點。目前,臺積電5納米工藝正在開發中,預計將于2019年上半年進入風險生產階段,到2020年將開始量產。該工藝將使用EUV,但它不會是臺積電利用EUV技術的第一個流程。今年臺積電的將會量產基于EUV技術的7nm改進版本。N7 +工藝僅在關鍵層(四層)上使用EUV,而N5工藝將廣泛使用EUV(最多14層)。N7 +計劃于2019年第二季度投入量產。

三星:在2018年初,三星開始批量生產第二代10nm工藝,稱為10LPP(低功率+)。在2018年晚些時候,三星推出了第三代10nm工藝,稱為10LPU(低功耗終極),提供了另一項性能提升。三星采用10nm的三重圖案光刻技術。與臺積電不同,三星認為其10納米工藝系列(包括8納米衍生產品)的生命周期很長。

三星的7nm技術于2018年10月投入風險生產。該公司不再提供采用浸沒式光刻技術的7nm工藝,而是決定直接采用基于EUV的7nm工藝。

格芯:格芯將其22nm FD-SOI工藝視為其市場,并與其14nm FinFET技術相輔相成。該公司稱22FDX平臺的性能與FinFET非常接近,但制造成本與28nm技術相同。2018年8月,格芯宣布將停止7nm開發,因為該技術節點的生產成本增加,并且因為有太少的代工客戶計劃使用下一代工藝,因此對戰略進行了重大轉變。因此,該公司轉向其研發工作,以進一步增強其14nm和12nm FinFET工藝及其完全耗盡的SOI技術。而目前,格芯為擺脫財務困境,已經出售了兩座晶圓代工廠。

中芯國際:在芯片大牛梁孟松加盟之后,去年2季度,中芯國際的14nm工藝就取得了重大突破。今年2月份,中芯國際對外宣布,今年上半年將會大規模量產14nm工藝,良品率達到了95%,已經非常成熟。當然這與臺積電、三星等廠商相比仍有很大差距。

總結來看,正如前面所提及的,目前芯片代工領域,臺積電是老大,三星雖然在制程工藝上緊跟,但是技術上仍有一定差距,在代工業務規模上差距更是巨大。不過,這也給了三星足夠的增長空間。此次,三星的1158億美元投資計劃,將有望幫助三星進一步縮小與臺積電的差距,甚至是在10年內反超。

-

三星電子

+關注

關注

34文章

15856瀏覽量

180923 -

晶圓

+關注

關注

52文章

4842瀏覽量

127797 -

邏輯芯片

+關注

關注

1文章

152瀏覽量

30542

原文標題:三星狠砸1158億美元,要十年內超越臺積電?

文章出處:【微信號:icsmart,微信公眾號:芯智訊】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論