") 網(wǎng)紅電商第一股折戟記

網(wǎng)紅電商第一股折戟記

中概股近年來在美股市場的破發(fā)案例時有發(fā)生,但像如涵這樣剛上市不久就腰斬的慘狀確實罕見。

4月3日,一位面容精致的中國網(wǎng)紅敲響了納斯達克的上市鐘,簡短的儀式過后,她和另外幾位網(wǎng)紅在微博上開啟了大手筆的“現(xiàn)金抽獎”狂歡。當天,號稱“國內(nèi)網(wǎng)紅電商第一股”的如涵控股(NASDAQ:RUHN)登陸納斯達克,這位站在C位敲鐘的網(wǎng)紅正是如涵控股的第二大股東張大奕。

不過資本市場的反應很快沖淡了張大奕們的好心情,上市首日,如涵控股在一片大好的行情下大幅下跌37.2%,有網(wǎng)友調(diào)侃稱“美股群里沖著網(wǎng)紅顏值去的投資人,都被套牢了。”

對于股價破發(fā),如涵董事長馮敏在上市當天接受媒體采訪時表示,“公司的基本面并沒有發(fā)生任何變化,且隨著國家減稅等利好釋放,公司的業(yè)績有確定性的提升空間。公司的主要股東、管理層和KOL均表示對未來充滿信心,也相信市場會很快修復上市首日的跌幅。”但是如涵股價在隨后兩周并沒見好轉(zhuǎn),截止4月22日收盤,其股價較上市首日已跌去47.6%。

中概股近年來在美股市場的破發(fā)案例時有發(fā)生,但像如涵這樣剛上市不久就腰斬的慘狀也確實罕見。媒體和業(yè)內(nèi)人士普遍將如涵不被美股投資者看好的原因,歸結為“變現(xiàn)模式單一”、“過分依賴頭部網(wǎng)紅”等等,而素來對網(wǎng)紅經(jīng)濟有所涉獵的王思聰此前也在朋友圈發(fā)表了自己的看法。王思聰認為網(wǎng)紅KOL變現(xiàn)不是問題所在,如涵的問題在于營銷費用過高導致的虧損,頭部網(wǎng)紅的不可復制性以及未經(jīng)驗證的模式,而且如涵未能證明自己可以培養(yǎng)出新的KOL。

事實上,如涵確實還未能證明自己有培養(yǎng)出新的KOL的能力,過去兩年,如涵并未培養(yǎng)出新的一線網(wǎng)紅,從公開的招股說明書來看,如涵的命運依舊與其頭牌網(wǎng)紅張大奕緊緊捆綁在一起。而如涵的困局也同樣是網(wǎng)紅電商模式普遍面臨的情況,隨著競爭的加劇的流量增速的下滑,像如涵這樣的MCN機構捧出爆款網(wǎng)紅的時間和財務成本都越來越高了。

網(wǎng)紅電商第一股

張大奕和馮敏同為一手打造如涵的關鍵人物。馮敏在2011年創(chuàng)辦了淘寶電商品牌“莉貝琳”,并很快做到了淘寶集市前十,但到了2014年,“莉貝琳”出現(xiàn)業(yè)績下滑的情況,前景不容樂觀。彼時,模特出身的張大奕已是《米娜》、《昕薇》等雜志服裝搭配板塊的常客,與其他網(wǎng)紅不同的是,她對“吃青春飯”的模特行業(yè)深感不安,開始對自己的微博粉絲進行變現(xiàn),還因此有了“微博帶貨王”的稱號。前者需要流量,后者需要變現(xiàn),兩人的合作一拍即合。

2014年7月,張大奕和馮敏合作開了淘寶店“吾歡喜的衣櫥”。兩人分工明確,馮敏團隊專職負責運營、供應鏈管理和物流等工作,張大奕則專注于網(wǎng)店風格和網(wǎng)紅品牌的塑造。馮敏在2017年接受媒體采訪時將這種模式稱為:“我負責賺錢養(yǎng)家,你負責貌美如花”。

有了專業(yè)運營團隊的加持,張大奕的帶貨能力也很快得到提升。2015年“雙十一”,張大奕店鋪成為網(wǎng)紅店鋪中唯一躋身全平臺女裝排行榜的C店。2016年6月,張大奕在一場兩小時的直播中達成近2000萬元的交易額,刷新了淘寶直播間的引導銷售記錄。2017年“雙十一”,張大奕店鋪銷售額達1.7億元。2018年“雙十一”,其店鋪銷售額更是在短短28分鐘內(nèi)破億。與此同時,張大奕的微博粉絲從三十萬漲到千萬以上,“吾歡喜的衣櫥”的網(wǎng)店粉絲也突破千萬。

馮敏希望在其他網(wǎng)紅身上復制張大奕的成功,2015年,他將“莉貝琳”正式更名為杭州如涵控股股份有限公司,并把公司的經(jīng)營模式確定為“網(wǎng)紅+孵化器+供應鏈”。在公司的官網(wǎng)介紹中,如涵的業(yè)務范圍包括網(wǎng)紅孵化、網(wǎng)紅電商和網(wǎng)紅營銷。

隨著張大奕等網(wǎng)紅吸金潛力的顯現(xiàn),這種新穎的電商模式很快得到資本的青睞。從2014年到2016年,如涵先后獲得了來自賽富亞洲、君聯(lián)資本和阿里巴巴的投資,到2016年借殼克里愛登陸新三板時,如涵控股的估值已高達33億元。

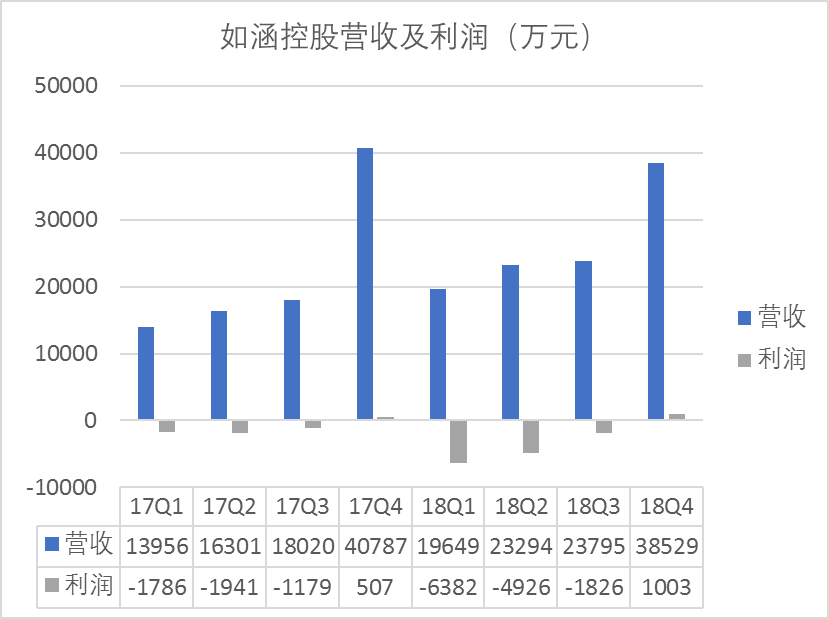

然而與高企的估值形成鮮明對比的,是如涵并不算好看的經(jīng)營數(shù)據(jù)。如涵登陸新三板后,曾發(fā)布2017年上半年報,報告顯示其當期營收為3.05億元,扣非后凈利潤為-1730萬元,而2016年同期營業(yè)收入為7756萬元,扣非后凈利潤為-461萬元。虧損大幅擴大的背后,是如涵網(wǎng)紅孵化面臨的困局。

如涵花費了大量資金批量打造網(wǎng)紅,但卻始終難以復制張大奕的流量神話。2018年2月22日,如涵發(fā)布公告表示,“為配合公司未來發(fā)展及戰(zhàn)略規(guī)劃的需要,經(jīng)慎重考慮,擬申請終止掛牌”。如涵在持續(xù)虧損的情況下在國內(nèi)沖擊IPO以實現(xiàn)轉(zhuǎn)板的可能性微乎其微,從新三板摘牌赴美上市的選擇更多是一種審時度勢的考慮。

難以復制的頭部網(wǎng)紅

如涵控股3月6日向美國SEC提交的招股書顯示,網(wǎng)紅張大奕是僅次于馮敏的第二大股東。在如涵的股權結構中,馮敏持股27.51%;張大奕持股15%;董事兼總經(jīng)理孫雷持股14.59%;董事沈超持股6.67%;賽富和阿里巴巴均持股8.56%;君聯(lián)資本持股8.54%。

招股書顯示,目前如涵有113位簽約網(wǎng)紅,擁有1.484億粉絲和91個自營網(wǎng)店。據(jù)每日經(jīng)濟新聞報道,如涵按照貢獻流水數(shù)量,將旗下網(wǎng)紅分為三個層級:一線網(wǎng)紅、成熟網(wǎng)紅以及新晉網(wǎng)紅。但除幾位頭部的網(wǎng)紅外,如涵簽下的大量網(wǎng)紅“潛力股”一直默默無聞。截至去年12月31日,如涵旗下91%的網(wǎng)紅年GMV都未能超過3000萬。

如涵招股書還表明,如涵目前高度依賴旗下三位一線網(wǎng)紅—張大奕、大金和管阿姨,2017財年、2018財年、2019財年前三季度,這三位頂級KOL貢獻的GMV占比分別為60.7%、65.2%、55.2%。而在這三位一線網(wǎng)紅中,大量的流量又集中于張大奕一人身上。她個人名下的店鋪粉絲數(shù)超出排名第二的大金683萬,為如涵貢獻的收入占總營收比例為2017財年50.8%、2018財年52.4%、2019財年前三季度53.5%。營收占比的提升顯然表明,如涵對張大奕的依賴越來越高了。

對頂級網(wǎng)紅的依賴導致如涵在與網(wǎng)紅的抽成談判中,擁有的議價權非常有限。在利益分配層面,如涵自營店鋪,需要支付17%的收入給相應的網(wǎng)紅;而對于非自營店鋪,網(wǎng)紅為店鋪和產(chǎn)品做推廣,如涵收取商家推廣服務費,其中30-50%的收入需要分給網(wǎng)紅。

一方面是傭金成本的水漲船高,另一方面,孵化新網(wǎng)紅的成本也越來越高。招股書顯示,如涵網(wǎng)紅的營銷費用在逐年增加,從2016年Q2的992萬增至2018年Q4的7084萬,增幅614%;人均網(wǎng)紅營銷費用也從2017年Q1的45萬元/人,增加到2018年Q4的63萬元/人。更重要的是,正如前所述,這些花費大量資金和時間培養(yǎng)的網(wǎng)紅,絕大部分都沒有一線網(wǎng)紅的帶貨能力。

“近1.5億的營銷費用另人費解,花這么多營銷費用那KOL的意義何在,如果停掉這個營銷費用那業(yè)績又會如何。”王思聰在朋友圈的評論對如涵來說可謂靈魂拷問。如涵模式的優(yōu)勢在于通過培養(yǎng)自帶流量的網(wǎng)紅,省去從淘寶、京東等電商平臺購買流量的費用,如果培養(yǎng)網(wǎng)紅的費用比流量購買費用還高,那這個模式的意義何在?

更糟糕的是,除了傭金和營銷成本上升,如涵還要面對快遞、退換貨、網(wǎng)店運營等流通環(huán)節(jié)成本的增加。招股書顯示,2019財年前三季度,如涵的倉儲物流費用為9951.7萬元,同比增長39.33%。這些費用增長無不使得如涵盈利變得更加困難。

據(jù)招股書公布的數(shù)據(jù),如涵在2017財年、2018財年和2019財年前三季度實現(xiàn)的GMV分別為12億元、20億元、22億元,實現(xiàn)的營收分別為5.77億元、9.47億元、8.56億元,當季虧損分別為4013萬元、8995萬元及5750萬元。除擁有“雙11”和“雙12”等電商促銷節(jié)的第四季度外,如涵始終處于虧損狀態(tài)。

對于虧損問題,如涵在招股書的風險提示中表示:“我們能否盈利,取決于增加粉絲數(shù)量,產(chǎn)品多元化以及優(yōu)化成本結構。”不過,如涵在招股書中也同時指出:“我們可能無法做到以上任何一點。”

網(wǎng)紅電商走向何方?

馮敏此前曾表示:網(wǎng)紅不會是一個短期的現(xiàn)象,而會是品牌未來的長期動力。他認為,網(wǎng)紅電商能夠出現(xiàn)基于三個基礎條件:

第一是以阿里為代表的電商基礎環(huán)境,讓線上成交得以實現(xiàn),特別是女裝供應鏈做到了相對的柔性化,讓大家能夠有一個較低起點去做自有品牌;第二個基礎條件是因為移動互聯(lián)網(wǎng)時代來臨,特別是社交媒體的出現(xiàn),讓一個愿意做品牌的人可以成為自己,同時又是內(nèi)容生產(chǎn)者,而內(nèi)容生產(chǎn)頻率跟內(nèi)容質(zhì)量沉積才是最終對用戶影響的結果;第三點是因為90后的消費理念已經(jīng)發(fā)生了完全的變化,他們愿意參考一個意見領袖的購買決策。

如果回顧網(wǎng)紅經(jīng)濟的興起,我們會發(fā)現(xiàn)2012年是一個重要的時間節(jié)點。當年,阿里對微博的投資讓兩個平臺間的電商交易成為可能,此后,很多像張大奕這樣的微博紅人,紛紛將各自微博粉絲導流至淘寶網(wǎng)店進行商業(yè)變現(xiàn),雪梨、張沫凡、嗆口小辣椒等“張大奕們”的網(wǎng)紅店開始涌現(xiàn)。這些自帶流量的網(wǎng)紅店能省去從電商平臺購買流量的成本,這在“流量為王”的線上銷售體系中是巨大的優(yōu)勢。所以網(wǎng)紅電商這種新的商業(yè)模式開始得到更多的關注,同時也增加了網(wǎng)紅經(jīng)濟的資本熱度。

真正打開資本熱度的網(wǎng)紅是短視頻創(chuàng)作者Papi醬。2016年3月,Papi醬獲得了來自真格基金和羅輯思維1200萬的投資,僅僅一個月后,她的短視頻貼片廣告就被拍出了2200萬的天價。當年11月初,Papi醬和十幾位內(nèi)容創(chuàng)業(yè)者到美國文化創(chuàng)意產(chǎn)業(yè)勝地洛杉磯考察,她跟南加大和加州洛杉磯大學的中國留學生見面,并做了“中國文化創(chuàng)意產(chǎn)業(yè)的黃金時代”的報告,Papi醬在報告中鼓勵學習藝術的留學生回國創(chuàng)業(yè)。

Papi醬確實有鼓勵這些留學生回國創(chuàng)業(yè)的底氣。在資本的加持下,她的微博粉絲從2016年初的六百萬迅速漲到2016年底的兩千多萬;2016年上半年,她拍攝的短視頻還沒有任何收入,但2016年年底,她的收入已經(jīng)超過了五千萬人民幣。

Papi醬的出現(xiàn)基本代表了一個新的網(wǎng)紅時代。伴隨著抖音、快手以及各類直播APP的崛起,承載網(wǎng)紅的內(nèi)容形式從微博圖文變?yōu)楦黝惗桃曨l,創(chuàng)作門檻的降低也讓外貌不再是網(wǎng)紅的標配,取而代之的是才華和特殊的標簽。

就在“集美貌與才華于一身”的Papi醬榮登“2016年第一網(wǎng)紅”的同時,國內(nèi)大大小小的MCN如雨后春筍般涌現(xiàn)。MCN機構通過專業(yè)的內(nèi)容運營分發(fā)來制作和復制網(wǎng)紅IP,并通過網(wǎng)紅電商和廣告等方式進行變現(xiàn),這些專業(yè)的網(wǎng)紅制造機構也日益成為網(wǎng)紅經(jīng)濟產(chǎn)業(yè)鏈的核心。

抖音達人代古拉k一夜成名,是因為她在2018年4月18日發(fā)布的一條舞蹈視頻,這條舞蹈視頻被刷屏了。僅僅十天,代古拉k就完成了500萬粉絲的增長,一個月突破1000萬,打破了抖音素人增粉記錄。代古拉k的走紅的背后正是MCN機構的孵化和支持,她隸屬于短視頻MCN自媒體平臺洋蔥。除了代古拉k ,這家MCN機構另一個廣為人知的爆款網(wǎng)紅IP是“辦公室小野”。

洋蔥聯(lián)合創(chuàng)始人聶陽德在此前接受騰訊《深網(wǎng)》采訪時透露,2018年洋蔥集團的營收已經(jīng)過了數(shù)億,2019年他理想的營收是10億。

但是屬于MCN機構的紅利正在迅速散去。多家隸屬頭部的MCN機構在此前接受騰訊《深網(wǎng)》采訪時表示:對于中小MCN機構來說,廣告收入不穩(wěn)定,日子不那么好過。且MCN這個賽道已足夠擁擠,據(jù)《2017年中國短視頻MCN行業(yè)發(fā)展白皮書》顯示,2017年短視頻MCN機構為1700家,2018年預計達到了3300家。

除了面臨激烈的競爭,越來越嚴格的監(jiān)管、吸引用戶注意力的平臺增多以及流量增速的下滑,都讓MCN機構捧出爆款網(wǎng)紅的時間和財務成本都越來越高。而網(wǎng)紅的商業(yè)化卻極少出現(xiàn)新的模式,廣告收入不穩(wěn)定,網(wǎng)紅電商仍是絕大部分MCN機構的主要營收來源。

考慮到“網(wǎng)紅電商第一股”如涵上市以來慘淡的股價表現(xiàn),網(wǎng)紅電商模式本身確實還需時間來驗證。

-

互聯(lián)網(wǎng)

+關注

關注

54文章

11105瀏覽量

103016 -

電商平臺

+關注

關注

0文章

104瀏覽量

12081

原文標題:網(wǎng)紅電商第一股折戟記

文章出處:【微信號:pedaily2012,微信公眾號:投資界】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

文遠知行成功登陸納斯達克,成為全球通用自動駕駛第一股

全球通用自動駕駛第一股文遠知行成功登陸納斯達克

新火種AI|上線即破發(fā)!“AIGC第一股”出師不利,未來將何去何從?

龍旗科技成為龍年滬市第一股,正式登陸上交所主板

龍年滬市第一股龍旗科技成功上市

龍旗科技成功上市,成為龍年上交所“第一股”

全球氫能源建設加速“氫能第一股”普拉格能源飆漲逾30%!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論