存儲芯片一跌再跌,三大巨頭提振措施也難抵業績惡化

存儲芯片一跌再跌,三大巨頭提振措施也難抵業績惡化

三星電子,SK海力士和美光科技的業績正在迅速惡化。據三大公司半導體業務的季度業績顯示,銷售和營業收入從去年(2018年)秋季開始到今年(2019年)第一季度,季度業績環比下降明顯。銷售和營業收入下降得相當快。

盡管此前筆者也報道過三巨頭為應付當前市場內外風險做出的業績提振措施,包括減少出貨量和資本支出,降低成本等。但從三星電子,SK海力士及美光發布的最新一季度財報來看,結果收效甚微,難抵業績迅速惡化。

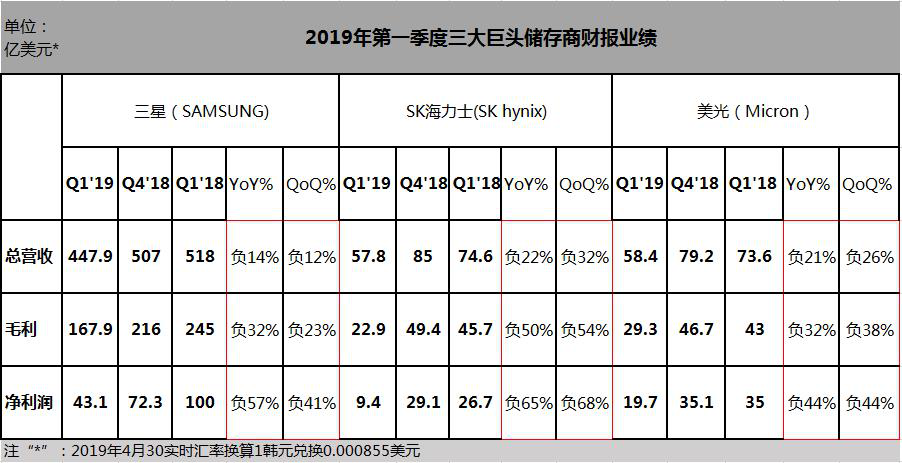

圖:2019年第一季度三大存儲芯片商主要財報數據【另注:上述注明的美光Q1’19/Q4’18/Q1’18分別是指美光財年F2Q19(即2018年12月~2019年2月)、F1Q19(即2018年9月~2018年11月)、F2Q18(即2017年12月~2018年2日)。】

1Q19三大芯片存儲商銷售和利潤均以雙位數下滑

根據三大半導體公司公布的最新業績數據結果。三星和SK海力士財報時間截止到2019年4月底,美光財報時間是8月結束,財年Q1為9~11月,Q2為12~2月,Q3為3~5月。

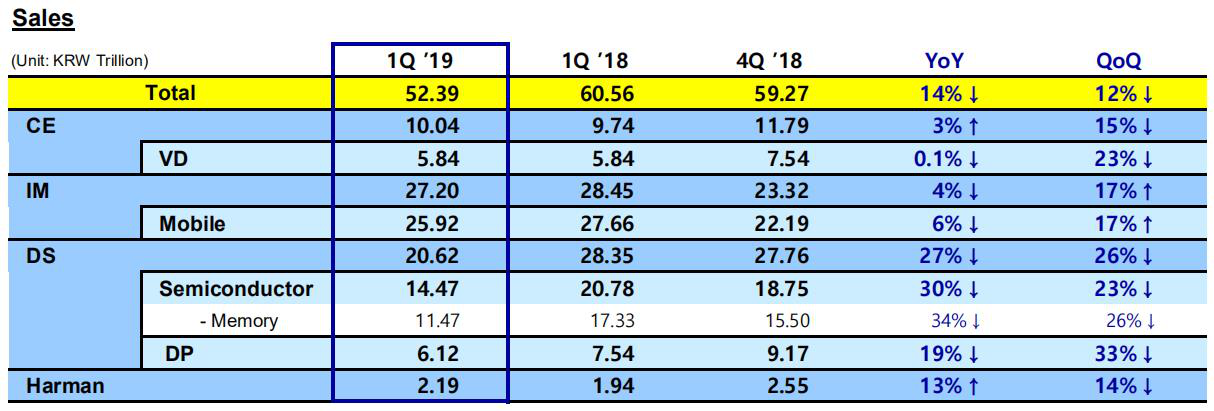

三星半導體業務的銷售額較上一季度大幅下降23%。大部分是半導體存儲器,占半導體銷售額的80%。半導體存儲器銷售嚴重遲滯,比上一季度下降26%。半導體業務的營業收入同比進一步下降30%。

圖:三星2019年第一季度主營業務收入及趨勢。

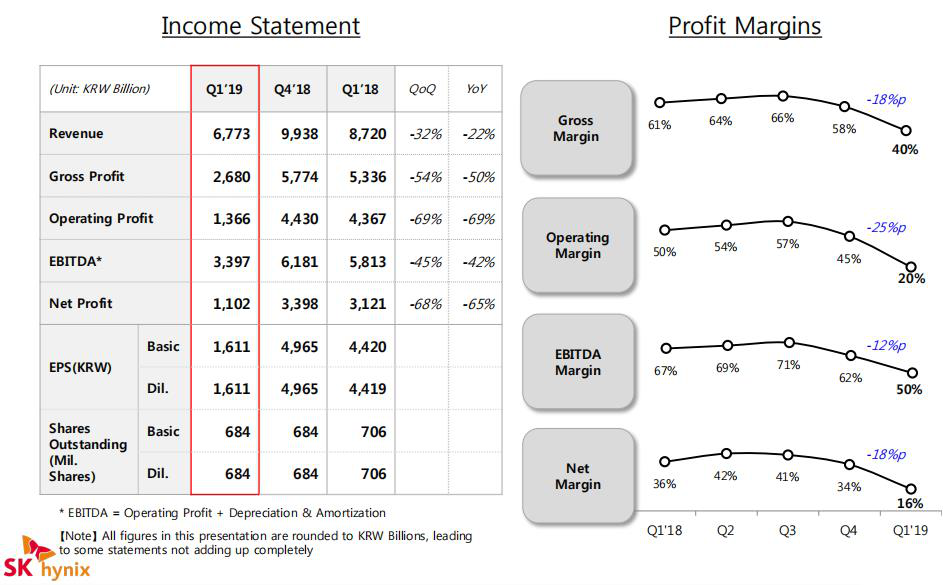

SK海力士2019年Q1實現季度營收6.773萬億韓元(約合57.8億美元)。半導體儲存業務占其季度總營收的98%,其中DRAM占比81%,NAND占比17%。最近一個季度的營業利潤較上一季度下降了69%,同比也大幅下降69%。

圖:2019年第一季度SK海力士主營業務收入及趨勢。

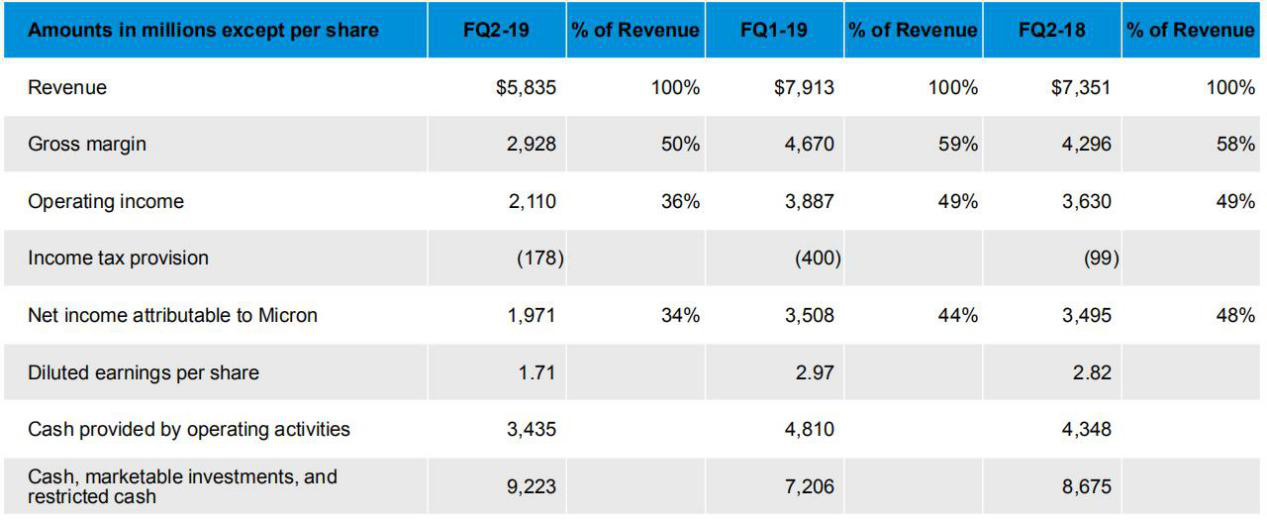

美光半導體存儲業務占其總收入的94%,DRAM占比64%,季度營業收入環比下降30%,同比下降28%;NAND占比30%,季度營業收入環比下降18%,同比下降2%。最近一季度營業收入幾乎下降了一半。

圖:2019年第一季度(此處從2018年12月~2019年2月)營收對照表及趨勢。

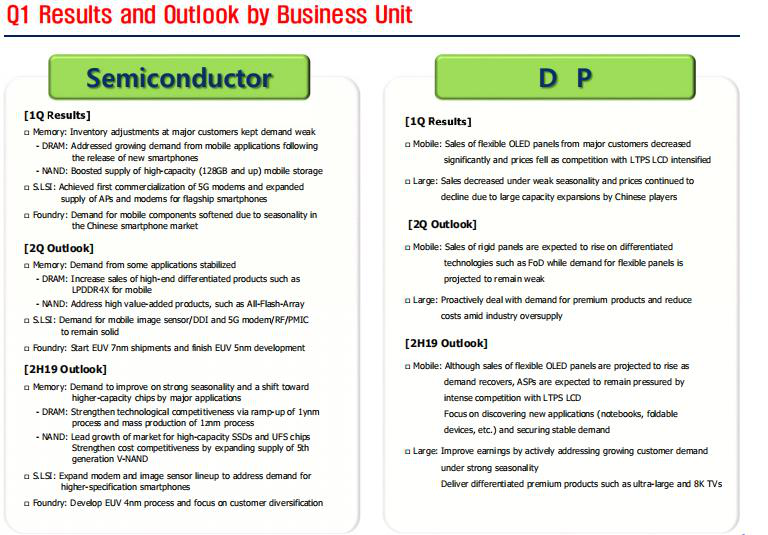

三星預測2H2019半導體存儲器需求將會得到改善

半導體存儲器市場惡化主要是由于DRAM和NAND閃存的價格下降。下降的原因是由于需求減少導致供過于求。就客戶而言,目前主要終端客戶調整庫存或延遲購買使得市場需求疲軟。

而且,通過筆者對三星最近兩季度財報和相關文件數據分析可知,目前的內存業務狀況如下:

2018年第四季度的DRAM出貨量比上一季度增加了17%至19%。對于具有相同存儲容量的DRAM芯片,這相當于出貨量減少了近20%。此外,平均銷售價格較上一季度下降7~8%。假設芯片的存儲容量相同,出貨量減少17%,平均價格下降7%,DRAM出貨量比上一季度下降了23%。

另外我們可知,2018年第四季度的NAND閃存出貨量比上一季度下降了7~8%。與上一季度相比,平均銷售價格下降了22~23%。假設芯片的存儲容量相同,出貨量減少7%,平均價格降低22%,NAND閃存出貨量將比上一季度下降了28%。

圖:2019年一季度半導體存儲業務狀況及二季度和下半年展望。

在2019年二季度或下半年,針對DRAM布局,三星電子不斷提升高端差異化產品的銷售額,如適用于移動設備的LPDDR4X;以及通過提升1ynm來增強技術競爭力,并批量生產1znm工藝制品。

另外,三星電子也進一步調整NAND市場產品,在移動存儲設備上,NAND的存儲容量擴增至128GB及以上。并預計三星2H2019通過擴大供應量來增強成本競爭力,同時引領SSD和UFS芯片市場。

那么,什么時候對半導體存儲器的需求會增加呢?三星預計2019年第二季度半導體存儲器需求將逐步增加。在2019年下半年,預計半導體存儲器的需求將會真正恢復。

預計2019年,DRAM和NAND Flash產業bit增長率分為10%和35%

那么,2019年內存需求的增長究竟會有多少呢?美光公司在3月底公布了其季度預測,預測2019年的內存需求將增長,同時NAND的bit增長率高于DRAM的bit增長率這個趨勢在2019年沒有變化。

三星預測DRAM的bit增長率約為17~18%,而美光則為12~16%。它們均超過10%但未達到20%。三星和美光預測NAND閃存的bit增長率約為35%。

另外,雖然三大存儲器公司的業績迅速惡化,但在營業利潤率方面,三星為28%,SK海力士為20%,美光科技為36%,盡管最近1~2個季度盈利常有觸雷。換句話說,即使內存價格下跌,每家公司的表現也不太可能成為經營赤字。可以說,內存市場存有相當大的降價空間。

-

三星電子

+關注

關注

4文章

569瀏覽量

40715 -

美光

+關注

關注

5文章

708瀏覽量

51402 -

存儲芯片

+關注

關注

11文章

886瀏覽量

43089 -

SK海力士

+關注

關注

0文章

948瀏覽量

38432

發布評論請先 登錄

相關推薦

存儲芯片的基礎知識

一文帶你了解什么是SD NAND存儲芯片

UV三防漆:存儲芯片的隱形盔甲

韓企存儲芯片在華熱銷,營收翻倍增長

SK海力士Q2業績創新高,AI存儲芯片銷售強勁

存儲芯片有哪些類型

三星電子面臨史上最大規模罷工,存儲芯片市場漲價潮持續

存儲芯片漲勢強勁,利基存儲器需求有望提升

三星電子存儲芯片漲價,AI需求激增提振業績預期

美科技七巨頭蒸發超2萬億市值 特斯拉下跌5.59%

三星電子全球芯片廠商排名跌至第三位

2023年存儲芯片公司業績爆冷,存貨周轉高達635天,DRAM反轉漲價

零跑汽車一度跌超10% 港股市場汽車股盤中普跌

半導體芯片研究:中國存儲芯片行業概覽

工商網監

工商網監

評論