《2017-2018臺灣XR產業白皮書》的重點摘要及整理

《2017-2018臺灣XR產業白皮書》的重點摘要及整理

本文為VR陀螺對《2017-2018***XR產業白皮書》的重點摘要及整理,主要分為“2017-2018年***XR產業情況”與“2017-2018年全球XR產業趨勢”兩大板塊。

其中,第一板塊從***XR產業概況、產業現狀、營收統計、獲利能力、營業支出、技術統計、銷售渠道統計、人力資源統計八個方面詳細展示了XR產業在***的現狀。第二板塊為全球XR產業趨勢,分別圍繞從全球XR產業發展概況、VR產業趨勢和AR產業趨勢三個方面展開敘述。

2017-2018年***XR產業情況

一、***XR產業概況

***擁有豐富的IT產業供應鏈,PC時代孕育了完整的上下游硬件供應鏈。進入XR時代,頭戴式顯示器的傳感器、微處理器、及高階顯示面板等關鍵元件,新唐、原相、友達、群創、奇景光電等本地業者的技術,可作為***發展XR產業的基礎。

在軟硬件整合方面,宏達電(HTC)作為VR創新硬件的先驅,在VR領域攻占市占率前三, 同時在全球市場建立起高端的品牌形象;在VR產業起飛之后,有望作為領頭羊帶領***相關供應鏈廠商群成長。

***的硬件ODM/OEM包括鴻海、緯創、和碩、仁寶、廣達、英業達等企業,可在XR 裝置顯著成長時加入投產行列,推升整體產業前進。

在軟件應用領域上,游戲、影音、教育、工程、營銷等垂直領域呈現蓬勃發展的現象。***過去投入在游戲、影音的數位內容業者將會是搶占新產業商機的領跑者。而這些廠商有望讓軟件產值大幅提升,為***產業升級注入新的動力。

二、***XR產業現狀分析

本研究統合了XR產業的行業分布以及2018年營收、獲利、營業支出、技術來源、營銷通路、及人力統計情形以及對于2019年的展望。

1. 2018年XR公司行業分布

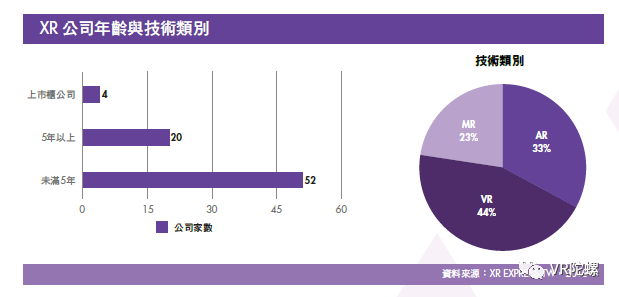

本次對 2018年***地區XR產業公司進行的問卷調查,68%受訪公司屬于5年以下的新創公司、32%為成立5年以上的公司或上市企業,表明XR在***是年輕產業。2018年,對***XR公司的投資,VR領域達44%,AR達33%,而MR領域則達23%。

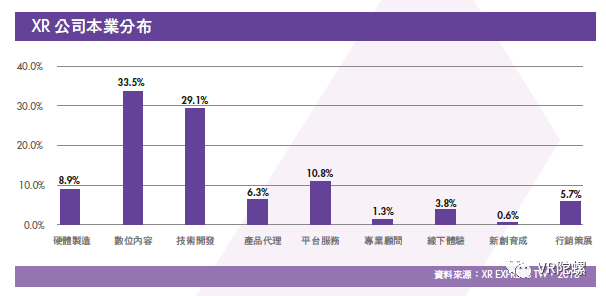

在應用領域方面,多數業者傾向自有技術開發;由于XR領域內容具有多樣性,從事數位內容領域的公司居冠,其次則為硬件制造和平臺服務業者,約占 5-10%;此外,包含產品代理、線下體驗、營銷策展等應用則占約整體的5%。

硬件制造的資金和技術門檻較高,因此業者比例較低。在平臺服務方面,XR屬于新創產業,且市場上尚未出現占絕對優勢的主流內容平臺,因此不少業者根據不同應用推出了自有平臺服務。

2. 2018年XR公司業務營收統計

據本次調查統計,*** 2017 年XR 產業產值估計約新臺幣39.3億元,而2018年產值估計約46.6億元,其中產值計算未納入ODM / OEM業者,2017-2018年增長率達到 18.4%。

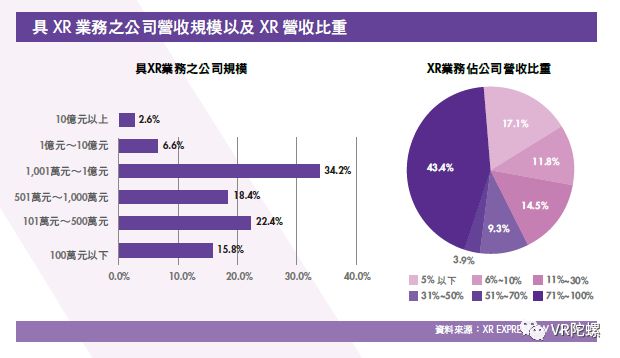

2018年,大部分有XR業務的***公司的年營收在新臺幣1000萬-1億元之間,占整體產業比重約34.2%;其次年營收在100-500萬元之間的公司占整體營收22.4%, 年營收在500-1000萬元之間的公司占比18.4%。

從XR業務占公司營收比重觀察,43.4%的業者是以XR為公司主業,XR營收占公司營收比重71%-100%;17.1%的業者,XR業務占公司營收比重5%以下。

2018年,***地區公司XR部門營收規模約60-65%在新臺幣500萬元以下,15- 20%規模為500-1000萬元,20%在1000萬以上。有8% 的***公司的XR 部門營收規模從2017年的新臺幣100萬元以下上升至2018年的100萬以上。據統計,2017-2018年營收規模在500萬元以下的公司連續兩年占整體數量約60%-70%;這一點顯示,XR公司營運規模突破500萬元是一道普遍的關卡。

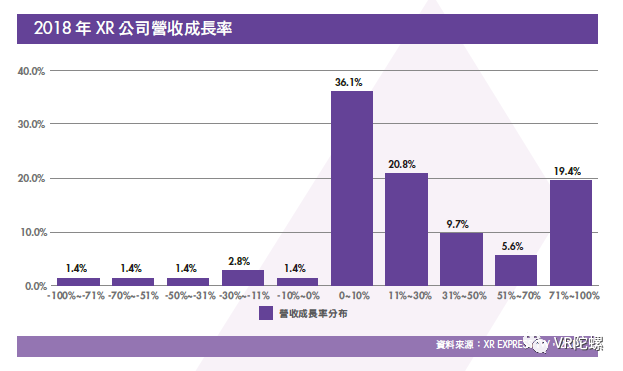

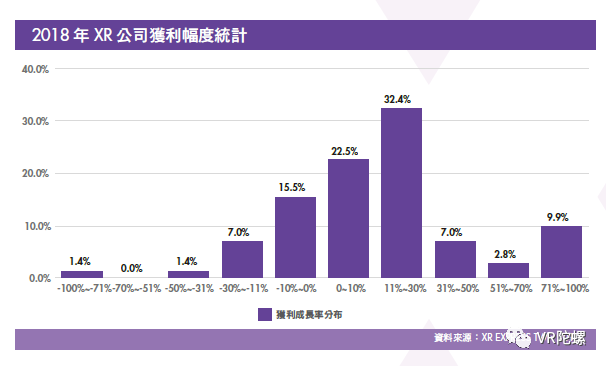

2018年,***XR公司營收正成長者達68.1%,營收持平為23.6%,營收衰退僅8.3%。***XR公司的營收平均增長率達26.5%,其中55.5%的公司達到雙位數的高速增長。

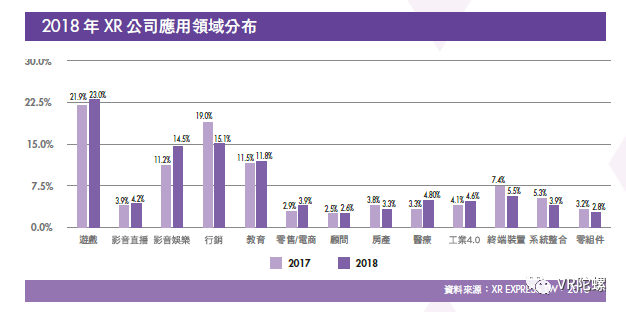

在應用領域中,營收比例最高的前四個應用領域為游戲、營銷、影音娛樂以及教育,分別占23.0%、15.1%、14.5%以及11.8%。在各種應用之中,營運成長速度最快的前四名,則分別為醫療、零售/電商、影音娛樂以及工業4.0。

(1)在游戲方面,游戲領域為XR 應用重心。2018 年之中,VR 應用占XR 應用整體的多數。由于VR 應用發展初期以游戲為主,使游戲占整體XR 應用比重達 23.0%。但游戲營收近期成長有趨緩傾向,因為許多公司開始嘗試游戲以外的多元應用,分散了游戲應用的力道。

(2)在影音娛樂方面,隨著YouTube、Facebook 等影音和社交平臺提供VR支持,XR 影音娛樂應用占比持續上升。比重從2017年的11.2%上升至2018年的14.5%,為XR應用的高成長領域。

(3)在營銷方面,AR可連結現實與虛擬環境,消費者在購買之前能以虛擬方式體驗產品,增加銷售成功率,營銷成為XR 的重要應用領域之一。

(4)在教育方面,由于政府政策鼓勵教育單位導入新科技來提升教學效果,因此各級教育單位開始于教學中導入XR互動教材,提升學生的學習興趣。

(5)醫療和工業領域因涉及人體安全和工廠作業安全,所以導入新技術時間較其他產業更長。根據 2018 年數據統計,醫療和工業領域增速百分比達到兩位數;顯示XR 技術已發展至穩定階段,使醫療和工業領域愿意嘗試導入XR 技術。

(6)零售與電商的XR 應用比例也在增加,主要可能是零售渠道從傳統實體店轉為網絡營銷成為長期趨勢。***地區電商營收年復合增長率達15%-20%,應用XR 技術的零售與電商業者營收達到兩位數百分比的成長。

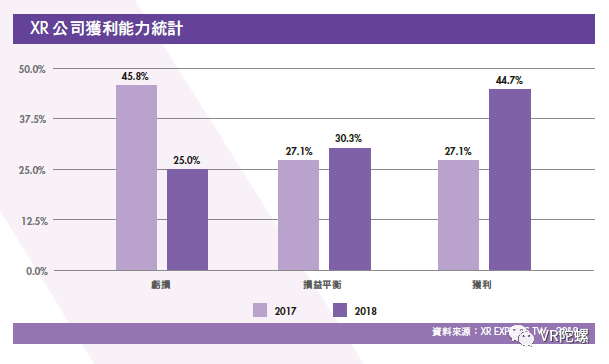

3. 2018 年XR 公司獲利能力

根據本次調查統計,2018 年***XR 公司的獲利平均增長率為 16% ,小于營收平均增長率的 25.6%。推估可能原因有二:一為XR 技術尚未成熟,XR 公司為厚植實力,因增加研發支出而壓抑短期獲利;二為XR 產品應用趨向多元,開拓新市場應用的經濟規模需要時間醞釀成長。

據本次統計,參與本次調查的***XR 公司有募資需求者約 58% ,總募資金額需求為新臺幣29 億元;募資需求中以種子輪、天使輪以及Pre-A 占多數,分別占募資公司需求的25%、30%、32%。新創公司(成立<5年)比重占84%,總募資金額需求為新臺幣26億元。

4. 2018 年XR 公司營業支出

XR 領域公司的營業費用率(= 營業支出/營業收入)隨營收規模增長而下降,平均從2017 年的53.8%下降至 2018年的49.5%。若觀察營業支出細項,2018 年XR公司的營業支出比重為:研發支出48.5%、硬件15.9%、管理15.6%、營銷12.9%、其他7.1%。

隨著營收規模增加,營業支出增加順序由高至低為研發、營銷、管理、硬件、其他費用;而節省開銷以改善獲利率的順序由高至低為其他費用、硬件支出、研發費用、管理費用、營銷費用。

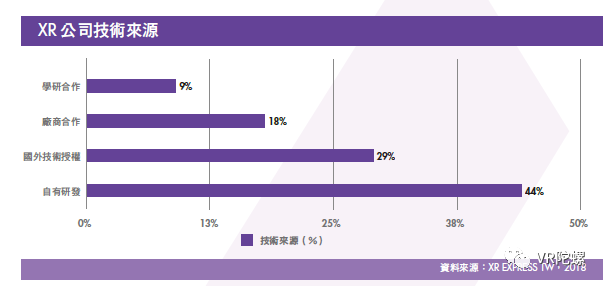

5.2018 年XR 公司技術統計

研發技術為XR公司的支出重點,占整體支出48.5%;技術取得來源主要包括自有研發44%、國外技術授權29%以及外部廠商合作18%。

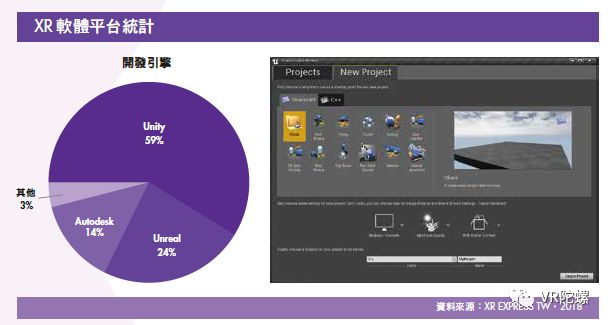

在軟件技術方面,XR 公司使用的軟件開發引擎主要為Unity、Unreal 以及Autodesk,少數業者采用C語言、OpenGL、OpenCV等技術。

Unity 和Unreal為廣受游戲開發商使用的主流軟件引擎。Unity為近十年隨游戲開發成長的游戲引擎,易學以及快速建模。Unreal則發展較早,畫面精美為主要特點。Autodesk為工業制圖繪圖引擎,適合AR/VR的工業應用。

在硬件類別方面,XR 公司使用PC端最高占39%,其次移動端占33% ,最低比例是一體機占28%。

在硬件平臺方面,以HTC和Oculus 裝置為首選,分別占34.1%和22.2%。HTC和Oculus 硬件平臺市占率高,原因是先行者優勢和品牌形象;其他硬件平臺如Windows MR、PSVR、Microsoh HoloLens、中國大陸地區VR頭顯等推出時間較晚,個別市占率均<10%。

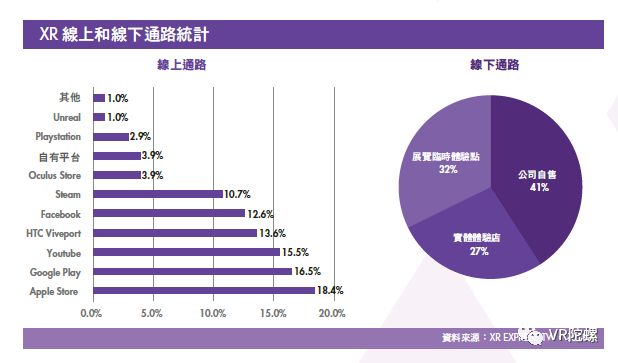

6. 2018年XR 公司銷售渠道統計

XR內容的營銷渠道主要分線上和線下兩類。

***XR公司的線上渠道主要以Apple Store 和Google Play手機線上商店為主,影片娛樂應用則可在YouTube和Facebook等影音社交平臺發布,計算機應用則可透過HTC Viveport、Steam、Oculus Store 等商店進行推廣。

線下渠道方面,由于資金門檻較高,因此多數業者采用低成本的公司自售方式,占整體線下渠道的 41%;其次為展覽臨時體驗點占 32% ,而成本最高的線下體驗店則占 27%。

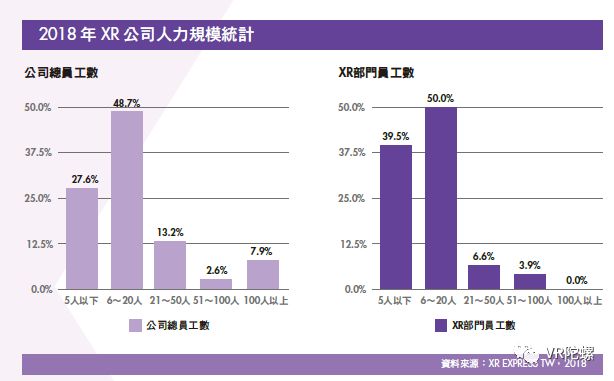

7. 2018 年XR 公司人力統計

2018年,89.5%的XR部門團隊規模<20人,6.6%的團隊在21-50人,3.9%為51-100人。從公司總員工人數和XR部門團隊規模差異比較,6-20人是全力沖刺XR業務的新創公司最有可能的人力規模,而5人以下新創團隊亦占多數達27.6%。

投資XR產業的公司,規模超過100人以上者占7.9%。整體而言,***投資 XR 產業多屬于輕資產公司,并非以生產制造為主,因此公司人力規模超過50人以上僅有10.5%。

從人力增減統計觀察,受惠于XR 產業營收和獲利持續增長,2018年人力需求增加的***XR業者達52.6%,維持現有人力規模的業者為35.5%。展望2019年,***XR業者對成長前景更趨樂觀,增加人力需求的業者比例上升至 73.7%,較2018年增加 21.1%。

三、***XR產業未來展望調查

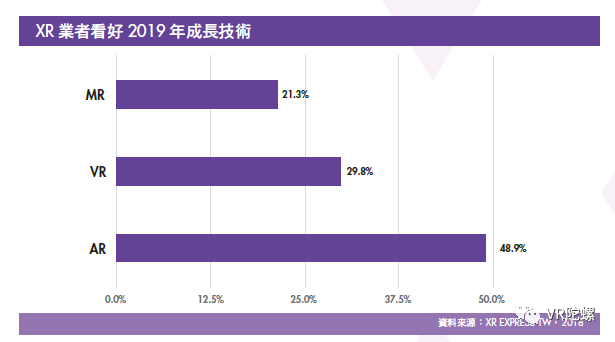

展望2019年,***業者看好XR產業的成長機會,最高者為AR占48.9% ,VR占29.8%,最后則為MR。

***XR業者認為,AR和VR產業所需克服的共通瓶頸為「內容不足」——這是發展瓶頸,但也同時代表著機會。由于產業尚未成熟,因此相關內容較少,但也代表各類細分領域的競爭者少。若XR 業者投入某項內容細分領域,將有機會成為該領域的龍頭。

在AR產業方面,***XR業者認為「內容不足」和「使用者了解程度不高」為產業起飛之兩大障礙;「內容不足」占約30.6%,而「使用者了解程度不高」則為20.6%。在「使用者了解程度不高」方面,由于多數XR業者認為AR 在 2019 年的增長機會高于VR,所以未來XR 產業的報導重心可能會從VR 轉向AR;不僅增加AR 曝光機會,也可提升使用者對AR的了解程度。

在VR 產業方面,經過 2017 年的大量裝置出籠和媒體報導后,民眾對VR 的了解程度上升;但其發展瓶頸主要在「價格不夠親民」、「內容不夠多元」以及「頭暈造成使用者體驗不佳」,分別占此次 XR 業者調查的26.4%、22.5% 以及 24.2%。

根據本次調查,2018 年***XR產業產值達新臺幣 46.6 億元;獲利和營收均呈雙位數百分比成長趨勢,整體產業健康成長。2018 年 XR 公司實現獲利比重增加,獲利和損益平衡的公司從54.2%上升至75.0%,虧轉盈公司則達 12.2%。由于 XR 產業成長,帶動公司營收跨越損益平衡點,因此獲利機會更高。參與 XR 公司的企業整體而言年齡尚輕,未滿 5 年的新創公司占整體 68%;同時,XR相關營收年營業額在 1,000 萬元以下者占79%,公司規模未來可隨 XR產值上升而持續成長。

全球XR產業發展趨勢

一、全球 XR 產業發展概況

XR產業在 2016年走過喧囂,在 2018年進入技術沉淀期;一般民眾對AR/VR一詞已不再陌生,對于AR/VR 設備不再只是一次性的嘗鮮,而是更審慎檢視AR/VR 技術如何融入生活應用。綜觀 2018年,VR消費性市場更加聚焦,而AR市場因硬件技術逐漸發展成熟,業者開始探索 AR進入各種應用的可能。

目前市場的走向,確實趨近研調機構Digi-Capital 所做的預測:AR 產值將大于VR 整體產值。Digi-Capital 預期,2020 年的AR 產值將占整體 XR(含AR、VR、MR)產業的80%,2022 年上升至 85%。而VR 產值在 2020 年占整體XR 產業的20% ,2022 年因成長增速低于AR,使VR 占整體 XR 產業比重下降至 14%。

二、VR產業趨勢

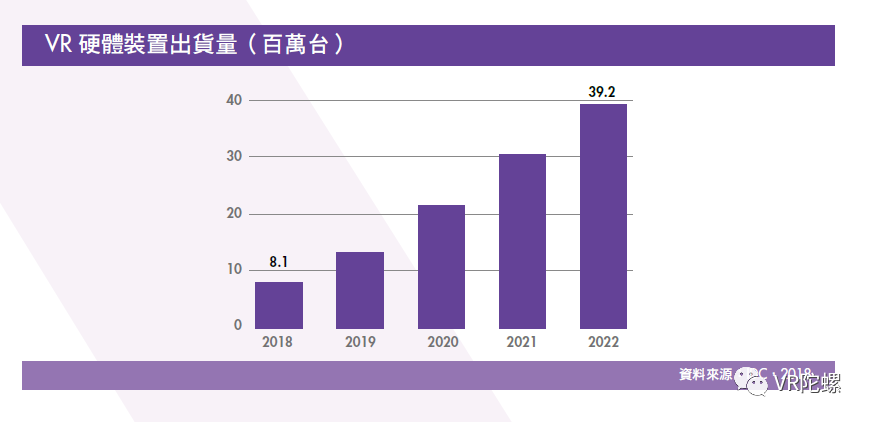

2018年,VR設備出貨年增速放緩;IDC預估AR/VR設備的2018 年銷量達 810萬臺,但出貨年增長率從去年的兩位數下降至個位數。主要是因為價格過高以及尚未出現殺手級應用;IDC 數據也顯示,全球VR設備在2018上半年的出貨量衰退量超過20% ,主要是因為Mobile VR與手機搭售的優惠方案退場,但2018下半年將有價格較親民的VR 設備上市,可望刺激整體銷量。

在新創公司方面,據T?CXN 數據統計,整體VR募資金額高峰落在 2017年,當年度VR 設備陸續推出市場,市場也對各項VR應用和硬件設備抱以熱烈期待,進而推升VR 公司的整體估值。2017年,相關新創公司的募資達11億美元;但 2018 上半年整體VR 設備熱度降溫,投資者更審慎檢視VR案件,投資則轉趨保守。

在VR新創公司的細分領域方面,據T?CXN 數據統計,前三高的領域分別為內容制造工具、應用以及人機界面工具。

內容制造工具包含360度影像拍攝工具、游戲設計引擎、跨平臺支援工具等。VR內容制造工具是為主要熱門的投資領域,累積募資總金額達 15 億美元。

在應用方面,由于VR的應用領域廣泛,所以這個類別的新創公司家數最多,達到 772 家,但獲得募資的成功率僅約 20%。應用領域需要較為特殊、或是潛在產值高的發展方向。

在人機界面方面,若能將VR世界的互動從視覺、聽覺增加到觸覺、嗅覺、味覺等五感,使用者將可沉浸在VR世界中;包括追蹤眼球移動方向的公司和手勢控制互動工具公司都是該領域的重點公司。

三、AR產業發展趨勢

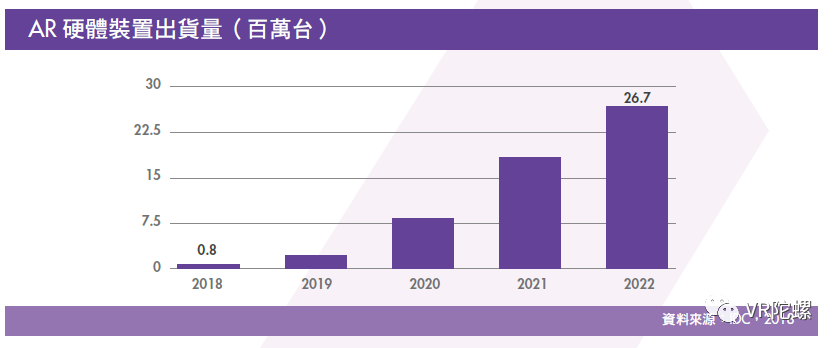

在硬件出貨量方面,研究機構IDC預測,AR硬件將從2018年的80萬臺增長至2022 年的2,700萬臺。其增長動能有二:一為AR 頭戴式設備在利基型市場與B2B商務市場將持續增長;二是Google 和Apple 等大型平臺業者推動移動端,再由移動端應用增長,進而帶動整體AR滲透率上升。

研究機構IDC 預測,在AR設備的分類中,價格最低的移動端占整體出貨量比例最高,約占 2018 年總出貨量的61%。移動端的低廉價格,可讓市場嘗鮮并了解AR 應用;但長期則可能因設備過于簡單,導致體驗不夠完善,而被一體機和PC端所取代。

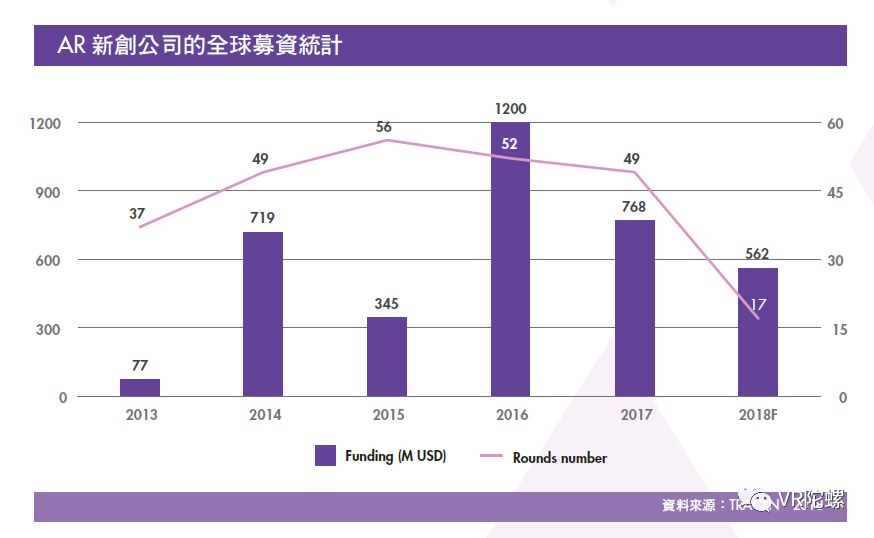

AR 應用的潛在市場雖然龐大,但需要強大的基礎技術支撐愿景。2016 年之后,市場對AR 的投資更趨謹慎,多以能夠實現AR 愿景的基礎技術作為目標首選。

在投資金額方面,2016 年AR 新創公司所募得的金額高達12 億美元,其中AR 顯示設備募得 7.9 億美元,占整體AR 產業募資的一半以上。在經過2014 年Google Glass 的試驗洗禮后,業界已認知到「克服顯示問題」將是 AR 能否成功進入市場的重要關鍵。

在AR 投資的細分領域方面,顯示設備是重點投資區域。這方面的投資金額最高,因為AR 顯示技術不同于VR:AR 顯示方面大部分屬于微投影技術,必須能將高流明的色彩在不失焦、不傷眼的狀態下,投射進人眼之中;為達成上述的技術要求,必須有較大量的投資金額挹注。

無論AR 或VR 領域,應用制作方面的公司都是家數最多的。以整體金額觀察,AR 因為市場起飛時間較晚,導致整體應用籌資金額較低于VR。內容制作工具方面,同樣也因為AR 起步較慢,使得公司成立家數以及募資成功的公司數均少于 VR 領域。

-

vr

+關注

關注

34文章

9634瀏覽量

150077 -

電商

+關注

關注

1文章

460瀏覽量

28536

原文標題:《臺灣XR產業白皮書》:臺灣XR公司營收平均增長率達26.5%

文章出處:【微信號:vrtuoluo,微信公眾號:VR陀螺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

紫光同芯參編《智能底盤操作系統白皮書》發布

Samtec 白皮書 | Flyover?電纜系列下篇

華為發布天線數字化白皮書

Samtec 白皮書 | Flyover?電纜系列中篇

美通社推出《智能科技行業媒體概況》白皮書

中科曙光聯合發布《智能算力產業發展白皮書》

中興通訊發布《零碳戰略》白皮書,鋪設“數字林蔭路”

2024年中國衛星導航與位置服務產業白皮書問世

普洛帝近期發布流體顆粒管控技術白皮書

鴻蒙生態應用開發白皮書2.0 pdf 免費下載

Samtec技術白皮書摘要 | 3分鐘了解Flyover?電纜系統性能

工商網監

工商網監

評論