全球半導體行業的風險投資!物聯網和人工智能:兩個半導體應用的投資流

全球半導體行業的風險投資!物聯網和人工智能:兩個半導體應用的投資流

以下為譯文:

如今這個時代,許多科幻迅速演變變為了現實。無人機、機器人、自動駕駛汽車、人工智能和許多其他驚艷的科技進步,不斷地刺激著人們的思想,人們開始相信,未來比我們想象的還要近很多。似乎未來近在眼前。這一切發明的背后是我們不必可少的重要科技:半導體。或許半導體不像其上建立的那些發明那般閃耀,但它的發展對于創新和科技來說至關重要。畢竟,半導體正是硅谷這個名字的由來。

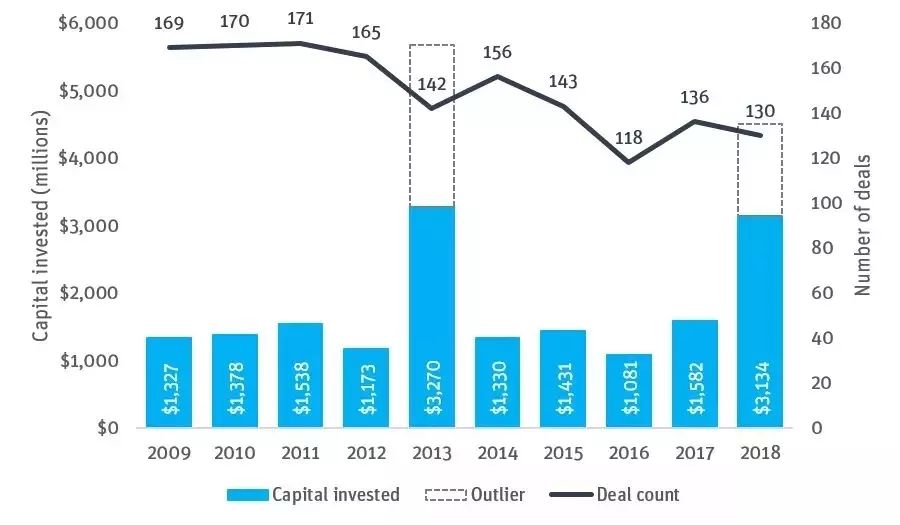

一般而言,半導體行業中投資的金額增加,以及投資的次數減少,意味著該行業的大幅增長——大多數行業都有這種趨勢。其中主要的投資都發生在美國,2018年美國的投資占據了全球投資次數的半數以上,其余部分的投資來自歐洲和亞洲。

全球半導體行業的風險投資

來源:PitchBook

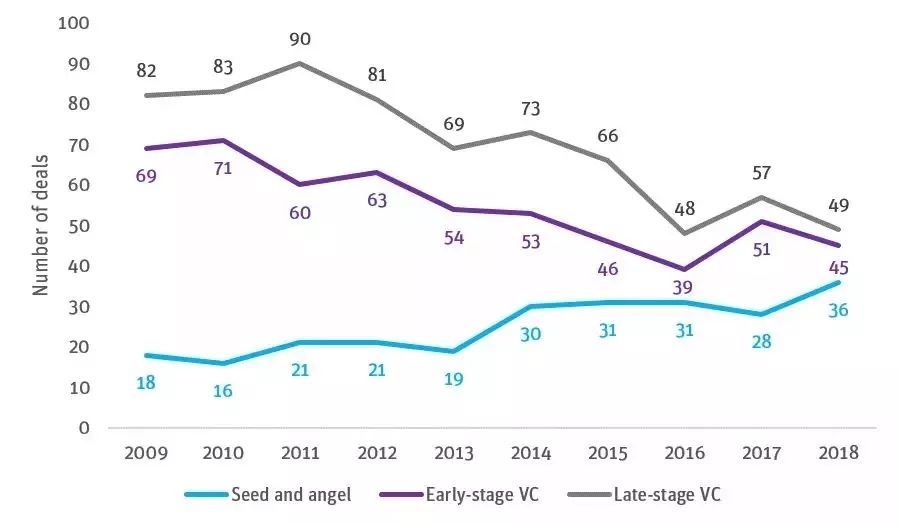

如果按照階段將投資次數分解,就可以看到許多天使投資和種子投資,這標志著更多公司的成立。是什么驅動著公司的創立與資金募集?這包括幾方面的因素:

第二,物聯網和芯片領域依然可以收到大量投資,盡管募集的金額不如AI芯片多。

廣泛來看,大型芯片公司的集約化和較慢的創新速度,加上前面說的前沿科技行業對尖端芯片科技的巨大需求,促成了半導體行業投資的大幅增長。

2018年第一輪投資

來源:PitchBook

過去十年的投資領軍者依然是英特爾的企業風險投資者——英特爾資本,這一點并沒有出人意料。其他領頭的投資者有三星、高通、微軟和應用材料(Applied Materials)。在機構方面, Walden、Eclipse Ventures、Lux Capital、New Enterprise Associates、Sutter Hill和Capital-E都有大量的投資。有意思的是,軟銀(SoftBank)也開始投資企業了。

“人們應該認識到,半導體行業的投資者由傳統的Sand Hill的風險投資者們變成了戰略投資者(英偉達、英特爾、博世、三星、阿里巴巴、軟銀、微軟等)和許多財團(主權財富基金、家庭公司、混合型公司等)。”

——David Cremer, KPMG

盡管美國占據了半導體行業投資的主要部分,但是資金最雄厚的前15名創業公司來自許多國家:6個在美國,6個在中國,兩個在英國,一個在韓國。此外,我們還看到許多非傳統的投資者(例如主權財富基金、家庭公司、混合型公司等)也加入了投資,他們不僅投資半導體公司,也投資了半導體生態系統中的其他部分。

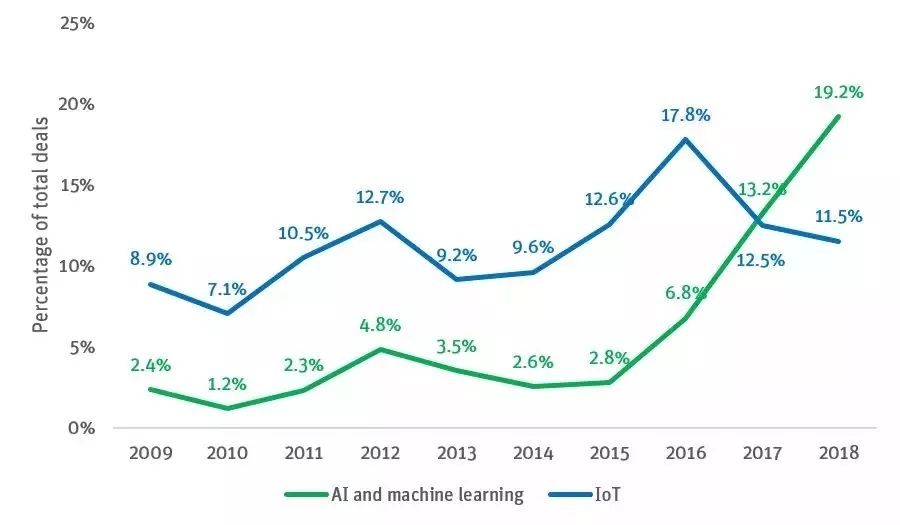

物聯網和人工智能:兩個半導體應用的投資流

來源:PitchBook

上圖顯示了最近人工智能芯片方面的迅速增長,超過了歷史上應用芯片領域的王者——物聯網芯片。是什么驅動了這次增長?答案很簡單:深度學習。深度學習的爆炸式增長主要由半導體公司英偉達于2009年驅動,當時該公司的圖形處理器主要用來訓練神經網絡,這是人工智能和機器學習的底層技術。深度學習推動了絕大部分科技進步,包括機器人、 數字助手和自動駕駛汽車。深度學習應用的真正火爆是2011年和2012年,引發了2012年的第一次投資熱潮。許多公司如Wave Computing、Groq、Graphcore(英國)、Habana(以色列)、Mythic、Esperanto、SambaNova和寒武紀科技(中國),都募集了大量的資本。似乎一眨眼的時間,這些公司就能再募集五千萬。

“隨著應用的重心從軟件轉移到專用硬件,半導體行業將會繼續活躍下去。這種變化給經濟和生產力帶來的好處是非常有意義的,許多行業的公司都會繼續在該領域投資。”

——Justin Butler,Eclipse Ventures

或許,將AI專用芯片視為潛力股的最佳例子就是2016年英特爾以4億美元對Nervana Systems的并購,該交易達成之時,Nervana Systems僅募集了2400萬美元的資金。Nervana Systems被收購的那一年(2016年)是創業公司退出的最佳年份,后來數量就慢慢下跌了。在這十年的早期,商業信息的缺乏導致了目標池的縮小。直覺上這是合理的,因為早期的商業行為更活躍,后期的公司數量就大幅度減小了。根據公司成立的情況,我們預計在未來的18~24個月中半導體行業會非常有前景。

2018年半導體創業公司的退出數量創新低

來源:PitchBook

隨著公司發展越來越成熟,退出的行為就不會太多。隨著位于食物鏈頂端公司的聚集,大型半導體公司的數量與十年前相比要小得多。這意味著公開收購者越來越少了。諷刺的是,上市半導體公司的數量減小,正是早期存在健康的金融活動的原因,因為投資者們意識到,上市公司的創新活動越來越少了。上市公司也不能偏離自己本來的方向太多,因此像量子計算等高實驗性的研發行為只能由創業公司完成。

這的確給投資者們帶來了一些難題,因為越來越少的收購者意味著選擇正確的公司越來越重要,其中至關重要的因素就是科技和應用。好的一面是,00年代中期到10年代中期的前半部分缺乏投資,意味著少數大型半導體公司有需要(也有需求)在短期內收購公司。所以,盡管我們看到并購活動略有增長,但在可預見的未來,IPO的數量依然會較低。

也許,Google、Facebook、微軟、蘋果和亞馬遜等公司開發的各種技術,如無人機、智能音箱、數字助理、自動駕駛汽車、虛擬和增強現實等,這些技術廣泛的多樣性會導致這些公司稱為下一波的收購者。而像思科和其他OEM廠商已經垂直集成了半導體開發,所以這些公司也可能會加入戰團。

我認為,來自中國的收購者的并購行為不會增加。幾年前他們的并購行為很瘋狂,當時中國的半導體公司的估值幾乎是美國公司的兩倍,但隨著美國的對外投資委員會(CFIUS)和中國的外匯管理局的行動,這口井已幾近枯竭(也許已經枯竭了)。根據記載,中國在半導體方面的投入非常大,不論是代工廠還是設備。也許,如果貿易戰緩和,那么跨境投資和收購會增加,但我認為這在短期內不會發生。

半導體和生態系統的未來如何?

從技術角度來說,我并不擔心摩爾定律的終結。芯片的三維疊放、量子計算和極紫外光刻等新技術都能夠給半導體行業帶來創新并擴展行業規模。可以期待,一大波無代工廠的氮化鎵(GaN)公司今年會開始募集資金,他們的重點將放在能源管理和高能頻率放大器上。氮化鎵科技的優勢在于速度和能源,但技術的開發商依然存在問題。在無代工廠(fabless)的應用集成電路(ASIC)和服務方面也有許多有趣的活動。許多創業公司都在已有的技術上開展工作,但SiFive就是個很好的無代工廠ASIC公司的例子,他們收到了機構的投資,大約每年5000萬美元。博通(Broadcom)也有許多ASIC業務,他們也為其他小型ASIC和服務公司敞開了大門。

在投資方面,我樂觀地認為目前的趨勢依然會持續。我認為,半導體方面的公司和資本依然會引領投資。我認為傳統投資機構也會涉足。投資方面的一點顧慮是海外資本對美國公司的投資。新的CFIUS政策要求幾乎所有的外國半導體投資者都必須經過CFIUS的承認。這可能會導致資金募集過程延長幾個月。盡管早期階段依然健康,但至少對于投資者來說缺乏的一點,就是退出的環境。我依然看好許多新的應用,它們會創造新的市場,并吸引新的一波收購者。

-

半導體

+關注

關注

334文章

27063瀏覽量

216501 -

物聯網

+關注

關注

2904文章

44306瀏覽量

371471 -

人工智能

+關注

關注

1791文章

46896瀏覽量

237670

原文標題:半導體崛起之戰!

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

日月光加碼投資墨西哥,擴建半導體封測基地

意法半導體與高通攜手推進物聯網解決方案

安世半導體宣布2億美元投資,加速寬禁帶半導體研發與生產

全球半導體產業加速布局,兩大巨頭投資數十億美元建設新工廠

工商網監

工商網監

評論