AI芯片方向眾多 企業集中于“初級”賽道

AI芯片方向眾多 企業集中于“初級”賽道

AI芯片領域玩家眾多,作品也在不斷更新迭代。然而,到目前為止,完全符合描述和基準測試的AI芯片寥寥無幾。即便是谷歌的TPU,也不足以支撐起AI更為長遠的發展。

人工智能的崛起有三個基本要素:算法、數據和算力。當云計算廣泛應用,深度學習成為當下AI研究和運用的主流方式時,AI對算力的要求正快速提升。對AI芯片的持續深耕,就是對算力的不懈追求。

1.AI芯片方向眾多企業集中于“初級”賽道

目前,在摩爾定律的驅動下,CPU可以在合理的算力、價格、功耗和時間內為人工智能提供所需的計算性能。但AI的許多數據處理涉及矩陣乘法和加法,而CPU的設計與優化是針對成百上千種工作任務進行的,所以用CPU來執行AI算法,其內部大量的其他邏輯對目前的AI算法來說是完全浪費的,無法讓CPU達到最佳的性價比。而面對爆發式的計算需求,通用芯片將更加無以為繼。

因此,具有海量并行計算能力、能夠加速AI計算的AI芯片應運而生。面對不斷增多的B端應用場景,越來越多的AI芯片公司加入角逐。

實際上,AI芯片的研發有兩個不同的方向:第一,在現有的計算架構上添加專用加速器,即“AI加速芯片”,它是確定性地加速某類特定的算法或任務,從而達到目標應用領域對速度、功耗、內存占用和部署成本等方面的要求。

第二,完全重新開發,創造模擬人腦神經網絡的全新架構,即“智能芯片”。它讓芯片像人一樣能使用不同的AI算法進行學習和推導,處理包含感知、理解、分析、決策和行動的一系列任務,并且具有適應場景變化的能力。目前,這類芯片的設計方法有兩種:一種是基于類腦計算的“神經擬態芯片”;另一種是基于可重構計算的“軟件定義芯片”。

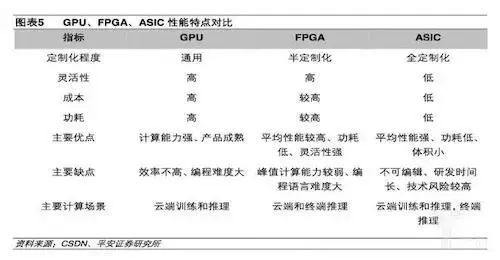

“智能芯片”仍處于初期開發階段,不適合商業應用。因此,企業們目前主要采用的方法是在現有的計算架構上添加人工智能加速器。AI加速芯片的研發也分為兩種主要的方式:一種是利用已有的GPU、眾核處理器、DSP、FPGA芯片來做軟硬件優化;另一種則是設計專用的芯片,也就是ASIC。

GPU、FPGA以及ASIC已成為當前AI芯片行業的主流。其中GPU算是目前市場上AI計算最成熟、應用最廣泛的通用型芯片了,這是一種由大量核心組成的大規模并行計算架構,專為同時處理多重任務而設計的芯片。GPU桌面和服務器市場主要由英偉達、AMD瓜分,移動市場以高通、蘋果、聯發科等眾多公司為主。

ASIC是一種為特定目的、面向特定用戶需求設計的定制芯片,性能強、體積小、功耗低、可靠性高。在大規模量產的情況下,還具備成本低的特點。近年來,越來越多的公司開始采用ASIC芯片進行深度學習算法加速,其中表現最為突出的就是TPU。這是谷歌為提升AI計算能力同時大幅降低功耗,專為機器學習全定制的人工智能加速器專用芯片,性能非常出眾。

此外,國內企業寒武紀開發的Cambricon系列處理器也廣泛受到了關注。ASIC的全球市場規模從2012年的163億美元增長到2017年257億美元,預計未來5年將保持18.4%年復合增長,到2022年達到597億美元。目前,市場格局還比較碎片化。

FPGA集成了大量的基本門電路以及存儲器,其靈活性介于CPU、GPU等通用處理器和專用集成電路ASIC之間。我國在這方面剛剛起步,與FPGA四大巨頭賽靈思、英特爾、萊迪思、美高森美存在著巨大的差距。從市場份額來看,賽靈思和英特爾合計占到市場的90%左右,其中賽靈思超過50%。2017年,FPGA的全球市場規模為59.6億美元,預計到2023年將達到98.0億美元。

2.AI芯片市場空間巨大未必能容納得下大量玩家

根據Gartner的預測數據,全球人工智能芯片市場規模將在未來五年內呈現飆升, 從2018年的42.7億美元成長至343億美元,增長超過7倍,可以說,未來AI芯片市場將有一個很大的增長空間。

不過,對于很多初創企業而言,研發芯片將要面臨時間和資金上的巨大挑戰。在時間上,芯片研發從立項到上市通常需要兩年左右的時間。相較之下,更重要的一點是芯片成本很高。

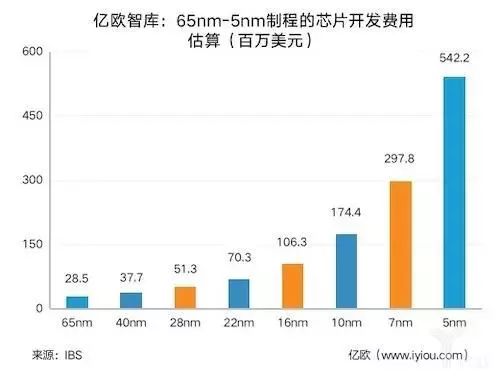

在人工智能應用領域,依據芯片的部署位置和任務需求,會采用不同的制程。在一般情況下,終端設備的芯片經常會采用65nm和28nm制程;邊緣端和部分移動端設備的芯片,制程基本為16nm或10nm;而云端芯片通常是7nm。

芯片制程決定開發成本。根據IBS的估算數據,按照不同制程,65nm芯片開發費用為2850萬美元,5nm芯片開發費用則達到了54220萬美元。因此,在芯片的研發上,對錯誤的容忍度幾乎是零。目前,較為成熟的是40nm和55nm工藝,而對于當下先進的7nm工藝,很多企業的技術還不夠成熟。

高昂的開發費用,加上以年計算的開發周期,AI芯片企業在融資的早期階段就需要大量資金浥注,這樣才能撐過沒有產品銷售的階段。而政府的補助和投資者的資金,往往會傾向于那些銷售業績好的公司。且資本市場希望能有一個較短的投資周期。因此,融資也成為一道門檻。

此外,由于芯片開發周期通常需要1-3年的時間,在正常的時間里軟件會有一個非常快速的發展,但算法在這個期間內也將會快速更新,芯片如何支持這些更新也是難點。

而從長遠來看,AI芯片本身的技術發展還要面臨如下的困境。

目前主流的AI芯片采用的是馮諾依曼架構。在馮·諾伊曼體系結構中,芯片在計算上是采取1進1出的方式,數據從處理單元外的存儲器提取,處理完之后再寫回存儲器,如此依序讀取完成任務。由于運算部件和存儲部件存在速度差異,當運算能力達到一定程度,訪問存儲器的速度無法跟上運算部件消耗數據的速度,再增加運算部件也無法得到充分利用,這不僅是AI芯片在實現中的瓶頸,也是長期困擾計算機體系結構的難題。?

另外,要滿足人工智能發展所需的運算能力,就需要在CMOS工藝上縮小集成尺寸,不斷提高芯片的系統性能。如今,7nm已經開始量產,5nm節點的技術定義已經完成。但由此也產生了CMOS 工藝和器件方面的瓶頸。首先,由于納米級晶體管所消耗的能量非常高,這使得芯片密集封裝的實現難度很大。其次,一個幾納米的CMOS器件,其層厚度只有幾個原子層,這樣的厚度極易導致電流泄漏,而工藝尺寸縮小所帶來的效果也會因此受到影響。

盡管AI芯片市場的增長空間很大,但未必能夠容得下足夠多的企業。行業本身的特性以及當下AI所處的發展階段,都決定了AI芯片企業會有一個相對較長的挫折期,而在此過程中,被資本炒出的泡沫也會隨之壓縮。

-

芯片

+關注

關注

454文章

50442瀏覽量

421920 -

AI

+關注

關注

87文章

30211瀏覽量

268451

原文標題:行業 | 百億美元的AI芯片市場誰是王者?

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Untether發布人工智能(AI)芯片

臺積電擬在歐洲增設多座工廠,重點布局AI芯片市場

字節跳動否認與臺積電合作AI芯片

RISC-V+AI是大方向,國產芯片進展如何?

艾為電子榮獲釘釘AI助理創造大賽企業賽道二等獎

工商網監

工商網監

評論