") Cree進軍半導(dǎo)體的步步為”贏“

Cree進軍半導(dǎo)體的步步為”贏“

得益于在材料和技術(shù)上的深厚積累,Cree能夠制造出可在很小的空間里用更大的功率,同時還具備正向電壓低、超薄厚度、發(fā)熱性低、針對靜電放電(ESD)的高容限/耐受、使用壽命長久等典型特征的LED燈珠,公司也在這個領(lǐng)域一騎絕塵。

但在今年三月,他們宣布,將向美國理想工業(yè)公司(IDEAL INDUSTRIES)出售其照明產(chǎn)品業(yè)務(wù)部門("Cree Lighting"),包括用于商業(yè)、工業(yè)和消費者應(yīng)用的LED照明燈具、燈泡以及企業(yè)照明解決方案業(yè)務(wù)。公司在未來將定位為一個更專注的半導(dǎo)體領(lǐng)導(dǎo)者。

而其實在這種轉(zhuǎn)變背后隱藏著兩條重要主線:中國LED芯片產(chǎn)業(yè)的崛起與GaN和SiC等器件需求的飆升。

LED芯片向中國轉(zhuǎn)移

曾幾何時,在led芯片領(lǐng)域,我們一定繞不過美國Cree,歐洲飛利浦、歐司朗,日本日亞化學與豐田合成等公司。因為這些IDM企業(yè)憑借其業(yè)務(wù)模式的優(yōu)勢,在LED領(lǐng)域建立了領(lǐng)先的優(yōu)勢,公司推出的產(chǎn)品也備受好評。

但和其他芯片的發(fā)展一樣,在經(jīng)歷了歐美壟斷、韓國***推動大規(guī)模商用,然后在經(jīng)歷國內(nèi)政策扶持,海內(nèi)外人才迅速加入以后,以三安廣電和華燦光電為代表的一大波國內(nèi)led芯片廠商迅速崛起,也逐漸把led芯片變成了一個幾由中國廠商把持的紅海市場。

統(tǒng)計顯示,2013年以來,中國LED芯片行業(yè)產(chǎn)值規(guī)模占全球規(guī)模的比例不斷提升,市場份額也由2013年的27.0%上升至2017年的37.1%。在2017年,中國LED芯片產(chǎn)能占全球的比例達到58%。而排在其后的中國***2017年LED芯片產(chǎn)能占比15%;其后是日本、韓國、美國,這三個國家的LED芯片產(chǎn)能占比分別為12%、9%、3%。在國內(nèi),本土廠商的份額更是水漲船高。

據(jù)LEDinsde數(shù)據(jù),2016年在國內(nèi)市場,三安光電、華燦光電等前五大廠商合計市占比為65%。

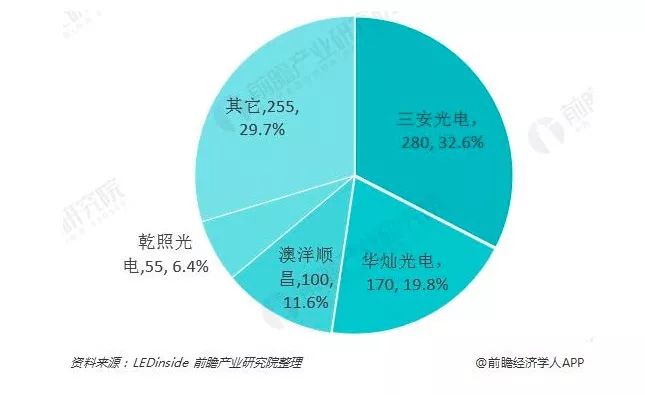

2017年國內(nèi)led芯片市場份額

截至2017年底,國內(nèi)前四大芯片廠商占據(jù)了超過70%的市場份額。居前四位的分別是三安光電(產(chǎn)能為280萬片/每月)、華燦光電(產(chǎn)能170萬片/每月)、澳洋順昌(產(chǎn)能100萬片/每月)和乾照光電(產(chǎn)能55萬片每月),占比分別為32.6%、19.8%、11.6%和6.4%。總體來看,我國LED芯片行業(yè)集中度較高。

隨著技術(shù)的進步,國內(nèi)的led芯片質(zhì)量也大幅提升,出貨量也日漸增長,led芯片的各個環(huán)節(jié)價格也開始大跌。資料顯示,白光 LED 封裝的成本將從 2009 年的 25 美元/klm 降至 2020年的 0.7 美元/klm,其成本的終極目標更是渠道為 0.5 美元/klm,平均每年的成本下降在 30%以上。再加上國內(nèi)廠商競爭,對Cree來說,led芯片市場不再有吸引人。為此他們作出了文章開頭的決定。

GaN和SiC器件需求的飆升

Cree放棄照明業(yè)務(wù),另一個原因就在于看到GaN和SiC器件需求的飆升。

對led芯片產(chǎn)業(yè)有所了解的朋友應(yīng)該知道,GaN和SiC這些化合物半導(dǎo)體曾經(jīng)被推廣到led芯片當作襯底,而Cree作為當中的領(lǐng)頭羊,在這些領(lǐng)域都有很深入的研究和積累。雖然led市場吸引力不再,但這些技術(shù)在功率電子和射頻領(lǐng)域看到了很大的成長空間。

硅、碳化硅和氮化鎵的材料屬性

資料顯示,碳化硅和氮化鎵這兩種材料的性能都優(yōu)于單質(zhì)硅。他們的高臨界場允許這些器件能在更高的電壓和更低的漏電流中操作。高電子遷移率和電子飽和速度允許更高的工作頻率,高導(dǎo)熱系數(shù)意味著材料在更有效地傳導(dǎo)熱量方面占優(yōu)勢,這些特性就讓他們能夠在射頻和功率器件領(lǐng)域獲得廣泛的關(guān)注。

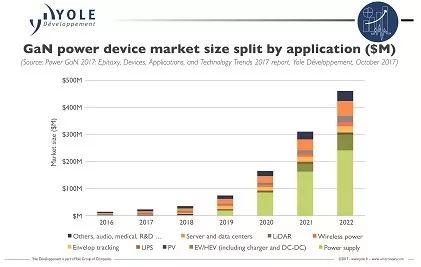

功率GaN器件未來的市場規(guī)模預(yù)測

根據(jù)知名分析機構(gòu)Yole的數(shù)據(jù)顯示,2016年,全球氮化鎵(GaN)半導(dǎo)體器件市場規(guī)模為165億美元,預(yù)計到2023年將達到224.7億美元,2017年至2023年期間的復(fù)合年增長率為4.6%。Yole指出,驅(qū)動該市場增長的主要因素包括氮化鎵在消費電子和汽車領(lǐng)域具有廣闊的市場潛力;氮化鎵材料的寬帶隙特性促進了創(chuàng)新應(yīng)用;氮化鎵在RF功率電子領(lǐng)域的成功應(yīng)用;以及軍事、國防、航空航天應(yīng)用領(lǐng)域增加對氮化鎵RF半導(dǎo)體器件的采用。

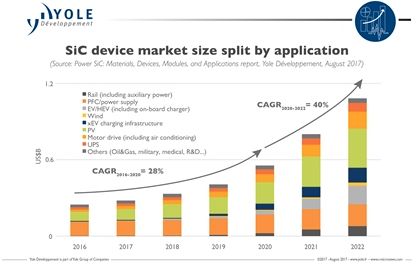

SiC器件的市場規(guī)模預(yù)測

同樣也是Yole的預(yù)測,到2023年SiC功率半導(dǎo)體市場規(guī)模預(yù)計將達14億美元,而2016年至2023年間的復(fù)合成長率(CAGR)為28%,2020~2022年CAGR將進一步提升至40%。

按照他們的說法包括xEV、xEV充電基礎(chǔ)設(shè)施、PFC /電源、PV、UPS、電機驅(qū)動、風和鐵路,都是SiC的應(yīng)用領(lǐng)域。另外,SiC還受到PFC和PV應(yīng)用中使用的二極管的驅(qū)動。Yole強調(diào),從現(xiàn)在開始的五年內(nèi),主要的SiC元件市場驅(qū)動因素將是晶體管。當然,他們也強調(diào),現(xiàn)在正在蓬勃發(fā)展的新能源汽車也將會是SiC器件瞄準的另一個方向。

Cree進軍半導(dǎo)體的步步為”贏“

1987年成立的Cree在上述兩種化合物半導(dǎo)體市場表現(xiàn)出色。英飛凌在2016年7月15日宣布,將以8.5億美元的現(xiàn)金收購Cree科銳旗下的Wolfspeed公司,就是看中了他們在這這方面的技術(shù)(因為美國CFIUS的反對,英飛凌對Wolfspeed的交易最終流產(chǎn))。尤其是在SiC方面,Cree的表現(xiàn)尤為優(yōu)越。

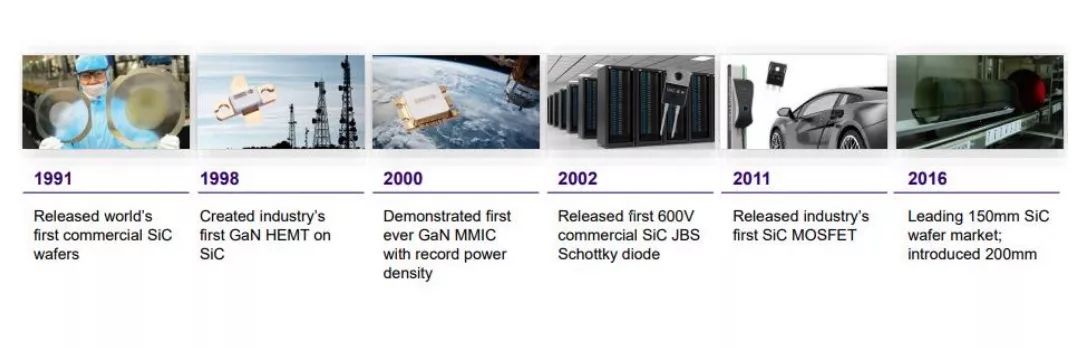

資料顯示,成立之初的Cree就確定了朝SiC材料發(fā)展的道路,公司也在1989年發(fā)布了世界上第一款藍色led,而這顆芯片就是在SiC上生產(chǎn)的。自led之后,他們就將SiC技術(shù)拓展到其他領(lǐng)域,并把其發(fā)展成為公司業(yè)務(wù)的另一大支持,這就是上文提到的Wolfspped。太平洋證券指出,Cree在1991年就推出了全球首款商用SiC晶圓,1998年創(chuàng)建業(yè)界首款采用SiC的GaN HEMT,進入21世紀后,公司在SiC射頻器件與電力電子器件領(lǐng)域繼續(xù)拓展,于2002年推出首款600V商用SiC JBS肖特基二極管,2011年推出業(yè)界首款SiC MOSFET。公司最近還和st簽訂了長期的SiC晶圓供應(yīng)協(xié)議,夯實了公司未來的發(fā)展基礎(chǔ)。

Cree在SiC功率器件的發(fā)展歷史

來到GaN方面,Cree在2004年收購了AdvancedTechnology Materials(ATMI),獲得了GaN和外延業(yè)務(wù),公司也直接取得GaN襯底和外延的產(chǎn)能;2018年3月,Cree反過來收購了英飛凌的射頻功率業(yè)務(wù),按照Cree 首席執(zhí)行官 Gregg Lowe 的說法,這次收購穩(wěn)固了 Wolfspeed 在射頻碳化硅基氮化鎵(GaN-on-SiC)技術(shù)方面的領(lǐng)導(dǎo)地位,同時使科銳進入更多市場,擴大客戶并獲得在封裝領(lǐng)域的專業(yè)技術(shù)。這是科銳發(fā)展戰(zhàn)略的重要舉措,使Wolfspeed 能夠助力4G網(wǎng)絡(luò)提速,以及向革命性的5G轉(zhuǎn)型。

經(jīng)過多年的發(fā)展,現(xiàn)在的Cree具備了SiC 功率器件及 GaN RF 射頻器件生產(chǎn)能力,其中SiC功率器件市場,Wolfspeed擁有全球最大的份額,公司也引領(lǐng)了SiC晶圓尺寸的變化浪潮;而在GaN射頻市場,Wolfspeed也僅僅是屈居第二。公司的GaN HEMT出貨量也超過了1500萬只,公司也拓展出了GaN-on-SiC 代工服務(wù)。

這些業(yè)務(wù)也給Cree帶來了優(yōu)越的業(yè)績。根據(jù)公司最新的財報顯示,Wolfspeed最新財季的營業(yè)收入同比增長了72%,其毛利也超過了公司的目標。這部分業(yè)務(wù)在公司中所占的營收份額也越來越大。

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27048瀏覽量

216440 -

Cree

+關(guān)注

關(guān)注

3文章

91瀏覽量

34454

原文標題:Cree大舉進軍半導(dǎo)體背后

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導(dǎo)體技術(shù)創(chuàng)新聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

半導(dǎo)體的能帶理論

想了解半導(dǎo)體芯片的設(shè)計和生產(chǎn)制造

中國半導(dǎo)體的鏡鑒之路

LG進軍半導(dǎo)體玻璃基板市場

半導(dǎo)體

喜訊 | MDD辰達半導(dǎo)體榮獲藍點獎“最具投資價值獎”

半導(dǎo)體發(fā)展的四個時代

首芯半導(dǎo)體完成天使+輪融資,中贏創(chuàng)投領(lǐng)投

半導(dǎo)體發(fā)展的四個時代

關(guān)于半導(dǎo)體設(shè)備

微納(香港)科技專注半導(dǎo)體高端設(shè)備,推動半導(dǎo)體事業(yè)聚勢共贏

半導(dǎo)體設(shè)備廠商晶亦精微科創(chuàng)板成功過會

三安宣布進軍美洲市場,為市場提供SiC和GaN功率半導(dǎo)體產(chǎn)品

意法半導(dǎo)體碳化硅助力理想汽車加速進軍高壓純電動車市場

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論