全球及中國指紋識別芯片市場規模預測

全球及中國指紋識別芯片市場規模預測

屏下光學指紋自去年開始在智能手機市場興起,國內一線手機品牌旗艦機紛紛試水屏下指紋;如今,屏下光學指紋正在全面屏手機中進一步滲透,中高端智能手機也在導入屏下光學指紋,屏下指紋手機開始由興起到盛行,其市占率不斷提升。

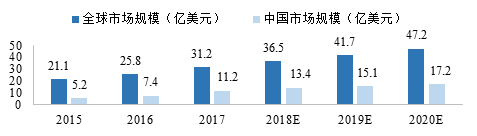

全球及中國指紋識別芯片市場規模預測(數據來源:CCID)

根據第三方數據預測,2020年全球指紋識別智能手機市場滲透率預計提升至88%,其中國內指紋識別智能手機滲透率將達到91%。此外,2020年全球指紋識別芯片市場規模將達到47.20億美元,其中國內指紋識別芯片市場規模將達到17.20億美元。

不過,截至目前,除了匯頂外,國內能夠大批量提供這種光學指紋識別芯片的廠商只有思立微。而思立微正在被兆易創新發起并購,有個別財經媒體在此刻提出兆易創新收購思立微是超高溢價,且思立微盈利能力有限、研發明顯不足等一些較為偏頗的言論。

上海思立微電子科技有限公司(以下簡稱“思立微”)于2011年在上海張江科技園創立,公司成立初期主要以電容觸控芯片開發為主,從2014年開始推出指紋識別芯片,公司一直專注于人機交互傳感器芯片及全套解決方案的研發。2016年憑借過硬的技術和產品成功進入手機一線品牌供應商陣營。

隨后在全面屏手機爆發的態勢下,基于對市場趨勢的判斷,思立微快速啟動光學指紋識別芯片項目,經過團隊齊心協力的研發,思立微的屏下光學指紋識別芯片快速進入了商用階段,并于2018年二季度成功量產。2018年8月,OPPO發布首款配置光感屏下指紋解鎖的旗艦機型OPPO R17屏下指紋芯片就是來自思立微。

2017年,A股IC公司兆易創新已經向思立微拋出橄欖枝,發起并購案。2018年上半年,兆易創新發布公告,公司擬以發行股份及支付現金的方式收購11位股東合計持有的上海思立微100%股權。

據中聯評估,思立微 100%股權截至評估基準日(即 2017 年 12 月31 日)的評估值為 173,980.69 萬元。經交易各方協商,參考上述評估值,一致確定本次交易標的資產的交易價格為170,000.00萬元,這正意味著,交易標的估值基于第三方專業評估,交易價格公允合理。且隨著全面屏手機逐漸成為市場的寵兒,屏下光學指紋不影響手機屏占比,受到了一眾手機廠商的青睞,其市場本身前景廣闊。

根據行業預計,未來2-3年屏下光學指紋解鎖將成為安卓手機的主流,而目前只有匯頂和思立微兩家供應商已實現量產。隨著屏下光學解鎖進入中端智能手機市場,相信兩家公司在未來的幾年內都將有不俗的業績表現。

此外,根據CCID 2017年度數據統計,思立微在全球指紋識別芯片市場排名第三位(蘋果系列產品除外),而其電容觸控芯片出貨量為全球市場第四位。思立微2017年營收為4.50億元,主要來自電容觸控和電容指紋產品,2018年1-9月實現營收5.12億元,全年營收超過6.0億元,主要增長動力來自電容指紋市場份額上升和光學指紋產品。

在這一行業背景下,有個別財經媒體發聲質疑思立微的盈利能力有限、研發投入比例低等與事實相左的問題。

事實上,思立微完全具備穩步上升的盈利能力。2016年及2017年,據財報披露,思立微分別實現營業收入17,561.57萬元和44,769.87萬元,收入大幅增長154.93%。2018年1-9月公司實現營業收入51,211.58萬元,凈利潤7,127.24萬元,由此可見,營業收入和凈利潤規模均較2017年全年均實現了大幅增長。

而根據中興華會計師出具的《上海思立微電子科技有限公司2018年度盈利預測審核報告》(中興華核字(2018)第010097號),思立微2018年全年預測凈利潤9,439.77萬元,相對2017年同期也有顯著的提升。

此外,思立微產品毛利率穩定上升,高于可比公司均值。據披露信息顯示,思立微根據下游廠商需求及技術更新趨勢,持續研發新的指紋芯片產品,通過不斷推出新產品,不斷提高毛利率和盈利能力,實現公司的持續經營。2018年下半年,思立微新型指紋芯片產品大規模出貨。隨著換代產品和新產品的推出,2018年1-9月實現業務收入51,211.58萬元,綜合毛利率38.69%,營業收入持續增長,毛利率回升。并且2018年1-9月同行業可比公司FPC指紋芯片的毛利率為-8.00%,證實了思立微指紋識別芯片的毛利率水平高于可比公司毛利率的均值這一事實。

思立微屬于快速成長性的企業,團隊的配備需要一定的周期,研發占比短期會比較低,這是成長性公司的必然過程。在個別媒體的報道中,混淆了整體研發投入和項目研發投入的概念。

和友商相比,由于其產品線較廣,研發投入較分散,整體研發投入較大,而思立微研發投入相對集中,單個項目研發投入較大。具體就研發費用占比,2016年、2017年和2018年1-9月,思立微研發費用金額分別為2,282.13萬元、3,876.80萬元和3,521.65萬元,研發費用占營業收入的比例分別為13.00%、8.66%和6.88%。

不過,需要指出的是,報告期內,思立微研發費用絕對值呈現上升趨勢(3,521.65萬元僅為其2018年1-9月研發費用)。報告期內研發費用占營業收入的比例下降,并非因為研發投入下降,而是因為思立微基于其連續研發投入形成新產品成功迭代,帶來營業收入快速增長(2016年、2017年和2018年1-9月,上海思立微主營業務收入分別為17,461.62萬元、44,552.47萬元和51,120.97萬元),從而導致研發費用占比出現下降,該趨勢與思立微報告期內快速增長的業績相符。

這也正是說,2016年、2017年以及2018年,思立微在此前的研發投入基礎上,產品成熟得到終端客戶大批量導入,從而使公司營收大幅增長,雖然研發投入逐年增加,但占營收比例卻在縮小。這并不是說思立微研發投偏低,而是公司發展速度太快,三年成長幅度太大,是難得的優質標的。

對于智能手機屏下指紋應用,還存在著很大的市場和替代空間,同時在即將到來的5G風口,屏下指紋也將成為終端應用的產業趨勢。

作為手機產業鏈上游的關鍵器件,指紋識別芯片研發周期比較長,公司必須能夠看到未來3-5年的技術和市場發展趨勢,提前布局才能占據主動。而在屏下指紋芯片的研發布局中,思立微除了已經實現量產的屏下光學指紋外,也在同步進行超聲波指紋芯片研發。

從人機交互和生物體征融合角度考量,相對于其它指紋識別方案,超聲波的優點在于皮膚穿透性更強,能夠進行深層的皮下指紋識別且能夠辨別活體,因而可實現安全性更高。此外,超聲波方案不易受到油漬和水漬以及強光的干擾,解鎖更加穩定可靠。

雖然超聲波指紋芯片性能優于光學指紋芯片,但研發難度較大,因此光學指紋芯片率先投入商用。據了解,思立微超聲波指紋芯片研發進展順利,目前已完成前期工藝設計,預計2019年實現量產,以把握新產品更迭的機會。

整體來看,思立微現有產品線涵蓋觸控芯片、電容指紋芯片、屏下指紋芯片中的光學指紋芯片。屏下指紋芯片又包括光學指紋芯片和超聲波指紋芯片兩大技術路線。電容式觸控和指紋芯片屬于電場傳感器,光學和超聲指紋芯片分屬于光和聲介質,都是思立微基于人機交互傳感業務發展的一部分。這與思立微“一家專注于人機交互的傳感器公司——用技術讓機器具有人一樣的感知”的定位相契合。而傳感介質包括聲、光、電、電磁、射頻等多種形式。無論是AI還是物聯網,人機交互傳感器作為信息的接入口必不可少。在類腦智能的發展趨勢下,多維傳感形式的融合應用以及相應的edge端數據處理等課題都大有想象空間。思立微憑借豐富的技術儲備,能夠準確把握產品更迭節奏,持續堅守指紋識別市場的同時,正積極拓展新領域,并與兆易創新一道,實現更長遠的追求和發展。

-

智能手機

+關注

關注

66文章

18444瀏覽量

179893 -

指紋識別

+關注

關注

43文章

1741瀏覽量

102169 -

觸控芯片

+關注

關注

2文章

70瀏覽量

21639

原文標題:價值幾何? 深度解讀思立微

文章出處:【微信號:N1mobile,微信公眾號:第一手機界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年全球芯片市場規模將達6298億美元

SoC芯片,市場規模大漲

全球MCU市場規模持續增長,中國OEM廠商崛起

CW32模塊使用 指紋識別傳感器

2024年Q2全球芯片市場規模攀升至1500億美元

淺析2024-2030中國RFID市場規模及未來發展趨勢

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

中國計算機主板市場規模產業鏈分析

明年有期待?2024年全球半導體市場規模增長17%

工商網監

工商網監

評論